SCI论文(www.lunwensci.com)

摘 要:本研究收集了277家中小板制造业企业2020— 2022年的数据,引入回归模型,实证研究技术创新投入与 产出分别对不同维度企业成长性的影响。结果表明,研发 投入会促进当期偿债与发展能力,降低盈利与营运能力, 但对成长性有滞后的影响;技术人员的投入可能不会给成 长性带来显著的促进作用,反而会对营运能力产生负面影 响;专利授权仅对滞后期盈利与偿债能力有显著的正向影 响;技术创新水平不同的专利产出,给成长性带来的影响 也不同,实用新型专利能显著促进盈利能力,而发明专利 能显著促进发展能力,但对营运能力有一定抑制效应。

关键词:制造业,中小企业,技术创新,企业成长性,影响

企业的技术创新活动需要投入大量资金与人力资 源才能获得产出,机遇与挑战并存,其会对企业成长 产生什么样的影响, 一直是各方十分关注的问题。当 前,在企业成长性指标设计上大多数研究选择的是单 一指标或多指标综合得分,但笔者认为,企业成长性 的表达是多维度的,不同维度侧重点不同,因而技术 创新对不同维度的影响程度也应不同,笔者将用财务 分析四大能力来衡量成长性,分别研究技术创新对 四个维度的影响。而制造业中小企业作为“中国制造 2025”技术难关的关键主体,在技术创新方面发挥着 十分关键的作用,笔者对此进行了深入分析,以期为 中小企业技术创新管理提供有益参考。

一、文献综述

国外有关技术创新对企业成长性影响的研究起步较 早,研究的角度、方法与结果各不相同,理论较成熟。 国内研究起步较晚,主要是对我国不同类别的企业进行 实证研究。通过文献总结发现,不同行业与规模的企业 样本得出的结论存在一定的差异,相近的样本类型也会 因选取指标与研究方法的不同而获得截然不同的研究结 论,主要有显著促进无显著影响、呈倒U型、对当期有抑 制影响以及有滞后促进作用这几种结论,未达成一致观 点,两者关系仍存在争议,需进一步进行实证研究[1-5]。

二、研究设计

(一)研究变量

1.被解释变量

本文从财务管理视角选取13个财务指标分别从盈利、偿债、营运、成长能力四个角度对企业成长性进 行衡量,并参考陈丹(2011)的做法,分别得出各样 本在主因子上的得分,以从多方面分析技术创新对成 长性的影响[6]。

2.解释变量

本文选择研发投入强度与技术人员比重两个指 标,从资金与人力资本两方面反映投入;选择专利 授权增量反映当年实现技术垄断情况;专利申请增 量反映当年技术创新成果, 参考李忆等(2014) 做 法,由于外观设计专利创新程度最低,不需要技 术层次的研发投入,只选取发明与实用新型专利 研究[7]。

3.控制变量

影响企业成长性的因素较多,通过梳理文献,本 文选择出现频率较高的企业规模与机构持股比例作为 控制变量,其中,机构持股比例既能反映企业市场价 值,也能反映企业内在价值。

(二)研究假设

1.研发投入强度与企业成长性

企业可能会进行内部融资获得研发资金,创新出 新技术、新产品投入生产,使流动资产变多,从而正 向影响当期偿债与发展能力。但产品从进入市场到获 得市场份额并转化为利润需要一定时间,反而可能造 成资金占用,抑制盈利与营运能力,但技术创新最终 会促进未来企业成长。基于此,提出以下假设:

H1:研发投入强度对当期不同维度的企业成长性 影响不同;

H2:研发投入强度对企业成长性具有滞后正影响。

2.技术人员比重与企业成长性

技术人员是技术创新活动的核心生产力,只有人 员投入,创新活动才能进行,从而创造出新技术,提 高流动资产比例,促进当期偿债与发展能力。但过高 的技术人员比重也可能会影响生产与营销人员的重要 性,造成过多人力资本浪费,反向抑制企业的经营盈 利。基于此,提出以下假设:

H3:技术人员比重对当期不同维度的企业成长性 影响不同。

3.专利申请增量与企业成长性

在专利申请的同时,新技术可能已经运用到生产 中,但由于技术含量的不同,发明与实用新型专利申请对成长性影响程度也不同。发明专利作为探索式 创新注重获得长期竞争力,对发展能力的促进作用 更大;实用新型专利作为利用式创新更易获得短期 效益,对盈利能力的促进作用更大。此外,新技术申 请与投入生产需要资金支持与时间进行磨合,可能抑 制偿债与营运能力,同时,由于发明专利创新程度更 强,需要更多的资金与时间适应,因此,负向影响更 显著。基于此,提出以下假设:

H4:不同种类的专利申请增量对当期不同维度的 企业成长性影响不同。

4.专利授权增量与企业成长性

获得授权的专利将受到法律保护,企业在一定程 度上可以形成技术垄断,获得竞争优势,促进企业成 长性,同时授权保护有较长年限,因此,这种促进作 用应该是持续的。基于此,提出以下假设:

H5:专利授权增量对当期企业成长性正相关;

H6:专利授权增量对企业成长性有滞后正影响。

(三)模型构建

根据上文提出的假设,建立以下6个多元线性回归 模型:

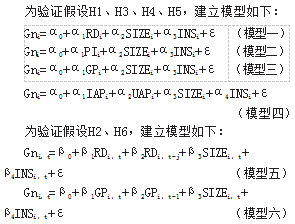

为验证假设H1、H3、H4、H5.建立模型如下:

其中,n取值1. 2. 3. 4. 相对应盈利、偿债、营 运、发展能力,i表示样本企业,t表示会计年度,取值 为2022年,j反映的是滞后期,取值1.2.

三、实证研究

(一)样本选择与数据来源

本文以深交所中小板制造业上市公司为研究对 象,剔除了研究期间*ST和ST类和2019年12月份后上市 的、研究指标数据缺失的以及亏损严重或有异常值的 公司后,共选取277家公司作为样本,数据主要来源于 CSMAR数据库、CNRDS数据库以及披露的公司年报。

(二)企业成长性因子分析

首先,对指标进行KMO and Bartlet球体检验, KMO=0.679.大于0.5.显著性水平为0.000.所选指标 适合进行因子分析。然后,采用主成分分析对指标进 行因子抽取与旋转,得到4个特征值大于1的主因子, 累计方差贡献率为83.512%,符合管理学研究要求。分 别命名为盈利、偿债、营运与发展能力因子,并获得 各样本在主因子上的得分。

(三)多元回归分析

1.研发投入强度与企业成长性

模型一、五回归结果见表1.DW检验值均接近2. 模型不存在自相关。而对于模型拟合优度,因变量为 G1、G2的模型R2值偏小,主要因为研发投入强度作为 众多成长性影响因素中的一个,影响存在一定的局限 性,对比相似研究后发现R2普遍不高,因此,可接受 该模型。结果显示,研发投入强度对当期盈利与营运 能力负影响,对偿债与发展能力正影响。假设H1得到 验证。研发投入强度对滞后期盈利、偿债、发展能力 都有显著正向影响,但影响逐渐减弱,对滞后期营运 能力未表现出显著正影响。假设H2部分通过验证。

2.技术人员比重与企业成长性

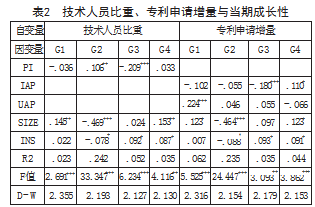

模型二回归结果见第14页表2.结果显示,技术人 员比重对当期偿债能力显著正影响,但影响较小;对 营运能力负影响,对盈利与发展能力并无显著影响。 假设H3部分通过验证。

3.专利申请增量与企业成长性回归分析

模型四回归结果见第14页表2.结果显示,发明专利申请增量对当期营运能力负影响,对发展能力显著正 影响,对盈利能力与营运能力无显著影响,实用新型专利 申请增量仅对盈利能力正影响。假设H4部分通过验证。

4.专利授权增量与企业成长性

模型三、六回归结果见表3.结果显示,专利授 权增量对当期成长性以及滞后期营运与发展能力没有 显著影响;对滞后期盈利能力有正影响;对滞后期偿 债能力有显著正影响,但影响较小。假设H5未通过验 证,假设H6部分通过验证。

四、实证结果与讨论

对于技术创新投入,研发资金投入会促进当期偿 债与发展能力,抑制当期盈利与营运能力,但过高的 偿债能力可能存在存货过多现象,新产品的价值未得 到市场认可,无法转化为利润,因此,将新技术运用 到生产的同时,还应做好运营推广;从长远角度看, 会增强滞后期的成长性,企业应保持持续性的研发投 入,最终会在未来得到回报。而技术人员投入与当期 成长性并无正相关关系,反而负面影响营运能力, 这说明技术人员数量只是衡量人力资本投入情况的指 标,技术人员的能力好坏、工作积极性强弱对技术创 新工作影响更加深远,过度追求数量反而会增加人力 成本,从而阻碍企业成长与发展。

对于技术创新产出,专利授权可能是在年中或年 末才获得,企业实现技术垄断、市场认同专利以及竞 争企业模仿专利的产品退市需要一定的时间,因此, 无法有效促进企业的成长,但能促进未来成长,同时因专利授权需要审核时间,技术可能在前期已投入生 产,因此,对后期成长性促进效果并不明显。在专利 申请上,由于实用新型专利更多是对已有技术的整合 与改进,因此,能较快转化为盈利,并且在生产和推 广上不存在较大的阻碍;而发明专利技术含量较高, 其真正运用到生产获得盈利还需时间沉淀,短期不会 带来太大正影响,反而会抑制营运能力,这也是管理 者侧重于实用新型创造的原因。

五、结论

通过实证研究发现,企业可以通过技术创新投入 创造出新技术、新产品,最终促进企业不断成长。对 当期而言,创新程度低的产出更能立刻带来利润,但 企业不应仅考虑短期盈利,该类产出很容易被效仿, 反而会浪费创新资源,只有创新水平高的产出,才能 成为企业真正的核心竞争力,从而促进企业获得市场 份额、实现规模经济、提高长期盈利能力。基于此, 本文提出以下对策建议:

从企业层面看,应继续重视技术创新投入,增强 自主创新意识;加强高品质技术人才队伍建设,设置 合理的奖惩制度;完善技术创新管理体系,做到“谨 慎评估,合理规划,大胆决策”;应以探索式创新为 主、利用式创新为辅,长短期效益两手抓;强调在技 术创新的同时做好后续生产推广工作,将技术真正 “落地”。从政府层面看,应加大优惠政策力度,创 造良好的营商环境;应制定更加严格的上市公司研发 信息披露制度,加强对企业技术创新监管,防止企业 为获优待进行虚假创新,将优质资源落到实处。

参考文献

[1] Alfredo Del Monte,Erasmo Papagni.R&D and the growth of firms:empirical analysis of a panel of Italian firms[J]. Research Policy,2003.32(6):1003-1004.

[2] Alex Coad,Rekha Rao.Firm growth and R&D expenditure[J].Economics of Innovation and New Technology,2010.19(2):127-145.

[3] Jungho Kim,Chang-Yang Lee.Technological regimes and firm survival[J].Research Policy,2016.45(1):78-83.

[4] 陈晓红,李喜华,曹裕.技术创新对中小企业成长的影 响——基于我国中小企业板上市公司的实证分析[J].科 学学与科学技术管理,2009(4):91-98.

[5] 陈素琴.研发投入与企业财务绩效的相关性——基于高 新技术企业的分析[J].开发研究,2018(3):144-152.

[6] 陈丹,张慧丽.中小企业技术创新能力与成长性关系的实 证研究[J].财贸研究,2011(1):104-109.

[7] 李忆,马莉,苑贤德.企业专利数量、知识离散度与绩效的 关系——基于高科技上市公司的实证研究[J].情报杂志, 2014(2):194-200.

关注SCI论文创作发表,寻求SCI论文修改润色、SCI论文代发表等服务支撑,请锁定SCI论文网!

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/guanlilunwen/75905.html