SCI论文(www.lunwensci.com):

摘 要:2018年5月,国务院印发《关于改革国有企业工 资决定机制的意见》(以下简称“国发16号文件”),对 国企工资决定机制改革做出顶层设计。全国各省、自治 区、直辖市根据文件精神,于2019年开始相继出台本地区 国有企业工资决定机制改革的实施意见或管理办法。本文 主要通过梳理全国主要省份和浙江省主要地级市工资决定 机制改革政策,分析了各地区在改革实践中的一系列探索 和创新,旨在为下一步地方国企深化改革提供参考借鉴。

关键词:机制改革;工资效益;经济效益

一、主要省份工资决定机制改革政策

从国内22个省(不包括台湾省)和4个直辖市发布 的实施意见看,各地区在全面贯彻国发16号文件精神 的同时,坚持因地制宜的原则,结合本地实际和改革 实践做了一定的细化与探索。

(一)工资与效益联动机制

国发16号文件明确了“效益增工资增、效益降工 资降”的工资与效益同向联动机制。在此基础上,各 地区进一步对经济效益与工资总额的变化关系、劳动 生产率等对标指标对工资增幅的调控关系做出更为具 体的规定,清楚地界定了工资总额在经济效益变动时 的增减上下限。另外,多个地区还在工资与效益联动 时引入了其他考虑因素。

在经济效益增长时,各地对工资总额增长加了一 些限制:江西规定对未完成经济效益考核目标的企 业,工资总额可适当小幅度增加;浙江规定非竞争类 企业上年职工平均工资未达到省人力社保部门规定的 调控水平,当年职工平均工资增长幅度原则上不得超过工资指导线上限;云南、重庆、山东规定企业经济 效益剧烈波动时,工资总额增长幅度不超过30%的增 长上限;湖南规定当政府补助占国有企业利润总额超 过10%时,应当根据企业性质合理剔除政府补助对盈 利性指标的影响。

在经济效益下降的情况下,少数地区在国发16号 文件基础上考虑了一些特定情形:对亏损企业实现减 亏的,云南规定当年工资总额可视减亏情况给予适度 增长,但工资增幅原则上不应超过政府职能部门发布 的工资指导线下限;重庆规定工资总额可适当增加, 原则上工资总额增长幅度最高不超过5%;个别地区 对具有良好社会效益或社会正面影响的企业规定工资 总额可适当少降或适度下降,包括当年社会效益完成 情况达到良好以上考核等级的文化类企业(重庆)、 对社会作出重大贡献或产生重大积极影响的企业(湖 北)、足额上交国有资本收益的企业或未发生亏损的 非竞争类企业(江西、青海);江西规定因中外贸易 摩擦或市场价格波动较大导致经济效益下降、但完成 了当年经济效益考核目标的企业,工资总额可以不 降;山东规定职工工资固定部分原则上只增不减。

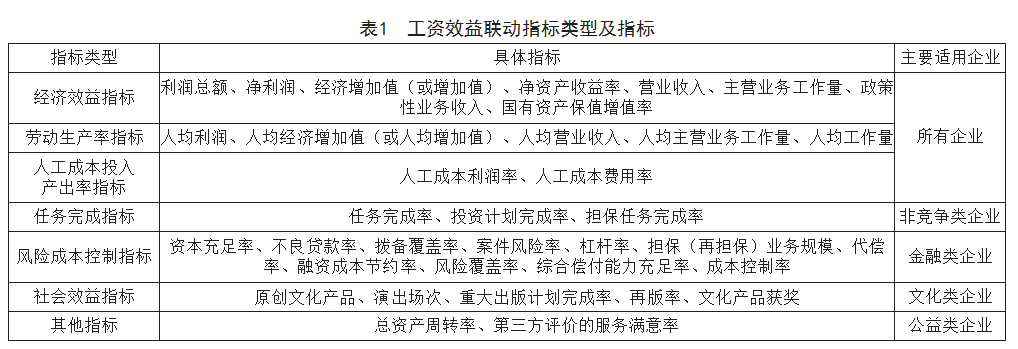

(二)工资效益联动指标

工资效益联动指标主要包括经济效益指标、劳动 生产率指标和人工成本投入产出指标。非竞争类企业 还可以选取体现任务完成情况、服务国家战略和风险 成本控制、社会效益的指标。各地区在实施意见中明 确的工资效益联动指标如表1所示。

(三)国有资产保值增值机制

国发16号文件提出,未实现国有资产保值增值的企业,当年工资总额不得增长或者适度下降。河北等 10个地区对工资总额具体下降幅度作出了明确规定: 对国有资产保值增值率达不到90%的企业,山西、江 苏、浙江、河南等地规定当年工资总额降幅不低于 3%;河北、安徽、江西、湖南、贵州等地规定当年工 资总额降幅不低于5%;甘肃规定当年工资总额降幅 不低于10%,甘肃还规定国有资产减值幅度小于10% 的,当年工资总额降幅不得低于5%。

天津、重庆在未实现国有资产保值增值的基础上 分别增设了企业出现重大风险、文化类企业社会效益 考核结果不及格的情形。江苏、湖南、广东、云南等 地规定核算国有资产保值增值情况时,应剔除受政策 调整等非经营性因素的相关影响,其中,湖南进一步 提出国有资产保值增值考核主要应依据企业经营积累 和经营减值对国有资本及权益的影响,需要合理剔除 国家或国有单位直接追加投资、无偿划入划出、资产 评估增加或减少等因素的影响。

二、浙江省地级市工资决定机制改革政策

浙江省各地级市结合监管企业实际制定了更具操 作性的实施办法与相关细则。以下围绕工资总额分级 分类管理、工资总额决定机制两个方面总结浙江省主 要地级市(不包括金华、衢州、舟山)工资决定机制 改革机制异同及创新点。

(一)工资总额分级分类管理

工资总额管理方式主要包括备案制和核准制。杭州、宁波、温州、台州、嘉兴等地规定竞争类企业原则上实行备案制管理;绍兴、丽水、湖州等地规定只有具 备以下基本条件的竞争类企业才可向市国资委申请实行 备案制管理,具体包括:1.已建立规范董事会;2.法人 治理结构完善;3.内控机制健全;4.劳动、人事、分配 三项制度改革到位; 5.收入分配管理规范。

除竞争类企业的其他企业,各地均要求实行核准 制管理。但嘉兴进一步规定:对具备上述五项条件的 功能类和公益类企业,经市国资委或集团公司批准, 工资总额预算可实行备案制管理;宁波也有创新性举 措,实行核准制管理的企业(集团)下属子企业,若 市场竞争充分、发展势头和改革势头良好、改革意愿 强烈,可由集团申请对其单独实行备案制管理。

(二)工资总额决定机制

从各地级市的实施办法与细则来看,对工资总额 决定机制落地实施主要有两种形式:

一是将工资总额分为保障性工资总额和效益工资 总额,其中,保障性工资总额增幅与企业职工工资水 平、上年度全省(或全市)居民消费价格指数等挂 钩,效益工资总额增幅与企业效益指标、劳动生产率 指标、人工成本投入产出指标、任务完成率或其他特 殊指标的增幅挂钩(例如绍兴、台州、嘉兴等地)。 各地保障性工资总额挂钩指标及比重设置如表2所示, 效益工资总额挂钩指标及权重则根据企业类别分类设 置,其中各地对竞争类企业挂钩指标及权重设置基本 一致,对非竞争类企业效益指标和任务完成率或其他 特殊指标的权重设置有所不同(具体见表3)。这种形式在一定程度上能缓解经济效益的变动对工资总额 整体的影响,特别在影响效益的非劳动因素和外部客 观因素日益增多的情况下,可以避免工资总额大起大 落,比较适用于以完成重大专项任务或实现社会效益 为主要目标的非竞争类企业。

二是将工资总额与企业归母净利润、营业收入、 任务完成率等经济效益指标分别挂钩联动,其中归母 净利润、营业收入挂钩联动工资增幅根据效益指标联 动系数表计算确定,任务完成率挂钩联动工资增幅结 合企业职工工资水平、全国社平工资与上年全市居民 消费价格指数确定。此外,根据劳动生产率、人工成 本投入产出率对标及工资水平调控等情况进行合理调 整(如宁波、温州等地)。在这种形式下,各类企业 的经济效益指标中都有不同比例的任务完成率指标, 体现市属国企社会效益和经济效益并重。

在工资总额决定机制方面,浙江省各地级市也有 一些创新性举措,例如,各地都贯彻以丰补歉工资管 理理念,建立了企业工资总额年度间调节机制,企业 当年实际发放的工资总额小于按办法计算的可发放数 的部分可在3年内滚动统筹使用。杭州将专项任务完 成情况作为保障性工资总额增长的约束条件,对未完 成专项任务的企业,保障性工资总额增幅不得超过完 成专项任务工资增幅的50%; 杭州还规定企业年终党 建考核80分(含)以下的,当年工资总额增幅在原计 算结果基础上下降1%, 体现国企党建与中心工作的 融合。宁波在企业工资调控水平方面,提出要结合行 业和市场对标等情况, “一企一标准”确定企业当年 职工平均工资最高增长幅度,对经市政府批准实行成 本规制的国有企业,其工资总额管理可按成本规制办 法执行。丽水规定企业可以根据备案或核准的预算方 案预发当年工资总额,保障性工资总额可按月全额预 发,效益工资总额原则上预留50%, 在清算评价工作 完成后预留部分方可兑现。

三、地方国企工资决定机制改革面临的问题

由于地方国企分布行业广泛,所属的行业态势、 资源与能力、规模等各不相同,工资决定机制改革实 施办法在落地实施时难免遇到各种现实难题。

(一)多元化经营问题

集团化经营的地方国企因所属子企业行业跨度较 大,市场化程度、发展阶段各有不同,在工资总额约 束下难以满足市场化程度高的子企业对工资总额增长 的高需求,对企业内部工资分配造成一定压力。另外,这些地方国企可能游走于公益和市场化之间,位 于企业功能定位中的“灰色地带”,对企业“分类管 理”造成一定困难。

(二)薪酬市场化问题

一些地方国企因为薪酬市场化程度不足,无法提 供具有市场吸引力的薪酬,在激烈的市场竞争下面临 严重的人才流失问题,经济效益增长乏力。在工资决 定机制改革后,因薪酬难与市场接轨,更是陷入人才 流失和效益下滑的恶性循环。

(三)经济效益问题

地方国企存在很多非经济性任务,承担着较大的 非市场化功能, 一方面,要做好经济效益与社会效益平 衡;另一方面,还要抵御外部因素的影响,近年来经济 效益下滑严重。 一些地方投资建设企业存在资产负债率 高、到期偿付比例高、经营性资产不足等历史性遗留问 题,使国有资产无法实现保值增值,即使完成年度效益 目标也无法摆脱工资连年下行的尴尬境地。

(四)增人不增资问题

按照人社部最新规定,不能以引进人才、晋级晋 职、新扩建项目等名义核增或单列工资总额。但与央 企和省级国企相比,大多地方国企规模小、人员少, 工资总额调节空间有限,企业正常盈利下可能难以消 化因新扩建项目、政策性增人等引起的工资增量, “增人不能增资”成为这些企业增资扩产首要痛点。

四、结语

综上所述,新一轮工资决定机制改革是进一步提 升国企运行效率、推进国企高质量发展的有效举措。 本文认为,与央企相比,各地在针对地方国企进一步 推进工资决定机制改革时,应因地施策、因情施策, 制定更具针对性、灵活性的政策,使企业各得其所、 增质提效、高质量发展。

参考文献

[1] 许英杰.改革国有企业工资决定机制的地方实践分析[J]. 中国人力资源社会保障,2021( 12):39-41.

[2] 佚名.国务院印发《关于改革国有企业工资决定机制的意 见》国企工资决定机制改革取得重大突破[J].中国煤炭工 业,2018(6):16.

[3] 易剑飞.多元化国企集团落实工资决定机制改革的建议 [J].现代国企研究,2021(Z1):69-73.

[4] 常风林.国有企业工资决定机制改革取得重大突破[J].劳 动和社会保障法规政策专刊,2018(7):28-30.

关注SCI论文创作发表,寻求SCI论文修改润色、SCI论文代发表等服务支撑,请锁定SCI论文网!

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/guanlilunwen/71871.html