SCI论文(www.lunwensci.com)

摘 要:目前, 我国生物制药市场从仿制药为主逐渐 走向创新药研发为主,创新模式从创新初期的“me - too”“me-better”①逐步走向源头创新,源头创新技 术难度高,未来利润也高,并且源头创新也会对我国 医药事业的发展起到很强的促进作用。伴随着创新药 高利润的同时,也伴随着高风险、高研发投入、长研 发周期等,这也是创新药和仿制药最大的区别。现在 市场对于一些高研发投入、低利润的企业整体保持较 为积极的态度,而对于这类企业来说,目前在研管线 的成功率和未来价值创造能力还是未知的。基于此, 本文将实证检验医药制造业大量的研发投入对企业业 绩和企业价值的影响。 本文选取2017-2021年我国医药 制造业153家上市公司作为研究对象, 实证分析研发投入 与企业价值、企业业绩的关系。研究发现,医药制造企业 的研发投入与企业当期营业毛利率有显著的正相关关系, 同时,企业的研发投入与托宾Q值②存在显著的正相关关 系,说明企业的研发投入与企业价值相关。

一、理论分析与模型构建

Hu,A.G和Jefferson(2003)利用中国北京地区 1991-1997年大中型工业企业的创新数据研究发现, 研发投入对企业业绩的贡献是显著的,并且影响程度 随着时间的推延而越来越小;罗婷等(2009)研究发 现,研发投入与公司未来年度利润存在正相关关系; 梁莱歆、张焕凤(2005)以及程宏伟、张永海、常勇 (2006)等学者的研究结果也表明,研发投入的经济 效果存在滞后效应;但梁莱散、张焕凤(2005)研究 结果是研发投入对当年的盈利没有显著影响,对滞后 两年的盈利有显著影响;而程宏伟、张永海、常勇 (2006)的研究表明,研发投入对公司业绩的影响逐 年减弱。陈海声、卢丹(2011)认为在国有控股上市 公司和非国有控股上市公司中研发强度对企业业绩有 显著的正向影响,且这种影响逐年减弱;据此,本文 拟提出如下假设:

H1:我国医药制造业企业研发投入与企业业绩呈显著正相关关系。

国内外学者在研发投入与企业市场价值相关性 方面的研究结论比较统一 ,国内外大部分的研究 认为两者之间存在正相关关系。Chauvin和Hirschey (1993)、Hall(1993)、(2000)及HsichMishra 和Cobeli(2003)根据美国数据、李丹蒙、夏立军 (2008)根据中国数据研究结论均表明,研发投入与 企业的市场价值之间存在显著的正相关关系。陈海 声、卢丹(2011)认为非国有控股上市公司的企业价 值显著高于国有控股上市公司;在国有控股上市公司 中,研发投入与托宾Q之间不存在显著相关关系;而在 非国有控股上市公司中,研发投入与托宾Q显著正相 关,研发投入对提升企业价值有显著的促进作用。据 此,本文拟提出如下假设:

H2:我国医药制造业企业研发投入与企业价值呈 显著正相关关系。

二、研究设计

(一)样本选择与数据来源

根据申银万国行业分类(2021) ,生物医药行业 主要分为化学制药、中药、生物制品、医药商业、医 药器械和医疗服务。本文选取化学制药、中药和生物 制品行业作为研究样本,删除ST公司和数据不全公 司,共获得样本153个。本文研发数据均来自上市公司 年报和国泰安数据库。

(二)变量设计

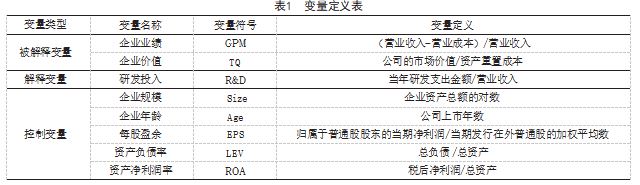

1.被解释变量。假设1中,本文将企业主营业业务 利润率作为衡量企业业绩的指标。在研究研发投入对 企业业绩的影响时,程宏伟、张永海、常勇(2006) 分别用主营业务利润率、资产主营业务利润率及资 产利润率作为衡量企业业绩的指标,周亚虹、许玲 丽(2007) 将企业净利润率作为衡量企业业绩的指 标,王君彩、王淑芳(2008) 、罗婷、朱青、李丹 (2009) 用主营业务利润率作为衡量企业业绩的指 标,周江燕(2012)企业主营业业务利润率作为衡量 企业业绩的指标。企业研发投入的主要目的是通过提 高企业的创新能力设计出新产品、增加企业的销售收 入,或者通过研发设计出更好的生产工艺降低企业的产 品成本。因此,企业研发投入主要影响企业的营业收入 及营业成本。鉴于以上考虑,本文将营业毛利率作为衡 量企业业绩的指标,即被解释变量。计算公式如下:营业毛利率=(营业收入-营业成本)/营业收入。

假设2中,将企业托宾Q值作为衡量企业价值的 指标。薛云奎、王志台(2001)在研究无形资产价值 相关性时,将股价作为被解释变量,考察无形资产 与股票价值之间的关系。周江燕(2012) 、徐文学 (2023)等都采用了托宾Q值作为衡量企业价值的指 标,不仅考虑到了股权价值对公司价值的影响,同时 也考虑到了债务价值对公司价值的影响,更能反映投 资者对公司价值的估计。计算公式如下:托宾Q值=市 场价值/重置成本=(每股价格*流通股股数+每股净资 产*非流通股股数+负债账面价值)/总资产。

2.解释变量。研发投入指标通常用研发投入强度 来反映,计算公式如下:研发投入强度=当年研发支出 /营业收入,其中研发支出包括研究阶段支出及开发阶 段支出。本文将研发投入强度作为解释变量。

3.控制变量。根据以往的文献,选取如下控制变 量:企业规模可能会影响不良资产的规模,所以将企业 规模作为控制变量,并以资产总额的自然对数衡量企业规 模;企业年龄反映了企业经营的成熟度,反映了企业的经 营管理水平,影响企业价值,用企业的上市年数来衡量。

(三)模型构建

1.研发投入与企业业绩。本文参照国内相关研 究,建立如下模型1.以验证假设1:

GPMt=α+β1R&Dit+β2AGEt+β3sizett+β4Epsit+β5LEvit+Eit 模型1

其中,i代表企业,t表示年度(2017年-2021年),为企业的营业毛利率, R&Dtt表示第i个企业在t年 的研发投入强度, sizett表示企业资产总额的对数, Epsie为企业每股盈余, LEvt为企业的资产负债率。 α为企业不可观测的个体特征,为误差项。

2.研发投入与企业价值。本文参照国内相关研 究,建立如下模型2.以验证假设2:

TobinQX= α+81R&D+d2AGEX+d3size+β4ROAX+6SLEV+ee 模型2

其中, TobinQut表示企业的托宾Q值, R&D为第i 个企业在t年的R&D投入强度, ROAt表示企业资产净利 润率, LEvt为企业的资产负债率。α为企业不可观测的个体特征,为误差项。所有变量具体定义和衡量方 法见表1.

表3的描述性统计结果显示了模型中各个变量的 平均值、标准差、最小值和最大值。被解释变量企业 价值最小值为0.8258.最大值为22.5723.最大和最小 之间差距接近23倍,托宾Q值均值大于2.说明医药制 造业行业企业从整体上来看经营业绩较好,但是个体 之间的价值差距较大,存在小于1的情况;营业毛利 率较高最低为0.1178.最高为0.9643.均值在0.58. 可以发现医药制造业毛利率较高,但是个体之间仍 然存在差距。解释变量研发投入最小值为0.03.最大 值为59.47.均值在6.62.体现出医药制造业研发投入 较高。控制变量中,企业年龄选取截至2021年12月31 日,上市4年及以上,上市时间最长的为29年;企业规 模,取企业总资产的自然对数,均值为22.16;每股盈 余、总资产利润率和资产净利润率个体差别较大,这 个与企业主研产品有关,有许多科创板医药制造业只 有一个两个上市药物,且拥有多个处在临床阶段的研 发管线,这部分费用化率高,变现时间长。

三、实证分析

(一)描述性统计

我国医药制造业研发强度较高(见表2),且研发 强度近5年来一直呈上升趋势,这与我国对于医药制造 业的研发支持有关。本文在研究的时候剔除了数据缺 失的部分企业,这部分企业中有很大一部分是科创板 上市不久、营业收入为负的企业,根据国泰安数据库 2021年医药制造业研发强度最高的企业是仅在科创板 上市两年的百济神州公司,研发强度为125.69%,本文 为了减少误差和特殊性,对这一类上市不满5年的公司 进行了剔除处理。

表3的描述性统计结果显示了模型中各个变量的 平均值、标准差、最小值和最大值。被解释变量企业 价值最小值为0.8258.最大值为22.5723.最大和最小 之间差距接近23倍,托宾Q值均值大于2.说明医药制 造业行业企业从整体上来看经营业绩较好,但是个体 之间的价值差距较大,存在小于1的情况;营业毛利 率较高最低为0.1178.最高为0.9643.均值在0.58. 可以发现医药制造业毛利率较高,但是个体之间仍 然存在差距。解释变量研发投入最小值为0.03.最大 值为59.47.均值在6.62.体现出医药制造业研发投入 较高。控制变量中,企业年龄选取截至2021年12月31 日,上市4年及以上,上市时间最长的为29年;企业规 模,取企业总资产的自然对数,均值为22.16;每股盈 余、总资产利润率和资产净利润率个体差别较大,这 个与企业主研产品有关,有许多科创板医药制造业只 有一个两个上市药物,且拥有多个处在临床阶段的研 发管线,这部分费用化率高,变现时间长。

(二)回归分析

利用模型1进行回归分析,具体结果见表4.通过 表中可以发现,研发支出对企业业绩即营业毛利率有 显著影响,系数为0.354.也就是每投入一个单位的研发 投入,企业业绩就会上升0.354.表明医药制造业研发支 出与企业业绩有明显的正相关关系,假设1得到验证。

此外,通过对控制变量的研究,发现企业的资产 负债率与企业业绩呈显著负相关,资产负债率较高, 会影响企业业绩,侧面说明,高财务杠杆对企业业绩 毫无益处。根据共线性统计,控制变量之间不存在共 线性关系。

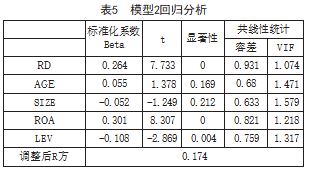

利用模型2进行回归分析,具体结果见表5.通过 表中可以发现,研发支出对企业价值即托宾Q值有显著 影响,系数为0.264.也就是每投入一个单位的研发投 入,企业价值就会上升0.264.表明医药制造业研发支 出与企业业绩有明显的正相关关系,假设2得到验证。

此外,通过对控制变量的研究,企业的资产净 利润率与企业价值呈显著正相关关系,相关系数为 0.301;企业的资产负债率与企业价值呈显著负相关, 资产负债率较高,会影响企业价值。

四、结语

通过对我国上市医药制造业的研发投入与企业价 值、研发投入与企业业绩之间的相互关系的研究,结 果表明,医药制造业的研发投入越高,企业价值和企 业业绩越好。因此,为了使我国医药制造业健康发展,行业持续繁荣,提出以下建议:第一,政府应对医 药制造业创新出台更多税收优惠等激励政策,以缓解企 业资金压力,增强企业创新投入的动力,进而将更多资 金用于自主创新,助力行业高质量发展。第二,医药制 造业应该重视企业长远发展,不应只关注企业短期盈利 情况,加强企业资产质量的管理和创新投入,为企业健 康发展打下良好基础。第三,投资者选择企业进行投资 时,不要仅仅关注其业绩水平,还应关注其科研投入、 在研管线等,考察企业是否具有发展潜力。

参考文献

[1] 邹颖,贺平,杜松桦.研发强度、风险承担与股权资本成本 [J].财会月刊,2023(8):11-18.

[2] 罗婷,朱青,李丹.解析R&D投入和公司价值之间的关系 [J].金融研究,2009(6):100-110.

[3] 梁莱歆,张焕凤.高科技上市公司R&D投入绩效的实证研 究[J].中南大学学报(社会科学版),2005(2):232-236.

[4] 徐文学,邱乐涵.资产质量、创新投入与企业价值——来 自通信设备行业的证据[J].技术与创新管理,2023(2): 197-203.

[5] 陈守明,冉毅,陶兴慧.R&D强度与企业价值——股权性 质和两职合一的调节作用[J].科学学研,2012(3):441- 448.

[6] 周江燕.研发投入与企业业绩相关性研究——基于中国 制造业上市公司的实证分析[J].工业技术经济,2012(1): 49-57.

[7] 林钟高,刘捷先,章铁生.企业负债率、研发投资强度与企 业价值[J].税务与经济,2011(6):1-11.

[8] 陈海声,卢丹.研发投入与企业价值的相关性研究[J].软科 学,2011(2):20-23.

[9] 李丹蒙,夏立军.股权性质、制度环境与上市公司R&D强 度[J].财经研究,2008(4):93-104.

[10] Chung Kee H,Wright P.Kedia B.Corporate Governance andMarket Valuation of Capital and R&D lnvestments[J]. Review ofFinancialEconomlcs,2003(12):161-172.

关注SCI论文创作发表,寻求SCI论文修改润色、SCI论文代发表等服务支撑,请锁定SCI论文网!

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/guanlilunwen/71442.html