SCI论文(www.lunwensci.com)

摘 要:本文选取2014-2021年沪深A股上市的医药企业 为研究样本,运用双向固定效应模型讨论研发投入对医药 企业财务绩效的关系影响。在数字化转型时代背景下,探 究了数字技术投入对研发投入与财务绩效的调节作用。研 究发现:研发投入对当期财务绩效有负向效应,这可能是 当今医药企业不愿意提升研发投入比例的一项原因;在企 业数字化转型背景下,企业数字技术研发投入程度越高, 研发投入对当期财务绩效的负向作用就越弱。本文期望所 得到的研究结论为我国医药企业在数字化转型浪潮下,对 于研发投入决策有一定的参考价值。

关键词:医药企业,研发投入,数字技术投入,财务绩 效,调节作用

医药企业肩负着国民健康的时代重任,其研发创 新活动关系国民健康需求。近年来,我国陆续出台坚 持创新引领药品高质量发展等相关政策,但现实中, 医药企业的研发活动明显不足。依据2021年上市医药 企业年报所披露的数据显示, A股及港股上市医药企业 中,研发投入合计超过1300亿元,但这一数字与西方 发达国家医药企业研发投入占比还有一定差距。

一、研究综述

研发投入是企业在激烈的市场竞争中挖掘内部潜 力的基础上,从事对产品与科技的创造性产出[1] ,是企 业价值链的重要组成部分。不少学者就研发投入与企 业财务绩效的关系展开研究。一种观点认为企业研发 活动与财务绩效呈正向关系。赵维良等(2021)利用 创业板数据,指出研发投入的提升正向影响着企业财务绩效,并且随着企业规模的不断扩大,影响将会越 来越显著[2] ;田月昕、冯庆花(2014)以32家医药类 A 股上市公司 2010 年至 2012年为样本,发现医药企业研 发支出对企业价值存在显著正相关[3] ;曹晓梅(2016) 通过选择59家医药制造企业进行研究,发现医药企业 的研发支出与其企业绩效成正相关关系[4] 。另一种观点 认为研发投入对企业绩效有存在负向关系。张志花等 (2022)认为由于存在研发活动困难,导致企业绩效 受损[5] ;张俭等(2014)研究发现企业研发活动与当期 企业绩效呈负向关系[6]。

随着数字经济不断深入,越来越多的医药企业将 数字技术代入其生产研发领域,以求获取持续竞争优 势。Agarwal 等(2010)研究发现数字化转型能够促使 医药企业在不断推进产品升级、提高供给质量、降低 生产成本的同时,又能维系消费者满意程度水平,营 造安全高效的医药销售环境[7] ;陈科力等(2014)研究 指出随着现代数字技术的不断发展,对于中药的鉴定 更加系统与信息化,更能满足现代市场需要[8] ;刘伯炎 等(2020)通过Python词频分析功能发现人工智能在药 物研发、药物挖掘、化合物筛选等多个方面有着广泛 应用[9]。

纵观学者研究不难发现:首先,医药企业研发投 入与当期财务绩效的关系尚未形成统一结论,需要进 一步考察;其次,现有文献多强调数字技术如何应用 于医药企业生产研发,但在研发投入与企业财务绩效 的关系上研究很少;最后,多数学者多用净资产收益 率衡量企业财务绩效的高低,但这会迫使管理层一味 地追求盈利表现,加剧管理层短视行为。因此,本文 选取营运能力作为衡量企业财务绩效的代理变量,营 运能力是企业的经营运行能力,体现了企业资产营运 状况对企业各方面经营活动的作用,涉及企业各个经 营环节,能够综合衡量企业的经营管理水平。

本文研究的意义在于:一是细化了研究主体,将 研究主体从一般企业研发创新行为过渡到医药企业研发创新行为;二是拓展了现有理论边界,将医药企业 研发投入与财务绩效的关系研究放在数字化技术投入 情景下,对数字经济下医药企业进行研发投入有一定 启示意义。

二、理论分析与研究假设

(一)研发投入对企业财务绩效的影响

医药行业创新活动具有风险大、周期长的特点, 导致资金难以快速回笼,以及当期财务绩效的下降。

依据投入-产出理论,一项新技术的研发转化为生 产力进而帮助企业提升价值,很难一蹴而就,获得价 值回报需要经历一定的时间[6] 。受我国对于新药上市的 相关规定影响,医药企业在进行新药开发投入时需要 经历四到五轮的筛选准备工作,从药品的甄选到不同规 模的临床试验,只有那些在临床试验具有明显效果的新 药才可以投入市场之中,这不仅延长新药开发需要经历 的时间,也在无形中增加了医药企业的试错成本。

吴海霞等(2006) 从风险产生的源头将医药研发 中产生的风险归纳为技术、财务、管理、生产、环 境、市场六大风险[10] ,任何风险没有控制好都会增加 研发失败的可能性。与此同时,越来越多的医药企业 为了从制药环境中得以生存,在维持仿制药生存的基 础上,开始涉足于创新药研制,但这类实验项目难度 不同于对现有成熟产品的改良,突破式创新会承担更 大的失败风险,并且随着研发的不断深入,风险水平 进一步提升[11] ;此外,一项新技术的研发转化为生产 力,往往获得价值回报需要经历一定时间[3] 。医药企 业在进行新药开发投入时需要经历四到五轮的筛选准 备工作,从药品甄选到临床试验,延长新药开发需要 经历的时间,也在无形中增加了医药企业的成本;最 后,医药企业所研制的药品,对消费者而言属于新型 产品,消费者会对其使用效果及安全性进行观望需要 等待时间。

鉴于此,本文提出假设H1:

H1:医药企业研发投入与当期财务绩效呈负相关 关系。

(二)数字技术投入的调节作用

戚聿东等(2020) 认为数字化程度是企业所引进 的数字技术的种类、功能等以及这些技术被企业所重 视的程度[12] 。为适应数字化情景,更多的企业选择将 数据资源或数字技术这种关键生产要素与生产条件的 重新组合并引入生产系统[11]。

一方面,数字技术投入能使企业实现精细化管 理,提高企业对研发活动的掌控。通过规划、分工、 授权审批等更全面地了解公司的研发投入情况,进而 获得相应收益回报,提升财务绩效[11]。

另一方面,数字技术投入降低医药研发部门与各 需求方的沟通成本。通过数字技术,企业研发部门可 以精确地了解到各需求方的需要,以更小的成本来对 企业的研发活动的开展进行方向把握。与此同时,研 发部门的研发动态、研发成果可以使其他部门更好地 了解,这样也能够得到更有效的反馈,这有助于降低 企业研发相关信息不对称性,避免无效的研发投入。

另外,对研发过程提出相应的优化意见[11] ,使研 发部门可以对这些数据信息进行正确高效的反馈,有 助于其合理有效地规划研发投入,推动研发效率取得 质的突破,进而使企业降低当期研发投入对财务绩效 的负向影响[11]。

基于上述分析,本文提出假设H2:

H2:数字技术投入负向调节了研发投入与当期财 务绩效的负向关系,即随着数字技术投入的加深,研 发投入对当期财务绩效的负向影响削弱。

研究理论模型如图1所示:

三、研究设计

(一)样本选择及来源

本文以2014-2021年期间沪深 A 股上市医药企业 为研究样本,并对其进行样本筛选。1.剔除样本期间 ST类、PT类和退市企业;2.剔除主要研究变量或控制 变量数据缺失的样本变量选取。本文数据来源于国泰 安(CSMAR)数据库,对研发投入的部分缺失数据采 用Wind数据库进行补充。采用的数据处理软件为Stata 17.0.最终得到医药企业共1315个观测值的数据。

(二)变量定义

1.被解释变量:当期财务绩效

选取营运能力中总资产周转率作为代理变量,该 指标反映了企业经营者运用企业资产的效率水平。

2.解释变量:研发投入

参考以往研究,研发投入常见的两种衡量方式为:研发支出与销售收入的比值或研发支出与企业总 资产比值;由于研发支出和销售收入同为流量数据, 用其衡量研发投入更显合理,本文选取研发支出占营 业收入比例衡量研发投入。

3.调节变量:数字技术投入

参照现有学者研究,采用数字化投资中软件投资 进行衡量,软件投资来自企业年报无形资产中软件或 信息系统投资为数字技术相关的会计科目。同时,为 缓解异方差问题,将该变量进行对数处理[11]。

4.控制变量

参考以往文献,选取企业资产、企业上市年限、 现金流流量、资产负债率以及总资产收益率作为控制 变量。各变量如表1所示。

(三)模型建立

本文首先建立模型(1)采用双向固定效应模型检验 研发投入对财务绩效的影响;进一步建立模型(2)原公 式中加入及分别进行回归研究 数字技术运用对研发投入与财务绩效的调节作用。(1)(2)其中,α0 与β0 为截距项,α 1~α4 与β 1~β6 为对 应变量的回归系数,为个体效应,为时间效 应,、为随机扰动项。

四、实证结果与分析

(一)描述性统计分析

表2显示了研发投入与企业财务绩效的描述性统计 结果,从表中信息可知:在样本企业中,总资产周转 率平均值为0.614. 一般企业总资产周转率处于0.8-1之 间更合适。这表明,我国医药企业运用自身资产能力 较低,营运能力有待进一步提升。研发投入占营业收 入的比值的平均值为0.045.最大值为0.222.标准差为 0.033.说明我国医药企业研发投入虽然初具规模但仍 存在明显不足,其他控制变量与以往研究表现类似, 此处便不再赘述。

(二)相关性分析

表3展示了医药企业各变量之间的相关关系。结果 显示,Ato与R&D之间的相关系数为-0.281且在1% 的 水平下显著,表明研发投入可能会导致企业营利能力 的下降,与预期相同。运用VIF进行多重共线性检验, 各值均小于10.说明各变量之间不存在多重共线性。

五、主效应及调节效应检验

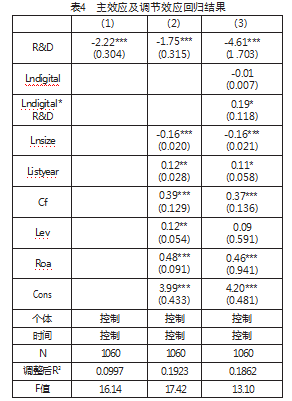

表4是在运用稳健标准误的前提下双向固定在医药 企业研发投入对财务绩效影响的回归结果,列(1)基 准回归中,R&D回归系数为-2.22且在1%水平下显著; 列(2)显示加入控制变量的结果。发现R&D在1%的 水平显著,回归系数为- 1.75.说明医药企业研发投入 与财务绩效呈负相关关系,解释了现实中医药企业不 愿意进行研发投入活动的原因。H1成立;列(3)中 Lndigital*R&D的回归系数为0. 19且在10%的水平下显 著,验证了数字技术投入能够削弱研发投入对于当期 财务绩效的抑制作用。因此,假设H2成立。

六、稳健性检验

(一)调整研究区间

对回归模型的样本区间进行调整,将样本区间调 整2019-2021年。结果如列(5)所示。R&D的回归系数为-4.61.在1%的水平下显著,同时Lndigital*R&D的回 归系数为0.20且在10%的水平下显著,符合前文结果。

(二)内生性检验

双向固定模型在一定程度上缓解遗漏变量所带来 的内生性,但解释变量与被解释变量间的双向因果无 法避免。参照现有学者研究,将解释变量.R&D滞后两 期处理后重新进行回归,记为L2.R&D,回归结果如列 (6)所示。R&D的回归系数为-4.49.在10%的水平下 显著,同时Lndigital*R&D的回归系数为0.30且在10%的 水平下显著。

七、结论与建议

本文结合理论与实证分析结果,第一,研究发现对 于医药企业而言,研发投入对当期财务绩效存在负向影 响;第二,数字技术投入可以缓解这一负向关系。

政策建议方面,首先, 医药企业应加快研发方 面的数字技术投入,利用大数据、AI等新一代信息技 术,为药物研发赋能。对于中药企业,把大数据技术 贯穿于药材种植、提取加工,有效配伍预测,以及临床药效评价过程中,这将为中药企业药物研发实现技 术赋能。AI技术依赖于数据与算法, 所以, 大型医药 企业应当加强企业内部数据研发实力,有效整合药物 研发数据,在行业之间提高信息共享程度,构建庞大 的药物研发数据集群,实现合作共赢。其次,聘请研 发人才。基于大数据的药物研发人才不仅需要医药背 景,还需要扎实的大数据技术知识背景。企业可以通 过新设、收购等方式吸纳研发服务领域的技术人才和 资源,同时创新人才激励机制,加强人才技能进修培 训。拥有充足的复合型专业人才储配是企业实现医药 研发数字化,提高企业核心竞争力的重要保障。

参考文献

[1] 魏正翔.医药行业研发投入与营销投入对企业价值影响的案例研究 —— 以D制药集团为例[D].西南财经大学,2017.

[2] 赵维良,张宏杰.企业规模、研发投入与创新绩效—— 以创业板上市公司为例[J].生产力研究, 2021 ( 11 ):156-160.

[3] 田月昕,冯庆花.上市公司研发支出对企业价值影响的实证研究——来自生物医药行业数据[J].财会通讯, 2014 ( 15 ):49-51.

[4] 曹晓梅.医药制造行业R&D投入与企业绩效研究[J]. 中国集体经济, 2016 ( 27 ):64-65.

[5] 张志花,张笑音.研发投入强度、内部控制与企业绩效——基于产品市场竞争的视角[J].延边大学学报(社会 科学版), 2022. 55 ( 1 ):133-140. 144.

[6] 张俭,张玲红.研发投入对企业绩效的影响 —— 来自2009-2011年中国上市公司的实证证据[J].科学决策, 2014 ( 1 ):54-72.

[7] Agarwal R, Gao G, Desroches C, etal .The DigitalTransformation of Healthcare:Current Status and the Road Ahead[J].Information Systems Research, 2010. 21 ( 4 ):796-809.

[8] 陈科力,黄林芳,刘义梅. 中药鉴定方法学发展历程[J]. 中国中药杂志, 2014. 39 ( 7 ):1203-1208.

[9] 刘伯炎,王群,徐俐颖,等.人工智能技术在医药研发中的应用[J]. 中国新药杂志, 2020. 29 ( 17 ):1979-1986.

[10] 吴海霞,李野,赵双春.浅析新药研发项目的六大风险[J].中国新药杂志, 2006 ( 24 ):2092-2094.

[11] 伦蕊.高新技术企业研发投入的收益—风险退耦研究[J].研究与发展管理, 2016. 28 ( 5 ):109-118.

[12] 戚聿东,蔡呈伟.数字化对制造业企业绩效的多重影响及其机理研究[J].学习与探索, 2020 ( 7 ):108-119.

关注SCI论文创作发表,寻求SCI论文修改润色、SCI论文代发表等服务支撑,请锁定SCI论文网!

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/guanlilunwen/55682.html