SCI论文(www.lunwensci.com)

摘 要:一般而言,高新技术企业可以通过增加研发投入 来提升核心竞争力, 实现利润最大化。然而,在一些企业实 际运行过程中由于委托代理问题的存在, 高管并未对企业的 研发投入进行过大的支出, 进而与股东所有者权益发生了冲 突,导致企业的长远发展受到了影响。本文基于2019~2021 年创业板高新技术企业的数据,分析了在高新技术企业中高 管持股对企业研发投入的影响,以及高管持股对研发投入与 企业绩效之间的调节作用。以期提供基建和参考。

一、文献综述与研究假设

(一)高管持股与研发投入

高管作为企业运营过程中的掌舵者,也是企业研 发的执行者,对企业研发具有举足轻重的作用。王燕 妮(2011)和陈晓辉(2014)认为,在高新技术企业 中公司高管持股与公司的研究开发投资有显著的正相 关。本文认为高管持股后会约束自身的短视行为,会 更加为企业考虑,所以会有着正向影响。基于以上分 析,本文提出第一个假设:

H1:在高新技术企业中,高管持股比例与公司研 发投入强度之间呈正相关关系。

(二)研发投入与企业绩效

多数研究者认为企业研发投入与企业绩效具有正 相关关系。仇云杰(2016)在其研究后发现,在高新 技术企业中,研发活动可以有效地提高企业的经营业 绩,且存在研发投资的公司,其全要素生产率与利润 率均高于无研发企业;紧随其后吴波虹(2018)在其 对96家上市企业的研究中也证明了高新技术企业的研 发能力与公司的经营绩效存在显著的相关性。本文认 为在实际市场竞争中,只有加强研发投入,才能站稳 脚跟,保证自身的长远稳健发展。基于以上分析:提 出第二个假设:

H2:在高新技术企业中,研发投入与企业当期绩 效呈正相关关系。

(三)高管持股、研发投入与企业绩效

对于三者的研究,仍是现阶段研究的热门,吴云端(2015)研究发现在高新技术企业中高管持股对研 发投入与企业绩效的关系存在正向的调节作用;乔叶 桐(2021)以2017-2019年A股市场中的高新技术企业 为样本,得出总体性的结论:在高新技术企业中,管 理层持股与公司业绩之间有着正相关关系,而管理层 中企业的决策者持股对公司绩效的影响是最大的。本 文认为高管持股后会对企业的发展更加上心,所以, 会加大对企业的研发投入,进而提高企业的绩效,基 于以上分析,本文提出第三个假设:

H3:在高新技术企业中,高管持股对研发支出与 公司绩效之间的关系具有正向调节作用。

二、研究设计

(一)相关变量定义 1.解释变量

(1)高管持股(MS)

选取高管持股比例作为检验依据来检验企业对高 管激励程度的高低,其中以高管所持有的股票作为自 变量,企业对外发行的总股票作为因变量,以二者的 比值来确定企业对高管实施激励政策的大小。

(2)研发投入(RD)

在实际统计中,研究开发投入的数量往往与公司 的规模有关,公司的规模越大,其投资就越高,而规 模越小,则投资越少,因此,不能用绝对数量来计 算。在这种背景下,国外的许多学者都选择研发投入 强度作为研究开发投入的一个重要指标。

2.被解释变量:企业绩效(ROA)

国内对企业绩效的相对值测量指标有托宾Q值、 总资产收益率、每股收益、经济增加值、净资产收益 率等。考虑到实际测算以及后续的稳健性检验等因 素,我们选取总资产收益率作为我们衡量企业绩效的 指标。

3.控制变量

本文选取公 司规模 (SIZE) 、独立董事比例 (IB)、资本结构(LEV)、总资产周转率(AT)作 为控制变量。

(二)样本选取及数据来源

本文选取我国2019-2021年创业板中被认定为高 新技术企业的上市公司,初步筛选共得到580个有效样 本,剔除ST 和*ST 的公司,披露信息不完善的企业和 未公布高管持股比例或者持股比例过大的企业,最后 共获得468个有效观测值。

(三)模型构建

本文建立模型3-1对假设1进行检验,模型3-2对假 设2进行检验,建立模型3-3、3-4对假设3进行检验。

在以上所有模型中,i表示高新技术企业,t表示所 属年度(2019、2020、2021)。

三、高管持股及研发投入对企业绩效影响的实证 分析

(一)变量全样本描述性统计

高新技术企业研发强度最高为0.289.最低为 0.004.显示了我国企业在研发投入方面存在较大差 距,可能各行业间存在差异,技术含量也存在一定的 差别,所以对研发投入的需求程度呈现较大差异,总 资产收益率的最大值与平均值之间的差额过大,说明有 小部分企业有着超乎一般企业所能理解的盈利能力,这 部分企业的高盈利能力可能依托于企业管理层的有效决 策和其自身对研发投入活动的高度重视。

在我国,高新技术企业管理层最高占有企业41.1% 的股份,对公司具有近乎完全的控制,最低为0%,平 均为8.3%,与以往年份相比,其平均值略高于以往年份,说明随着高管持股政策的运行,越来越多的高新 技术企业选择高管持股进行激励。

(二)模型涉及变量的相关性分析

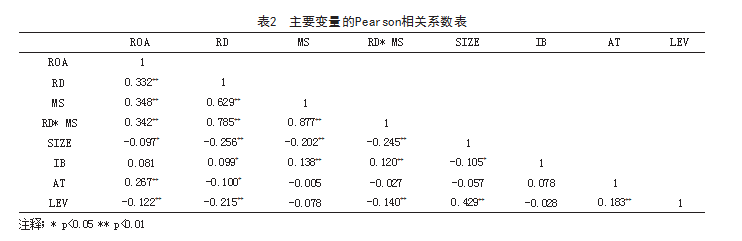

我们可以看出,研发投入强度与高管持股比例之 间的相关系数值为0.629. 并且在1%的水平上呈现出 显著性,这能说明研发投入强度与高管持股比例之间 有着十分紧密的正向联系,这样的结论与前面假设1不 谋而合。企业绩效和研发投入强度之间的相关系数值 为0.332.并且呈现出0.01水平的显著性,这说明随着 研发投入强度的提高企业绩效也有着同趋势变化的效 果,这与我们先前在假设3中进行的理论分析有着异曲 同工之处。高管持股比例与研发投入强度的交叉项与 企业绩效之间呈现出1%水平的显著,且二者之间的相 关系数为正,对此我们初步认为二者有着比较显著的 正向相关关系。

(三)回归分析

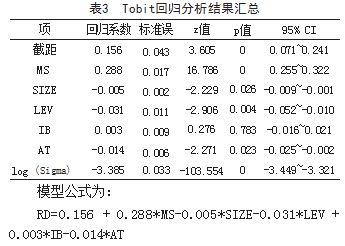

其中高管持股比例的回归系数值为0.288(p=0.000<0.01), 意味着MS会对RD产生显著的正向影响关系。表明在 高管持股之后可以明显地减轻委托代理问题,为企业 的长远发展考虑,高管持股是一种有效协同股东与高 管利益的激励机制,促使高管以企业价值最大化为目 标,减少管理过程中的过度投资或非效率投资降低 公司绩效,损害企业价值行为。从控制变量的角度来看,有一个与我们初步假设有所冲突的体现,就是公 司规模与企业绩效有着负相关关系,这其中的原因可 能是当公司研发活动投入的资金额的增速小于公司期 末资产的增速时,就会出现研发投入强度与企业公司 规模呈现负相关的情况。

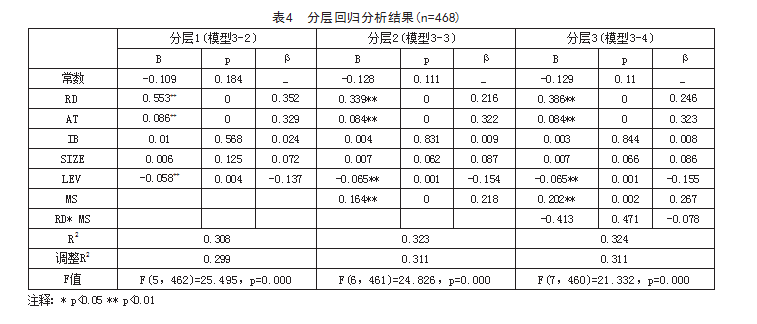

2.分层回归分析

分层1为模型3-2的回归结果,模型公式为:

ROA=-0.109+0.553*RD+0.006*AIZE+0.086*AT-0.058*LEV+0.01/B

研发投入强度的回归系数值为0.553(t=8.133. p=0.000<0.01),意味着RD会对ROA产生显著的正向 影响关系,假设二得到了验证。

在模型3-2中加入高管持股比例(MS)时,R方相 较于3-2有了很大的提高,说明模型的拟合优度有了提 高,模型设立所取得效果相较于之前有了长足的进步。 随后在模型3-3的基础上继续加入研发投入强度和高管 持股比例的交叉项后,研究发现模型的R方并没有出现 明显的增幅,说明模型的拟合优度并未得到明显提升, 说明高管持股的调节效应并不显著,也说明高管持股并 不能通过促进研发投入来促进企业绩效的提升。

公司管理层持有股份对公司投资和经营业绩的影 响不显著,可能受到下列因素的影响。第一,在高新 技术企业中,主营业务收入很大程度上依赖研发活动 的产出,但实际上在研发活动的过程中有着很大的不 确定性,产出效率也就受到了影响,高管股权激励的 效果也就难以在实际活动中有所体现,从而不会产生显 著性影响;第二,研发活动对公司业绩的影响具有一定 的稳定性,虽然公司管理层的持股比例提高,但是受限 于这种稳定性,企业的绩效难以迅速提高,从而导致公 司的研发投资与公司业绩的相关性并不明显。

(四)稳健性检验

在使用净资产收益率替换总资产收益率后再进行 相关检验,回归结果与前面一致,由于文章篇幅有 限,不在此进行详细展示。

四、研究结论

第一,在高新技术企业中,随着高管持股比例逐 渐增加,研发投入强度也在对应地增长,高管持股激 励对研发投入有显著影响,能促进企业创新。

第二,在高新技术企业中研发投入对企业业绩具 有显著的推动效应,且其业绩与研发投资行为呈正相 关关系。高管激励政策可以促使高管抗风险能力增 强,进行研发的动力充足,并积极开展有助于提升企 业长期核心竞争力的创新活动,提升企业经济效益。

第三,高管持股对研发投入与企业绩效的关系并 没有体现出显著的调节作用,这与先前的假设不符, 可能是因为研发活动对高新技术企业有着非同一般的 影响,企业的管理层为了维持企业的高效而有长远的 发展,在研发活动方面会自觉地花费时间及经历来研 究相关的决策是否具有可行性,这也就导致了高管持 股的调节作用并未在实证研究中显示出来。

参考文献:

[1] 王燕妮.高管激励对研发投入的影响研究——基于我国制造业上市公司的实证检验[J].科学学研究,2011.29 (07):1071-1078.

[2] 陈晓辉,王贞洁.高管激励与企业技术创新投入关系研究[J].财会通讯,2014(33):54-56.129.

[3] 胡永平,张玲.高管持股与企业研发投资——基于企业生命周期视角[J].会计之友,2018(18):93-97.

[4] S Cheng.R&D Expenditures and CEO Compensation[J].The Accounting Review,2020.79(2):305-328.

关注SCI论文创作发表,寻求SCI论文修改润色、SCI论文代发表等服务支撑,请锁定SCI论文网!

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/guanlilunwen/57545.html