SCI论文(www.lunwensci.com)

摘要:信息披露是民商事法律体系下的一项重要法律制度,上市商业银行作为上市公司的特 殊类别,其依法合规有效的信息披露是证券资本市场和银行业监管的必然要求,对于上市商业银 行的规范化经营、加强市场约束及利益相关方合法权益保护、推动资本市场健康稳健发展具有重 要意义。本文分析了我国上市商业银行信息披露基本法律制度规范体系,着重探究了我国上市商 业银行信息披露法律制度体系存在的问题,其中包括立法理念偏差性、法律规定统一性等方面, 并针对性提出改进和完善建议。本文探究的问题及提出的建议,对完善上市商业银行法律制度体 系、进一步规范上市商业银行信息披露行为, 具有一定的理论和实践价值。

信息披露是民商事法律体系下的一项重要法 律制度,是现代证券法律制度最基本的规则。充 分有效的信息披露有助于消除信息不对称,避免 逆向选择及道德风险,推动证券资本市场良性运 作。上市商业银行作为上市公司里的特殊类别, 其依法合规有效的信息披露是证券资本市场监管 的必然要求和银行业监管的重要方面,与公司治 理、外部审计是“三位一体 ”的关系,对于促进 银行安全规范化经营、保障市场约束及利益相关 方合法权益、推动资本市场健康稳健发展具有重 要作用 (吴建忠,2013) [1] 。因此,本文针对我 国上市银行信息披露法律制度体系进行讨论与分 析,通过对问题的深度剖析,进一步给出针对性 建议。

一、我国上市商业银行信息披露法律制度体系

信息不对称的问题在国外学术文献中一直备 受关注(Berle and Means,1932.Jensen and Meckling,1976) [2-3]。随着世界经济全球化发展,越来越多的 国家和地区关注银行业的信息披露,配套的信息 披露制度体系也在不断发展 (吕艳坤,2014) [4]。上 市商业银行因其同时具备上市公司和商业银行特 性,其信息披露行为受到银行业监管机构、证券业 监管机构和证券交易所的三重监管,与之对应的法 律制度也具有独特的特征和要求,大致可划分为上市公司监管和银行业监管两大法律制度体系。

( 一 ) 上市公司监管层面法律制度体系

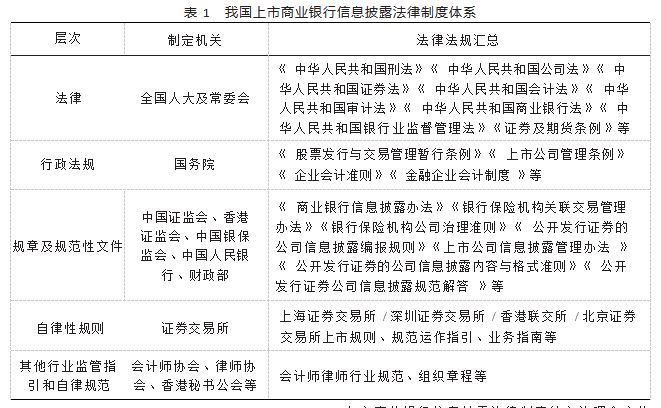

中国作为新兴的资本市场,其证券市场经历 了从监管缺位到监管逐步完善的发展过程。1992 年 中国证监会成立,标志着中国证券市场全国统一 监管框架的设立。1998 年,为监管我国股票的上市 与交易活动,全国人大常委会制定首部《 中华人 民共和国证券法 》( 以下简称《 证券法》), 对上 市公司的会计标准、信息披露规则以及违规处罚 后果等予以规定。此后,国务院、中国证监会又陆 续出台《 股票发行与交易管理暂行条例 》等若干 行政法规及部门规章,初步构建了证券法律法规 法律体系。2000 年中国证监会制定了系列操作层面 的部门规范性文件,包括《 公开发行证券的公司 信息披露内容与格式准则 》第 1 、2 、3 、7 号等系 列准则和《 公开发行证券的公司信息披露编报规 则第 26 号 —— 商业银行信息披露特别规定 》等, 明确了招股说明书、财务会计报表、年度报告的 具体事项和格式,大幅提高了上市商业银行信息 披露质量。2007 年,为贯彻落实 2005 年修订的《 证 券法 》与《 中华人民共和国公司法》, 健全上市 公司的信息披露制度,中国证监会发布了部门规 章《 上市公司信息披露管理办法》。2019 年,我国 《 证券法 》进行第二次修订,设立了信息披露专章,详细规定了披露的原则、义务人、时限、内容 和法律责任等,提高了信息披露的适用性,是目 前最重要的证券市场信息披露法律。随着新《证 券法 》生效实施,《上市公司信息披露管理办法 》 于 2021 年进行配套修订和实施,进一步完善信息 披露基本要求、定期报告制度,细化临时报告要 求,完善信息披露事务管理制度。

除前述法律、行政法规、部门规章及规范性 文件以外,上市公司同时受到股票上市所在地证 券交易所等监管,如上海证券交易所、深圳证券 交易所、北京证券交易所、香港证券交易所。证券 交易所的监管权一方面源自法律法规和规章的设 定,另一方面源自证券监督管理行政机构的行政 委托授权以及上市发行人与证券交易所之间的发 行协议,其监管法律性质同时混合了“行政监管 ” 和“ 民事契约 ”,是公法效能和契约精神的综合。 具体内容上证券交易所自身的监管规则一般包 括各交易所的章程、股份上市规则、自律监管指 引、业务细则和业务指引等文件。

( 二 ) 银行业监管层面法律制度体系

随着《 巴塞尔协议 》的实施和推广,我国的 银行业监管机构自 20 世纪 90 年代开始建设银 行的信息披露制度,旨在通过高标准的信息披露 规范强化对商业银行的监管,维护金融秩序的稳 健发展。1995 年全国人大常委会审议通过《 中华 人民共和国商业银行法 》( 以下简称《商业银行 法》), 从法律层面对银行业的信息公开义务予以 规定。2002 年中国人民银行公布了部门规章《商业 银行信息披露暂行办法》, 明确了银行信息披露 的内容、管理事项并要求上市商业银行须同时遵 守证券监督有关信息披露的规定,强化了商业银 行信息披露行为规范监管。2006 年全国人大常委会 发布了《 中华人民共和国银行业监督管理法》( 以 下简称《银行业监督管理法》), 规定银行不依规 披露的法律责任,包括罚款、责令停业整顿或者 吊销其经营许可证等行政处罚手段,构成犯罪的 将依法追究刑事责任。至此,《商业银行法 》和 《 银行业监督管理法 》为我国银行的信息披露法律 体系搭建了基础。

原中国银监会于 2007 年公布了部门规范性文 件《 中国银行业实施新资本协议指导意见 》并正 式实施《新巴塞尔资本协议》,并于同年颁布部门 规章《商业银行信息披露办法》,进一步健全商 业银行信息披露制度。2009 年原中国银监会发布部 门规范性文件《商业银行资本充足率信息披露指引》,从商业银行资本充足和风险管理信息披露角 度出发,增强商业银行信息披露的可操作性。2013 年原中国银监会发布另一部门规范性文件《 商业 银行公司治理指引 》( 已废止 ), 健全包括信息披 露在内的公司治理事项,细化定期和临时披露要 求。2021 年中国银保监会发布新的部门规范性文件 《 银行保险机构公司治理准则 》以取代原《 商业银 行公司治理指引》,并根据银行业监管需求和资本 市场最新情况进一步修订了信息披露相关规定。 除银保监机构的强制集中监管以外,还有银行业 协会等自律性组织的协助监管。

此外,除上述上市证券监管层面和银行业监 管层面外,上市商业银行也同时受到会计监管规 范体系和审计规范体系的监管。涉及银行会计信 息披露的法律法规、规章、部门规范性文件主要 有《 中华人民共和国会计法》《金融企业会计制 度》《金融保险企业财务制度》《企业会计准则 》 等,为上市商业银行财务会计信息披露提供了可 操作的会计规范。

由表 1 可见,目前我国上市商业银行信息披露 已基本从上市证券监管和银行业监管两个层面构 建了一个纲目兼备、公开透明、层次清晰的法律 制度规范体系。其中,制定主体包括全国人大、 国务院、证监会和证券交易所等,具体包括基本 法律、行政法规、部门规章、规范性文件、行业指 引和自律规范等五大层级 (陈汉文,2003 ,邱艾 松,2009) [5-6] 。其中,法律为第一层级,行政法 规为第二层级,部门规章以及部门规范性文件为 第三层级,行业规定为第四层级,其他行业监管 指引、自律性规范等属于最后第五层级。[7]

二 、我国上市商业银行信息披露法律制度体 系存在的问题

商业银行信息披露向来是学界研究热点,国 内已有一些学者对上市商业银行法律制度和实 践中的一些问题进行研究分析。胡奕明 (2001 , 2002 ,2014) [8- 11] 、汤云为 (2001) [12] 发现我国上 市公司信息披露的不足主要体现在缺乏符合我国 上市公司实际情况的信息披露法律制度及会计准 则,监管要求与实际需求不符。韩丽丽 (2010) [13] 指出商业银行信息披露法律规范不完善、披露系 统缺失。吴建忠 (2013) [1] 认为信息披露监管理念 需转向以保护投资者合法权益为目标。虽然我国 已基本建立了上市商业银行信息披露基本法律制 度体系,但相较于美国、欧洲等证券和金融发达 国家和地区,信息披露相关法律制度的研究起步较晚,在法律制度层面仍存在问题,需进一步完 善改进。

第一,立法理念有一定偏差。目前我国上市商 业银行信息披露立法和实践是落脚于上市证券和 银行监管,导致上市商业银行信息披露的具体制 度构建起点为商业银行风险管理,主要限于财务 会计、资本充足率、风险管理、公司治理等信息, 缺失或者弱化了对利益相关者知情权的保护 (何 业嘉,2009.邱艾松,2009 ,2010) [14- 15] 。信息披 露是商业银行必须要承担的责任,利益相关者拥 有充分的知情权,但在立法时未受到足够重视。

第二,法律规定缺乏统一性。现有上市商业银 行法律制度多数是监管部门规章或自律性规定, 其法律效力、约束力、强制力、适用范围等都有 很大的限制。针对不同披露事项的规范性文件较 分散、原则和粗糙,易导致与其他法律法规和监 管规定相冲突。实践中银行基于不同理解存在较 大随意性以及披露模式化、同质化、形式化等问 题。此外,不同地区不同类型的上市商业银行自 身的披露能力差异较大,但信息披露法律法规和 监管规定多为“一刀切 ”,未充分考虑到立法实施的差异 (邱艾松,2010) [16] 。

第三,监管职责存在交叉冲突。上市商业银行 监管体系交叉重复,尤其是在监管权力和责任的 划分上存在着模糊地带,各类法规规章常缺少有 效的衔接和配合,造成了我国现行的法律体系缺 乏协调性,以致出现政出多门难以协调的问题。 例如上市商业银行公司治理监管,中国证监会、 中国人民银行、中国银保监会等都颁布相应法规 和规范性文件 (夏博辉,2004) [17] ,但多方监管 规定却存在不协调甚至相互矛盾,使上市商业银 行在实操中难以落地实施。

第四,权责规定不够充分。我国现行法律规定,违反信息披露的行为规定需承担行政责任、 民事责任甚至刑事责任,但在重行政、轻民事的 立法观念下,对违法违规行为的认定、责任划分 和责任界定过于笼统,导致了司法实践中的诸多不 确定性 (邱艾松,2009 ,2010) [13- 15] 。由于欠缺清 楚界定争诉双方责任承担、举证责任、赔偿标准相 关具体规定,司法实践中司法机关难以确定受理 或以统一标准裁判,利益相关者的知情权难以得 到法律有效救济。

三 、我国上市商业银行信息披露法律制度的 完善建议

第一,树立以人民为中心的立法理念。习近平 总书记指出,要以实现好、维护好、发展好最广大 人民根本利益作为立法的根本出发点和落脚点。

上市商业银行信息披露法律制度的立法理念应从 证券和银行业风险控制、金融安全保障更多地倾 斜至以人民为中心,落脚于保护各利益相关方权 益和维护金融安全的观念。虽然立法理念的转变 难以在短时间内一蹴而就,但从近年来立法趋势可以看到,监管部门已认识到保护金融消费者和 投资者合法权益的重要性。2020 年新实施的《证券 法 》更加重视对中小投资者的保护,强化了披露 要求,增设了披露义务,加大了行政惩罚,明确了 披露特定情况和法律责任。

第二,考虑单独制定更高立法层级的统一披 露规范和标准。将上市商业银行信息披露规定单 独立法并上升到法律、行政法规层级,以更加完 善、统一的法律制度来提升上市商业银行信息披 露质量。例如可以考虑以《 中华人民共和国民法 典》《证券法 》为基础,与《新巴塞尔资本协议 》 接轨,制定一套符合我国银行和证券监督管理要 求的信息披露规范,以较为标准和统一的信息披 露格式和框架予以规范,使上市银行信息披露有 明确的规范操作指引 (亢艳星,2020) [18] 。同时, 立法中应充分考虑不同上市地的法律法规和监管 规定之间的差异,不断完善明确、具体、合理的披 露细节,实现互补互助、逻辑自洽、标准统一。

第三,将强制披露与自愿性披露有机结合,增 强自愿性披露的规定或行为准则。我国现有法律 制度对上市商业银行具体经营中的日常自愿信息 披露规定较少,而这些日常重要信息是保护投资 者、金融消费者知情权的重要信息。因此,进一步 增强上市商业银行的信息披露有效性,需进一步 落实强化自愿披露的要求,增强自愿披露的广度 和深度。通过法律法规和监管规定制定具体的、 可操作的自愿披露的信息事项和方式,加强对上 市商业银行自愿性信息披露的引导和规范 (朱志 成,2003) [19] ,有条不紊地提高披露标准,推动 提升上市商业银行总体披露水平。

四 、结语

本文从上市公司监管和银行业监管层面对我 国上市商业银行信息披露法律制度体系进行分 析,指出我国上市商业银行法律制度体系虽已基 本形成,但相较于国际银行业及资本市场的普遍 规范,其信息披露制度还存在一些问题,主要表 现为立法理念有偏差,法律规定缺乏统一性,监 管职责存在交叉冲突以及权责规定不够充分。针 对发现的问题,本文提出了以下具体的完善建议 措施,包括树立以人民为中心的立法理念,考虑 单独制定更高立法层级的统一披露规范和标准, 将强制披露与自愿性披露有机结合,增强自愿性 披露规定。在立法机关和监管机构持续努力下, 我国上市商业银行信息披露法律制度体系已基本实现从无到有并不断完善发展。现今应力求实现 从粗放到精细、从表面到深层的进一步转变,为 促进资本市场有序运转和银行业健康发展提供强 有力的法律制度保障,维护社会经济金融大局的 稳定和高质量发展。

参考文献

[1] 吴建忠.论证券交易所对上市公司信息披露的监管[D].上海:华东政法大学,2013.

[2] BERLE A.A.and Means,G.C.The modern corporation and private property[M].New York:NY Macmillan Co,1968.

[3] JENSEN M C,MECKLING W H.Theory of the firm:managerial behaviour,agency costs and ownership structure [J].Journal of Financial Economics,1976.3(4):305-360.

[4] 吕坤艳.城市商业银行信息披露问题研究[D].西安:长安大学,2014.

[5] 陈汉文,邓顺永.上市商业银行信息披露:变迁与改进[M].北京:中国财政经济出版社,2003.

[6] 邱艾松.我国商业银行信息披露存在的问题及制度改进[J].中国商贸,2009(5):62-63.

[7] LANG M H,LUNDHOLM R J.Corporate disclosurepolicy and analyst behavior[J].The Accounting Review,1996.71(4):467-492.

[8] 胡奕明.对新加坡等五国和地区银行年报中信息披露的分析[J].国际金融研究,2001(11):36-42.

[9] 胡奕明.任重道远的我国商业银行信息披露规范化问题[J].上海金融,2001(11):16-18.

[10] 胡奕明.商业银行信息披露的比较与分析[M].北京:中国财政经济出版社,2014.

[11] 胡奕明.银行信息披露的国际比较——对 13 个国家和地区银行年报的调查分析[J].金融研究,2002 (3):87-94.

[12] 汤云为,胡奕明.商业银行信息披露:巴塞尔原则及对我国的指导意义[J].会计研究,2001(9):58-62.

[13] 韩丽丽.完善我国商业银行信息披露制度的思考[J].沿海企业与科技,2009(1):16-17.

[14] 何业嘉.我国商业银行信息披露问题研究[D].兰州:兰州商学院,2009.

[15] 邱艾松.我国商业银行信息披露存在的问题及制度改进[J].中国商贸,2009(5):62-63.

[16] 邱艾松.商业银行信息披露的层次与边界[M].北京:中国金融出版社,2010.

[17] 夏博辉.论商业银行信息披露的经济学法学基础[J].会计研究,2004(8):45-50.

[18] 亢艳星.我国商业银行信息披露监管法律问题的逻辑改进[J].金融理论探索,2020(4):71-80.

[19] 朱志成.我国商业银行信息披露质量研究[D].长沙:湖南大学,2003.

关注SCI论文创作发表,寻求SCI论文修改润色、SCI论文代发表等服务支撑,请锁定SCI论文网!

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/falvlunwen/65365.html