SCI论文(www.lunwensci.com):

摘要:基于广东省部分高校会计学专业毕业生的问卷调查结果,分析了大学会计学专业实践教学中存在的问题,并运用Logistics模型研究发现实践教学课程内容、教学方式以及导师指导与毕业生认知的财务机器人应用对就业影响程度显著相关。提出实践教学内容、教学方式应多元化、信息化、智慧化,打造适合每个学生的会计实践教学方式。

关键词:会计学专业;实践教学;实践教学方式;财务机器人;就业竞争力

本文引用格式:董丽,等.大学会计学专业实践教学、财务机器人应用对毕业生就业影响——基于问卷调查的研究[J].教育现代化,2019,6(74):213-217.

一 引言

为学生提供好的教育,培养造就能够担当社会主义建设责任的一流人才,是新时代中国大学的新使命[1]。打造会计学人才队伍,为社会输送高质量的财会人才则是大学会计学专业培养目标。当前,财务机器人的应用要求会计人员从基础核算等低端技能向管理、分析等高端类型人才转变,由传统的财务会计向管理会计人才演变[2],由原始繁琐工作向智能高级方式转变[3],表现为市场对处理基础会计核算工作的财会人员“需不应求”,对综合素质能力强的会计人员“需大于求”[4]。然而我国很多高校会计学专业教学中仍存在教学方式单一、会计实践教学不足等问题,影响了会计学专业毕业生的综合素质能力。实践教学对建设财务机器人背景下的更好更强的会计人才队伍,对会计学专业学生素质提升、职业规划具有现实意义。本文通过对广东地区部分教学研究型和教学型本科高校会计学专业毕业生问卷调查,研究会计学专业实践教学对财务机器人背景下毕业生就业的影响,探寻实践教学中存在的不足,以期促进实践教学的优化改革。

二 会计学专业实践教学及存在的问题

(一)会计学专业实践教学

各高校会计学专业培养方案中规定,学生毕业时应取得160总学分,其中实践教育学分占比为20%。各高校在会计学专业实践课程科目、学时分配、教学方式和导师指导等方面存在一定差异[5]。除了毕业实习、毕业论文等内容外,实践教学内容尽显各学校特色。如有的院校将农事训练等综合能力训练纳入了实践课程科目,有的将工程训练纳入实践课程科目,有的高校注重专业与外语双优实践,有的专注经济法律知识实践等。对于会计专业知识的模拟实验,大部分院校要求学生完成“会计凭证—会计账薄—财务报表”的手工会计信息加工程序实验,并运用财务软件实现会计信息的加工与报告。有的院校还在此基础上增加了ERP实操实验、财务共享实务实验等。

(二)会计学专业实践教学存在的问题

问卷调查结果显示,62.5%的被调查者认为会计学专业实践教学课时数占总课时数的比例偏低或过低(见表1)。在实践课程内容安排方面,问题主要集中在“实践教学内容与现代企业需求脱节”、“理论与实践操作脱钩”,“实践课程内容太单调,缺乏信息化和管理化方面实践”等三个方面,频数占被调查者人数比分别为68.3%、74.8%和71.1%。

导师在实践教学指导中主要存在“过于依赖教科书”、“课程与实务脱节,不重视学生其他特质及能力的培养”和“所采取的教学手段现代化程度不足”等三个方面问题,频数占被调查者人数比分别为66.6%、62.6%和59.3%。教学方式方面的问题较为严重,主要集中在“教学方法单一,缺乏案例教学、启发式教学、学生讨论式教学等现代化教学方法”、“没有充分利用信息技术,教学软件及设备没有得到充分发挥”、“实训地点单调,校外实训基地不足”等三个方面,频数占被调查者总人数的比分别为68.3%、66.6%和66.2%。

以上调查结果表明,当前会计专业实践课程内容设置没有结合公司财务以及管理实际需求,缺乏与财务机器人应用相关的信息化实践课程,教学中与信息技术、智能技术结合不足,智能化教学手段运用不足。

三 实践教学对财务机器人应用时代毕业生就业影响的实证研究

(一)问卷设计以及信效度检验

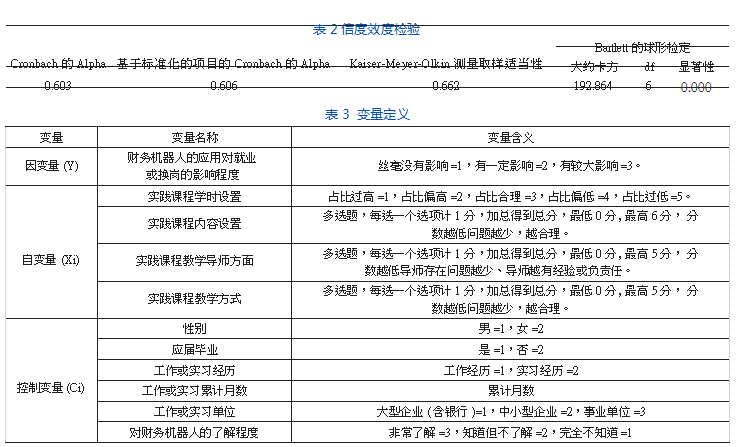

为研究实践教学对于财务机器人应用时代会计学专业毕业生就业的影响,本文设计了调查问卷。问卷共15道问题,内容包括三个部分:第一部分是被调查者的基本情况,包含性别、是否应届毕业生、实习经历、对财务机器人的了解程度等;第二部分调查财务机器人应用对毕业生就业或更换工作的影响程度,并从实践教学学时、课程内容、指导导师、教学方式四个维度调查实践教学存在的问题。问卷列举了会计学实践教学课程内容、指导导师、教学方式等方面存在的若干个问题供被调查者进行多项选择。基于毕业生视角观测实践教学集中存在的问题,问题越多说明实践教学内容、导师指导、教学方式等越是不够合理。第三部分是会计学专业学生对实践教学的期望。调查对象为广东省内高校会计学专业应届毕业生或已毕业一年以内的毕业生。问卷调查通过线上线下相结合的方式于2018年12月1日到2019年3月28日进行,收到有效问卷为464份,其中通过网络有效填写为126份,实地调查填写并回收的有效问卷338份,问卷回收率为95.2%。样本中女生占71.8%,应届毕业生占62.5%。具体情况如表3所示。

信度系数与量表的题目数量密切相关,问卷的Cronbach’s Alpha值为0.603,大于0.6。KMO统计量为0.662,处于可以接受的水平。Bartlett的球形检验的显著性为0.000,小于0.01,说明调查问卷的信、效度通过检验。

(二)实践教学与财务机器人时代毕业生就业

会计学专业实践教学需要面向未来,需要充分考虑社会对会计人才知识及技能的需求,考虑会计学专业学生毕业时的就业竞争力,特别是相对于财务机器人的就业竞争力。财务机器人应用时代会计人员需要面对财务机器人操作维护、财务规划、风险管理等工作,对会计专业毕业生的综合素质提出了更高要求。因此实践课程学时设置、课程内容设置、教学方式设置是否符合社会经济以及技术发展现状,与毕业生毕业时的专业知识水平、应对工作的能力等有密切关系。实践教学课时、内容、方式以及教师指导越是合理,存在的问题越少,越有利于提高学生参与课程学习的积极性,提高实践课程学习效果,越是有利于学生更好的掌握专业知识技能,从而降低财务机器人应用对学生就业所带来的影响。实践教学指导老师则是实践教学的灵魂,是提升实践教学的效果和质量的主要生产力。由此提出假设:实践教学课程设置越合理,学生认为财务机器人的应用对其就业的影响程度越低。

(三)变量定义与模型

本研究的因变量(Y)为毕业生认知的财务机器人应用对就业或换工作的影响程度。自变量(Xi)为毕业生对会计学专业实践教学现状或存在问题的认知,包括对会计学专业实践课程学时合理性的认知、课程内容存在问题的认知、课程教学方式存在问题的认知和教学指导导师责任心认知等四个维度。控制变量(Ci)分别是被调查者的性别、是否应届毕业、工作或实习经历、实习月数、实习单位的类别、对财务机器人了解程度等。表3是变量的定义以及赋值说明。

表4可见74.8%的被调查者认为财务机器人的应用对其就业或换工作存在影响。62.5%的被调查者认为当前会计学专业实践课程学时占比偏低。实践课程内容与教学方式存在问题较多,均值分别为3.45和3.18,为中等偏上水平。64.0%的被调查者不了解财务机器人,30.8%的被调查者完全不知道财务机器人。由于因变量财务机器人应用对毕业生就业或换工作影响程度的三个等级分别是丝毫没有影响、有一定影响、有较大影响,其赋值分别为1、2、

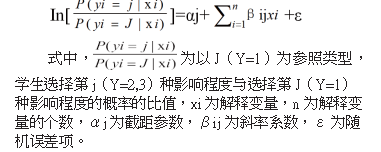

3,为分类变量,自变量中也存在分类变量,适合多元Logistic回归模型:

(四)回归结果分析

(四)回归结果分析

多重共线性分析显示变量容差值均大于0.1,且VIF值均小于5.4,变量间不存在多重共线性问题,所构建的模型较为稳定。由于未通过平行性检验,故采用多元无序Logistics模型进行回归,回归结果见表5。

回归结果显示实践课程学时与毕业生认知的财务机器人应用对就业影响程度之间不存在显著的关系。实践课程内容在1%显著性水平下与财务机器人应用对就业影响程度显著相关,且财务机器人应用对就业有一定影响和有较大影响的β值分别为0.700和0.990,Exp(β)分别为2.014和2.692,表明相对于财务机器人应用对就业没有影响和有一定影响的情况来说,实践课程内容对财务机器人应用背景下毕业生就业有较大影响的概率更高。

实践课程教学指导导师的经验、责任心与财务机器人应用背景下毕业生就业的影响程度之间显著相关,且财务机器人应用对就业有一定影响和有较大影响的β值分别为0.521和0.335,Exp(β)分别为1.684和1.398,表明教学指导导师的经验、责任心对财务机器人应用背景下毕业生就业存在一定影响的概率高于存在较大影响的概率。

教学方式与财务机器人应用对毕业生就业有一定影响没有通过显著性检验。而教学方式与财务机器人应用对毕业生就业有较大影响之间在1%显著性水平下显著相关,β值为0.604。表明教学方式对财务机器人时代毕业生就业存在较大影响的概率高于没有影响的概率,且实践教学方式中存在的问题越多,对财务机器人时代毕业生就业的影响越大。

控制变量实习或工作经历、实习或工作累计月数两个变量在10%显著性水平下与财务机器人应用对就业有较大影响显著相关。相对于仅有实习经历的被调查者,有工作经历的被调查者认为机器人应用对就业影响程度更大。实习或工作累计时间越长的被调查组,认为财务机器人应用对就业有较大影响的概率越高。

四 高校会计学专业实践教学改革建议

实证分析显示实践教学内容、教学形式以及教师指导对财务机器人应用时代毕业生的就业影响较大,因此各高校会计学专业实践教学必须不断进行优化和改革,才能应对财务机器人应用对毕业生就业带来的挑战。

(1)实践教学课程设置多元化、信息化

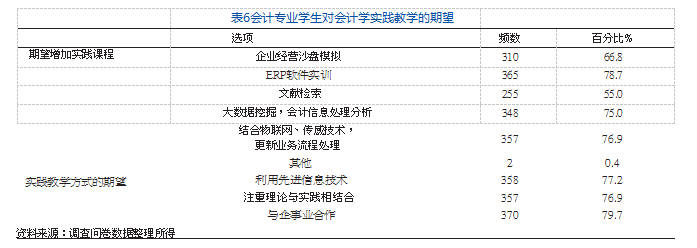

表6显示75%以上的被调查者期待增设的实践课程主要为“ERP软件实训”、“大数据挖掘,会计信息处理分析”、“结合物联网、传感技术,更新业务流程处理”等,表明学生期待会计实践教学不能停留在重复简单的业务处理流程,期待实践教学课程设置多元化、信息化。面对财务机器人在企事业单位的应用,创新实践教学内容,增加财务机器人使用维护课程、大数据挖掘与分析课程等,培养学生的财务机器人操作使用能力、管理决策能力、大数据挖掘能力、数据信息分析能力等。

(2)教学方式现代化、智慧化

面对人工智能给会计学专业教育带来的革命性影响,高校应高度重视人工智能与会计教学的融合发展,充分发挥人工智能在会计教学中的优势,教学中充分利用先进信息技术如大数据、物联网、财务共享服务平台和人工智能;注重理论与实践相结合,在实践教学中帮助学生深入了解各类企业、特别是新业态企业的经济活动实质;与应用财务机器人的企业建立校企合作关系,建立校外实习基地;改造手工会计实验、计算机会计信息系统等课程;采用更加开放灵活的教育方式,打造适合每个学生的会计实践教育方式,使实践教学更加智能化,切实提升教育质量。

参考文献

[1]林建华.新时代与中国大学的新使命[J].中国高等教育,2018(Z1):23-24.

[2]覃勤.人工智能环境下会计人才培养研究[J].农村经济与科技,2017,28(10):97.

[3]杨后超,邱均成.人工智能发展对会计工作的挑战与应对[J].现代商业,2018(12):111-112.

[4]王琼.财务机器人背景下应用型本科院校会计专业人才培养模式改革研究[J].科技经济市场,2018(10):77-79.

[5]贾榕泉.TAFE教学模式对应用型人才培养课堂实践教学启示——以会计专业为例[J].中国成人教育,2018(24):104-106.

关注SCI论文创作发表,寻求SCI论文修改润色、SCI论文代发表等服务支撑,请锁定SCI论文网! 文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/jiaoyulunwen/28562.html