SCI论文(www.lunwensci.com)

摘要 :硬质合金是钨消费中最多的一类钨制品,近 10 年 (2012-2021 年) 硬质合金产品钨金属量消费占比达到 59% 左右, 而且钨金属在硬质合金产品中的含量占比在 80% 以上,我国钨 原料的消费主要是满足硬质合金产业的需求。因此, 硬质合金的 发展与钨的原料供应有着极其紧密的关系。本文我以掌握的数 据分析一下我国硬质合金产业发展过程中的这种关系,主要以 年代来分析。

关键词 :硬质合金,产业发展,原料供应

1 上世纪五十年代

新中国成立后,在建立新中国工业体系的总体思想指导 下,我国钨工业取得了很大发展进步,也加快了硬质合金工业 的发展。

1947 年 7 月,由人民政府接管原侵华日军成立的大华电气 冶金厂并改名大连钢厂,恢复硬质合金生产,并于 1948 年生产 出中国最早的 30 公斤钨钴硬质合金,开创了我国钨冶炼和硬质 合金生产的历史。

1954年落实的原苏联援华 156项重点项目中,确定在株洲建设 粉末冶金生产项目,1958年4月 1 日竣工投产的长江冶炼厂(六0 一厂) 是我国硬质合金产业实现规模化生产的重要标志,该厂 1972 年定名为株洲硬质合金厂, 当时设计硬质合金产能达到500 吨。

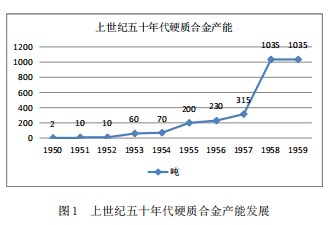

截止 1959 年,上世纪五十年代先后建成的硬质合金企业有 :

大连钢厂硬质合金车间、重庆电工厂(七九一厂) 63 车间、 牡丹江北方工具厂(一二一厂) 合金分厂、上海灯泡厂、地矿部 钻探研究所、哈尔滨工具研究所、天津市硬质合金研究所、天津硬质合金工具厂、山西矿业学院机电厂、机械工业部上海材料 应用科学研究所、长江冶炼厂(六 0 一厂)、西安庆华电器制造厂 (八 0 四厂) 庆华粉末冶金厂合计 12 家,硬质合金产能 1035 吨, 按 85%产能利用率计算,可生产约 880 吨左右的硬质合金产品, 需要消耗 1600 吨钨精矿。除了硬质合金外,截止 1959 年,还有 5 家生产钨合金材料产品的企业、1 家生产钨化工产品的企业和 2 家生产钨铁的企业(吉林铁合金厂、锦州铁合金厂),1959 年钨 铁产量据当时统计为 4697 吨,大约消耗钨精矿 6810 吨 ;5 家钨 合金材料企业产品生产大约需要消耗钨精矿约 1000 吨左右。

加上钨化工企业的消耗,1959 年国内钨冶炼生产合计消耗 钨精矿 9500 吨。国内消费中,硬质合金生产钨精矿消费占比仅 为 16.84%, 主要是钨铁生产消费, 占比 71.68%。

上世纪五十年代钨原料供应 :

建国后,政府全部接收原国民党资源委员会所办的各钨矿 工程处,并陆续成立国营钨矿山,稳步地进行社会主义改造,并 逐步地实行机械化生产。

1954 年钨矿山领域也落实在苏联援华 156 项目之内, 即三矿 一站 :大吉山钨矿、西华山钨矿、岿美山钨矿和配套的发电量 6 万千瓦时的上犹水电站。

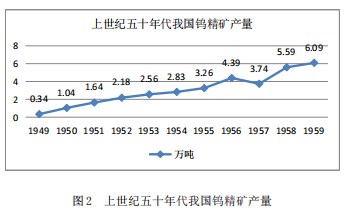

根据当时的协议,作为贷款的附加条件,苏联要求“将中国 不再使用的全部剩余的钨、锑、铅、锡提供给苏联政府”,期限为 14 年,14 年(1955-1968 年) 需要提供的钨精矿合计为 13.4 万吨, 1955-1959 年期间为 4.4 万吨。因此,当时钨矿山生产的钨精矿产 主要是提供出口需求, 而且必须保证苏联还债的数量, 余额才能 满足国内钨冶炼生产的需要。

我国钨冶炼企业是在上世纪五十年代后期开始发展起来的, 从上表可以看到, 1956年后开始有比较多的余额提供给国内消费。

另外,1958 年 -1959 年正逢当时由于左倾思潮影响,钨矿山 也同样欣起大跃进,产量无序增长,分别达到 5.59 万吨和 6.05 万 吨,与出口量之差也达到2.30 万吨和2.89 万吨,国内产品生产需 要不到 1 万吨。因此,上世纪五十年代国内生产的钨精矿完全满 足国内硬质合金产业的发展需要。

2 上世纪六十年代

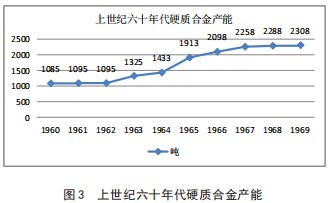

上世纪六十年代我国又建成 12 家硬质合金企业, 其中有 :

1963 年建成的北京硬质合金厂、1964 年建成的中南矿业学 院粉末冶金厂、1966 年一二一厂协助地方建成的牡丹江工具厂 和成都硬质合金工具厂等,截止 1969 年,共有24 家硬质合金企 业,生产能力达到2308 吨,较 1959 年增长 1.23倍。

1969 年产能 2308 吨,同样按 85%产能利用率计算,消耗钨 精矿 3700 吨左右。

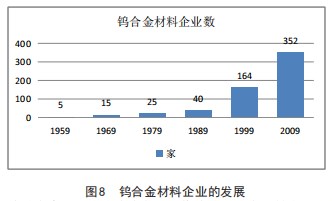

同时,钨合金材料生产企业增加了 10 家至 15 家,钨铁生产 企业增加 1 家(峨嵋铁合金厂) 至 3 家,1969 年钨铁产量为 7005 吨,消费钨精矿 10150 吨,加上钨合金材料和化工企业,约消耗 钨精矿 15000 吨,合计国内钨产品消耗钨精矿大约需要 1.87万吨。

国内消费中, 硬质合金占 19.79%, 较 1959 年增加2.95 个点 ; 钨铁消费占 54.28%, 依然是主要消费对象。

上世纪六十年代钨原料供应 :

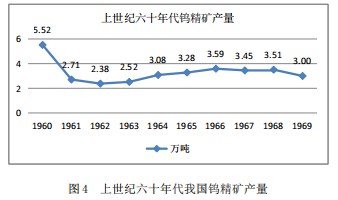

大跃进的影响一直延续到 1960年,当年继续高产,产量达到 5.52万吨。1958-1960 三年由于大跃进的影响,钨精矿产量分别达 到5.59、6.09和5.52万吨。钨矿山由于片面追求高产量, 多采少掘, 全国钨矿山万吨采掘进比由1957年的372米降到1960年的167米。

1961 年,针对 1959 年以来左倾错误思想的影响下造成的国 民生计严重困难,工业发展严重滞后的情况,中央提出 :调整、 巩固、充实、提高的八字方针。钨矿山也开始了调整工作,将过高的产量指标调低,认真贯彻“矿山为首、采掘并举、掘进先行、 贫富兼采”的技术政策,调整后的钨精矿年产量开始步入合理、 稳定。

出口仍然是我国钨精矿的主要方向,直至 1968 年,我国完 全还清当年中苏协议中作为偿还债务的钨精矿数量。

1969 年国内可以供应量达到 1.78 万吨,硬质合金、钨铁、钨 材加工需要 1.87 万吨左右,考虑到 1968 年的余额达到2.47 万吨, 完全可以满足 1969 年的需求。

1958 年已经开始出口钨冶炼产品,1959 年出口钨冶炼产品 达 234.6 万美元,据此推算,上世纪六十年代调整矿山产量后, 完全可以满足整个年代钨产业的供需平衡。

3 上世纪七十年代

上世纪七十年代我国硬质合金产业延续六十年代的增长趋 势,标志是 1971 年建成投产的冶金部 764 厂。

1964 年国家决定在内地建设我国第二个大型钨冶炼和硬质 合金基地,1966 年开始兴建,1970 年 10 月建成投产,设计硬质 合金产能 400 吨,配套APT产能 1000 吨、钨粉产能 500 吨,1972 年更名为自贡硬质合金厂。

此外还有 1970 年建成的上海硬质合金厂、1971 年建成的陕 西钢厂硬质合金车间、1972 年建成的济南红旗硬质合金厂(1982 年更名为济南市冶金科学研究所) 和南昌硬质合金厂、1973 年无 锡钻探工具厂、赣州精选厂建成硬质合金生产线、1974 年建成 硬质合金生产线的有保定粉末冶金厂、湖北荆江农机厂(九四九 厂)、1975 年还建成了襄樊市硬质合金厂、1976 年建成南宁硬质 合金厂、太原市硬质合金厂和贵阳乌当区硬质合金厂、1977 年 建成徐州硬质合金厂、1979 年建成山东省临朐县硬质合金工具 厂等。

截止 1979 年,我国硬质合金企业 43 家,生产能力达到 4630 吨,较 1969 年增加 19 家,产能增长 100.61%, 也按产能利用率85% 计算,1969 年硬质合金生产消耗钨精矿量 8100 吨。上世纪 七十年代共有25 家生产钨合金材料的企业和 3 家钨铁生产企业, 1979 年钨铁产量 10507 吨,消耗钨精矿 15240 吨,加上钨材和钨 化工生产, 合计需要消耗钨精矿约2.5 万吨左右。

国内消费中,1979 年硬质合金消费钨精矿比例 32.4%,比 例大幅提高,较 1969 年提高 12.61 个点 ;钨铁占比仍然占前,占 42.03%。

上世纪七十年代钨原料供应 :

上世纪七十年代我国钨精矿产量比较稳定,年均产量 3.66 万吨, 钨精矿出口量年均 1.59 万吨。

1979 年可用于国内的钨精矿量达到2.26 万吨,但硬质合金、 钨铁、钨合金材料消耗钨精矿2.5 万吨, 供需之间有一定的差额, 主要是通过七十年代我国开始的废钨利用来解决。

上世纪七十年代开始,我国就出现了一些用废钨生产硬质 合金的企业 :如 1971 年投产的贵阳乌当区硬质合金厂、1974 年 投产的保定粉末冶金厂、国营建昌机器厂特种工具分厂、1975 年投产的山东临朐硬质合金厂、1976 年投产的太原硬质合金工 具厂、1977 年投产的徐州硬质合金厂等,这些企业全部或部分 利用废钨为原料生产产品。

上世纪七十年代形成的清河废钨集散地为废钨利用打好了 基础,1979 年的硬质合金企业中有 25 家企业利用废钨为原料, 硬质合金产能达到 990 吨。

4 上世纪八十年代

上世纪八十年代硬质合金产业的发展有所放缓,产能较大 的新建企业有 :1981 年的梧州硬质合金厂、1985 年的清河县硬 质合金厂、江汉钻头厂硬质合金车间等 ;

截止 1989 年,共有 81 家,产能 7600 吨,企业数增加了 38 家, 但大多数是小微企业, 产能只增长 64%, 仍按 85%产能利用率计 算,1989 年硬质合金产量 6460 吨,消耗钨精矿 11800 吨 ;

1989 年钨合金材料企业发展到 40 家,钨铁仍然是三家, 1989 年钨铁产量 7900 吨,消耗钨精矿 11500 吨,加上合金材料和 化工需要消耗钨精矿 14000 吨,加上硬质合金的消耗,合计消耗 钨精矿 3.22 万吨, 国内消费中, 1989 年硬质合金消费钨精矿比例 36.65%, 较 1979 年提高 4.25 个点 ;钨铁占 35.71%, 硬质合金消 费开始超过钨铁消费, 成为国内钨产业最大的消费领域。

上世纪八十年代原料供应 :

上世纪八十年代钨精矿产量有所增长,年均产量为 4.75 万吨,较上一年代年均产量 3.66 万吨增加 1.09 万吨, 增长近 30%。

上世纪八十年代钨精矿年均出口量 2.23 万吨,可供国内消 费的钨精矿年均 2.52 万吨。较七十年代年均 2.06 万吨增加 0.46 万吨,1989 年可供国内消耗的钨精矿为2.8 万吨,硬质合金、合 金材料、钨铁生产消耗钨精矿 3.22 万吨 ;

同时, 1989 年出口钨酸 2525 吨、三氧化钨 714 吨、APT9912 吨、其他钨酸盐 930 吨,消耗钨精矿2.06 万吨。

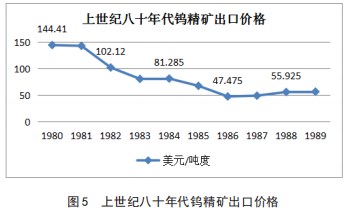

从以上数据看,供需之间,供应相差非常大。实际上,由于 上世纪八十年代中后期,在“大矿大开、小矿放开、有水快流” 的错误政策指导下, 包括钨矿山在内的国内金属、非金属矿山几 乎全部遭遇乱采滥挖,一大批乡、镇、村及个体矿山企业如雨后 春笋般地出现, 民采钨精矿数量逐年剧增。加上废钨利用量的增 长,整体八十年代可提供给国内需求的钨精矿量实际上是非常 充裕。以至于由于供大于需求, 导致钨精矿出口价格下跌 :

价格下降,说明供大于求的市场格局的出现,为了解决部分 矿山库存,缓解矿山资金困难,1982 年 11 月,为解决钨精矿滞 销积压问题,由国家收储钨精矿 1 万吨,接着 1987 年 1 月,决定 由国家再次收购储备 4800 吨。充分说明八十年代所造成的供大 于求的市场格局。

所以可以确定,实际上市场完全可以满足 1989 年的冶炼加 工产品的原料需要。

5 上世纪九十年代

上世纪九十年代是硬质合金产业快速发展的年代,计划经 济的供需机制变更为市场经济,民营经济的出现是快速发展的 重要推手。

随着改革开放,还出现了一些外资硬质合金企业,如厦门春 保、苏州陆钢、长锋(南京)、迪克(湖南) 等。

特别是在湖南株洲, 从 1989年的4 家增加到 1999年的 19 家,产能从2310 吨增加到4180 吨, 占全国的 1/4.

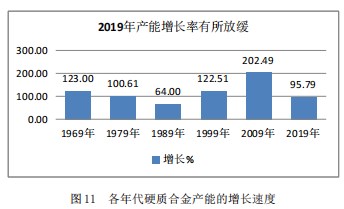

截止 1999 年,有234 家硬质合金企业,生产能力达到 16700 吨,与 1989 年相比, 增长 122.51%。

在市场经济的状态下,平均产能利用率有所下降,据硬质合 金分会统计的 52 家企业, 1999 年产能为 10330 吨,产量 7135 吨, 产能利用率为 69.07.按 70% 计算。1999 年234 家企业 16700 吨产 能,则产量约为 11690 吨,消耗钨精矿2.12 万吨 ;

由于上世纪九十年代钨合金材料产业发展同样迅速,1999 年钨合金材料企业已发展至 164 家,对钨的需要同样大幅增长。

由于工作的原因,本人自 1997 年开始统计了钨铁和APT产 量数据,可以用钨铁和APT 生产需要钨精矿量来更准确的计算 出对钨精矿的需求。

1999 年APT产量为 3.92 万吨, 消耗钨精矿 5.64 万吨 ;钨铁 产量 9430 吨,消耗钨精矿 1.37 万吨 ;偏钨产量 510 吨、钨酸 300 吨,消耗钨精矿 0.12 万吨。出口钨精矿只有 80 吨,合计需要钨精 矿 7.14 万吨。

上世纪九十年代原料供应 :

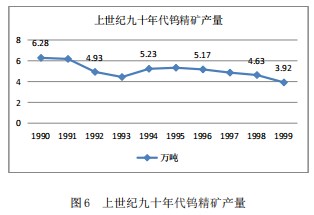

上世纪九十年代统计的钨精矿产量年均 3.1 万吨,而且产量 呈逐年下降趋势 :

1999 年钨精矿统计产量只有 3.92 万吨,加上进口钨精矿1950 吨,也只有4.12 万吨, 与需求相差 7.14-4.12=3.02 万吨。 这么大的原料差额如何补充? 1999 年的原料怎么解决?

一是统计产量不符合实际产量, 大量的民采无可统计。

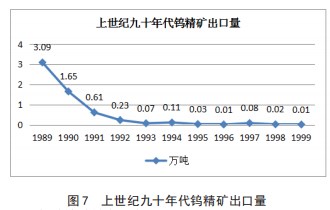

二是九十年代初出口量大幅减少,1991 年 6 月美国商务部 提出对中国钨精矿加征 130~151% 的反倾销税,9 月 30 日最终裁 定。高额关税遏制了中国钨精矿进入美国市场。

另外, 苏东发生剧变, 对苏东国家出口量大幅下降 ;

1991 年 1 月开始,中国宣布暂停出口钨精矿(停止报价、暂 时中止签订钨精矿的新合同),10 月中国政府宣布,从 1992 年开 始减少钨精矿生产, 削减钨的出口量。

1999 年钨精矿基本无出口。

另外,上世纪九十年代废钨利用量大幅增长,截止 1999 年, 国内硬质合金企业中已经形成多个废钨利用的企业群 :黑龙江 牡丹江, 河北任丘、清河、南宫和故城, 山东临朐、济南, 江苏丹 阳,浙江乐清、台州等。

鉴于以上原因,市场再次出现供过于求局面,市场库存量 逐年增加,国家储备局于 1996 年 10 月再次收购 3000 吨钨精矿 储备。

6 本世纪00年代

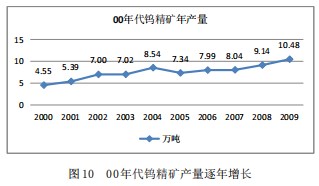

进入新世纪,随着我国制造业的高速增长,硬质合金产业继 续高速发展。2000 年代,硬质合金企业数、生产能力再次大幅增 长,截止2009 年,不完全统计,有 591 家硬质合金企业,生产能 力达到 51100 吨,产能较 1999 年增长202.49%。

新增企业中,较大的有 :江苏的宜兴甲有、和田科技、苏州 新锐(从湖北潜江迁入)、苏州瑞森、昆山长鹰(从湖南长沙迁入) 等,浙江的浙江德威、浙南合金、乐清奥大、杭州天石等,福建 的龙岩华锐、龙岩永发、龙岩吉锋等,江西的章源钨业、赣州中 端、江西天合等, 湖北的荆门金钻, 湖南的世纪特种、株洲金韦、 力洲实业、株洲西迪、株洲华锐、株洲肯特、株洲精工、株洲明 日、株洲同一等,广东的东源永兴、河源正兴等,四川的成都川 硬、成都邦普、中钨实业等。

同时,更多的涉钨外资企业进入中国,硬质合金产业中有 : IMC(大连)、济南杰赛博、元素六(无锡)、山特维克(无锡)、泰 克科技(苏州)、狮威(太仓)、百利精密(南昌)、河南大地合金、 翊伟(东莞) 等,也出现了更多的硬质合金产业群 ;

株洲地区的硬质合金企业从 1999 年的 19 家猛增到 104 家, 产能从 4180 吨猛增到 11160 吨。其他主要硬质合金产业群 :黑 龙江牡丹江 20 家 570 吨、河北清河南宫 24 家 1795 吨、江苏苏 锡常 53 家 3665 吨、浙江乐清 13 家 2950 吨、福建龙岩 13 家 1200 吨、广东河源 9 家 1090 吨、四川自贡 31 家 3500 吨、四川成都 27 家 1690 吨等。

同时, 钨合金材料生产企业也大幅增加。

钨铁生产企业也发生变化,民营钨铁企业出现并发展,特别 是江西钨业集团与民营企业合作的钨铁厂建成,使原来生产了 50 多年的中国两大铁合金厂(吉铁、峨铁) 停产钨铁。截止2009 年已有 17 家钨铁生产企业,2009 年,硬质合金分会 41 家统计产 量为 1.41 万吨, 41 家的产能为2.44 万吨, 产能利用率为 57.79%。

591 家企业按此产能利用率,生产硬质合金产品2.95 万吨, 需消耗钨精矿 5.32 万吨。

按当年生产的APT 和钨铁来计算需求量 :

2009 年APT产量 7.37 万吨, 消耗钨精矿 10.54 万吨, 钨铁产 量 0.88 万吨,消耗钨精矿 1.27 万吨,加上其他消耗,合计消耗钨 精矿 11.85 万吨。

00 年代原料供应 :

按照官方统计,2009 年全国钨精矿产量 10.48 万吨,进口钨 精矿 0.91 万吨, 合计 11.39 万吨 ;

供应量中 00 年代的废钨量也大幅增长,考虑到2009 年是国 内市场价格的最低点。

因此2009 年国内市场处于供大于求的状态,但主要的原钨 供应量在 00 年代又得到大幅增长。

00 年代钨产业的快速发展,刺激了钨矿山产业的进一步发展。00 年代钨矿山产能进一步扩大, 从而产量大幅增加 ;

2001 年,柿竹园矿选矿处理能力从 1000 吨 / 日增加到 2500 吨/日 ;

2003 年,柿竹园采矿能力从 58.9 万吨扩大到 75 万吨,大批 民工进入新田岭开采, 年产量高达 5000 吨 ;

2004 年,洛阳豫鹭开始投入生产,从钼尾矿中回收白钨精 矿,五矿整体收购江西香炉山钨矿并将采矿能力扩大到 69 万吨, 柿竹园采矿能力扩大到 88 万吨,广东锯板坑钨矿投产 ,采矿能 力达到 55 万吨 ;

2005 年,新建 90 万吨采选能力的大岗山钨矿投产,安徽绩 溪钨矿投产 ;

2007 年,广西钟山珊瑚矿复产,甘肃小柳沟钨矿投产 ,内 蒙白音查干多金属矿投产,柿竹园矿采矿能力扩大到 150 万吨, 豫鹭将选矿产能从4500 吨 / 日提高到 15000 吨 / 日 ;

2008年,整合后的麻栗坡钨矿投产, 采选能力扩大到40万吨 ;

2009 年,柿竹园采矿能力扩大到200 万吨,洛阳钼业自行建 设的 495 万吨选矿能力投入生产,五矿对新田岭整合完成,形成 100 万吨年处理能力。

7 本世纪10年代

进入本世纪 10 年代,硬质合金产业没有停下快速发展的步 伐,民营企业继续扩张,外资企业继续对华投资。作为钨原料产 地的赣州,也开始向硬质合金产业发展,00 年代从无到有,01 年 代已发展到 12 家,产能达到 5070 吨。

国内较大的新建的硬质合金企业有 :河北的河北恒凯、河 北肯纳、承德昊天, 山东的山东瑞鑫、山东天开, 江苏的欧美克, 浙江的温州宏丰,安徽的技锋精密、安徽和丰,福建的厦门大鸿 翰、福建致宏、南平博宏,江西的九江金鹭、玉山珠江、耀升钨 业、赣州海盛、京瓷精密(赣州)、赣州创丰、江西年龙辉、赣州 祥瑞、赣州锐科、江西翔鹭、江西海创等,河南的洛阳金鹭、河 南中硬,湖南的株洲夏普、株洲天锐、株洲金伯利、株洲瑞优、 株洲精特、株洲思瑞普、株洲韦凯等,广东的广东翔鹭,贵州的 遵义中铂, 四川的铭泰顺、四川川钨、力源精工等。

截止 2019 年,不完全统计,硬质合金企业已经发展到 877 家,产能达到 10 万吨, 较2009 年增长 95.79%。

2019 年 55 家统计企业生产硬质合金 3.26 万吨,产能为 4.74 万吨, 产能利用率为 68.78% ;

那么 877 家 10 万吨硬质合金产能按照此产能利用率计算, 可以生产 6.88 万吨硬质合金产品, 消耗钨精矿 12.41 万吨。

同样用APT 和钨铁来计算 :

2019 年APT 产量 11.95 万吨, 消耗钨精矿 17.09 万吨, 钨铁 产量 0.83 万吨,消耗钨精矿 1.20 万吨,加上其他消耗,合计消耗 钨精矿 18.3 万吨。

10 年代原料供应 :

官方统计数据2019 年产量为 14.64 万吨,进口量为 0.36 万吨 (包括钨酸钙) 合计 15 万吨 ;

2019 年有 0.57 万吨APT 是用废钨生产的, 有 0.36 万吨钨铁 是用废钨生产的,相当补充钨精矿消耗 1.33 万吨,但与需求量 18.3 万吨相比, 还是缺少2 万吨 ;

10 年代钨精矿年供应量实际上远远大于 15 万吨。

以2013 年为例 :

2013 年官方统计钨精矿产量 13.80 万吨,当年扣除废钨生产 后的APT产量为 9.89 万吨,消耗钨精矿 14.14 万吨 ;当年扣除废 钨生产后的钨铁产量为 0.57 万吨,消耗钨精矿 0.83 万吨,加上其 他消耗, 合计 15 万吨, 即使加上进口 0.99 万吨, 还差 0.21 万吨。

实际上,当年国家储备局还收储了 0.8 万吨,当年五矿收购 了 3 万吨,消耗加上国储和五矿收购,2013 年实际供应量大于 18.8 万吨, 远远大于官方统计数据。

不过由于2017 年以后没有新增加的矿山采选能力,而且有 相当多矿山的产能在萎缩,如江钨,原 11 钨矿,已经停产了 3-4 家, 因此2017 年后的供应量应该是较为稳定。

根据测算, 2017 年后国内钨精矿年均供应量为 15.8 万吨, 增 加的量主要靠废钨利用。

8 本世纪20年代

2020 年后, 新的硬质合金产能继续投入市场。

以赣州为例,2020、2021 两年就增加了 8 家企业, 1820 吨的 产能, 原有的具有相当实力的硬质合金企业如厦门钨业、中钨高 新所属企业等在扩大生产能力,同时一些技术落后,产销困难、 长期负债的企业将被淘汰。

20 年代初期,因疫情、通胀影响,世界经济增长放缓,多机 构预测欧美将在2023 年经济陷入衰退,欧洲正在陷入去工业化 的过程, 并将波及我国国内的制造业和基础建设, 明显影响钨产品的需求。

即使在这种情况下,2021 年APT产量依然达到历史最高的 12.06 万吨,钨铁产量达到近 10 年最高的 1.06 万吨,说明2021 年 的需求仍然在增长, 2021 年统计硬质合金产量同比增长27.16.

2022 年一、二季度钨产业的发展仍然亮丽, 只是在三季度后 才出现放缓趋势。

20 年代中期后,在经历衰退或下滑后,世界经济将会迎来 反弹, 那时对钨的需求将会恢复并增长, 硬质合金产业又将会出 现一轮新的发展。

20 年代原料供应 :

一是大湖塘矿区已经排除阻力,进入实际基建,预计将和江 铜参与投资的哈萨克斯钨矿项目同时投入生产,将会使国内市 场增加近2 万吨的钨精矿供应量。

二是废钨利用量在大幅增长,这些都将是硬质合金产业乃 至整个钨产业发展的原料保障。

9 结语

硬质合金产业的快速发展对我国现代化建设作出了巨大贡 献,二十大报告指出 :建设现代化产业体系, 坚持把发展经济的 着力点放在实体经济上,推进新型工业化,加快建设制造强国、 质量强国、航天强国、交通强国、网络强国、数字中国。

国家发改委在二十大新闻发布会上介绍 :中国经济明显回 升,我国能源装备、石化装备、矿山机械、数控机床、工业机器 人等重点项目订单都在大幅增长,为上下游企业提供了难得机 遇。现代工业化仍然离不开硬质合金产业,制造业强国的实现, 硬质合金产业、中国钨业必然会发挥重要作用。

中国钨业仍将继续前进,中国的硬质合金产业仍然将继续 发展。

伴随中国钨的深加工产业的发展,钨采选业、钨冶炼业同样 紧跟。由于日益增长的钨产业对原料的需求, 废钨的利用比例将 会进一步提高, 废钨利用的技术也会进一步提高。

中国钨业的广大从业者,为中国推进新型工业化,实现制造 强国, 一定能作出新的贡献。

关注SCI论文创作发表,寻求SCI论文修改润色、SCI论文代发表等服务支撑,请锁定SCI论文网!

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/ligonglunwen/56048.html