摘要:近年来我国经济的高速发展促使物流行业并购活跃,而在所有并购类型中,横向并购是企业进行外延式扩张最有效的方式。文章以2017—2021年我国所有物流行业上市公司并购事件为样本,选取样本公司并购前后四年的财务数据,分别从偿债能力、营运能力、盈利能力和发展能力四个方面分析横向并购与企业绩效之间的关系。文章的研究结果表明,对于物流企业来说,横向并购对于企业盈利能力、营运能力、发展能力以及企业综合财务绩效具有一定的促进作用;而对于偿债能力,横向并购没有让企业绩效得到明显改善,反而会出现一定的抑制作用。因此,物流企业应注重并购后的整合,规避偿债能力降低带来的风险。

关键词:横向并购,企业绩效,因子分析,回归分析

引言

中国企业早前的并购案例可追溯到1993年的深宝安并购延中实业,距今已有将近30年的历史。19世纪末到20世纪初,中国经济发展较为缓慢,中国企业也没有积极参与到世界并购浪潮中。直至2000年之后,中国经济快速发展,随之我国资本市场开始不断壮大,一些发展良好的企业开始通过兼并收购的方式扩大企业规模,占领市场。

对于企业而言,想要快速实现规模的扩张,有两种方式可供选择,一是依靠内生性增长;二是通过兼并收购[1]。随着电商产业的逐渐兴起,越来越多的物流企业想要通过并购来扩大企业规模,提升企业绩效,然而并购后企业能否达到既定目标,目前还没有定论。

查阅文献后发现,国内外学者对横向并购这种特定类型并购引起财务绩效变化的关注较少。特别对于物流行业而言,现今我国对横向并购活动的研究还比较匮乏。随着近几年物流行业的快速发展,并购数量也在慢慢增加,为研究提供了有力的数据支撑。本文经过提出假设、建立模型、模型检验等实证分析步骤,对物流行业上市公司四年的财务数据进行了统计和实证,探究物流行业横向并购对财务绩效的影响。最后根据实证结果,发现物流行业实施横向并购需要注意的问题,并为我国物流业上市公司提高并购绩效提供粗浅的建议,这对于未来物流企业进行横向并购具有一定的参考性。

一、理论分析与研究假设

(一)横向并购对企业财务绩效中偿债能力的影响

企业想要长期维持正常的生产和经营,就必须保持一定规模的负债水平。对于并购企业而言,其并购手段和方式的差异将对其实际偿债能力造成不同意义上的影响。在并购中如果使用现金交付方式,那么势必导致并购企业大量的资金流出,从而影响企业的短期偿债能力[2]。如果采用举债或者融资方式来进行横向并购,最终可能影响的是企业的长期偿债能力。所以本文认为,不论是采用哪种并购方式,都需要企业减少资产或是增加负债,这对于企业的偿债能力会有一定的消极影响。因此提出假设1。

H1:横向并购并不会提高企业的偿债能力。

(二)横向并购对企业财务绩效中营运能力的影响

企业的营运能力和企业的管理效率直接关联,从而影响企业的收益[3]。横向并购可以促使两家企业在管理资源、人力资源以及技术创新等方面实现共享,从而显著改善主并购企业的资产运营和管理能力。所以本文认为,横向并购会为营运能力带来积极影响。因此提出假设2。

H2:横向并购能够提高企业的营运能力。

(三)横向并购对企业财务绩效中盈利能力的影响

盈利能力对于企业来说,已经成为了评价企业经营管理成果的一个不可或缺的财务评价维度。从其动因来看,追求盈利无疑是很多上市企业在开展并购活动中最主要的动因之一[4]。对于较为成熟的物流企业来说,并购是一个获取初创企业技术资源的好机会,而对于被并购企业,也可以在一定程度上缓解资金紧张的压力。所以本文认为,横向并购通过技术结合,提高主并购企业竞争力,增加企业收入,对企业的盈利能力有积极的影响。因此提出假设3。

H3:横向并购能够提高企业的盈利能力。

(四)横向并购对企业财务绩效中发展能力的影响

发展能力是对企业未来发展以及成长速度和规模做出一定预测的财务能力。对于大多数物流企业来说,横向并购的最主要的利好是可以快速增加市场占有率并且获得另一细分领域的用户,扩大公司规模,从而对企业的发展能力有一定的推动作用[5]。所以本文认为,横向并购会使企业总体实力得到一定发展。因此提出假设4。

H4:横向并购能够提高企业的发展能力。

(五)横向并购对综合财务绩效的影响

偿债、营运、盈利和发展能力只是从各个方面单一评价财务绩效,而没有进行综合分析,根据以上四个假设,本文认为横向并购可以使得并购双方资源共享,从而改善整体财务绩效。因此,本文提出假设5。

H5:横向并购能够提高企业综合财务绩效。

二、研究设计

(一)样本选择

1.样本数据的选取

为了提高数据质量,本文在筛选数据时按照以下原则进行。

第一,并购企业为国内物流业上市公司;第二,并购企业所在行业为Wind定义的运输业;第三,并购标的金额大于等于1 000万元;第四,剔除ST企业,防止数据异常导致结论错误;第五,交易完成日必须为并购当年。

经过筛选,2017—2021年共有111起并购事件符合要求,其中,横向并购事件为75起。

2.财务指标的选取

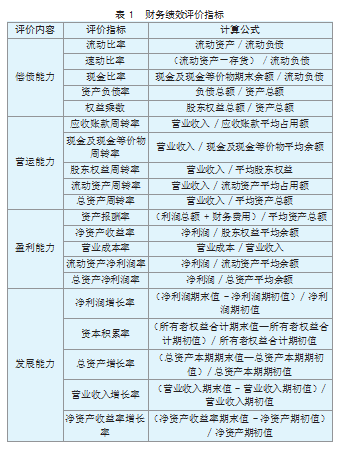

本文以2002年财政部颁发的《企业绩效评价细则》为标准选取了20个能够有效反映企业财务绩效的指标[6]。见表1。

(二)模型设计

本文以111起并购事件为样本,运用统计软件从四个方面对样本企业进行因子分析、相关性分析和回归分析,研究周期为企业实施并购前一年至并购后第二年[7]。同时,本文还引入了4个控制变量:第一大股东持股比例、独立董事、公司规模、产权比率,全面考察横向并购对企业绩效的影响。具体模型如下。

Peri=αMa+βSp+γInd+δSize+ηEq+ε(ε表示随机误差项)

(三)变量定义

本文在算出因子分析综合得分后,进行多元回归分析。在回归模型中,被解释变量定义为财务绩效;解释变量定义为并购方式;控制变量为第一大股东持股比例、独立董事比例、企业规模、产权比率。用表格的形式将本文选择的变量进行汇总(见表2)。

三、实证分析

(一)被解释变量因子分析

在回归分析前,本文先用SPSS软件检验变量间的相关性,在符合要求的情况下进行公因子的提取,得到综合得分函数。由于各个年度各个能力的分析过程相同,全部罗列过于繁琐,因此本文将详细叙述并购前一年偿债能力因子分析,其余的将在本节最后直接列出得分模型。因子分析法的分析过程如下。

1.因子分析适用性检验

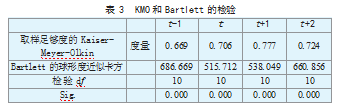

因子分析适用性检验可以检验变量间的相关性,只有符合条件才能进行下一步分析,检验结果见表3。

通常来说因子分析中KMO值需要大于0.6,才能说明各变量间具有强相关性,可进行因子分析。由表3可知,物流行业横向并购t-1年、t年、t+1年、t+2年的KMO值分别为0.669、0.706、0.777和0.724,都大于0.6,因此可以继续进行分析。与此同时,巴特利特球形检验的结果都趋近于0,明显小于0.05,这进一步表明该组数据可以进行因子分析。

2.公共因子的提取和因子载荷矩阵的求解

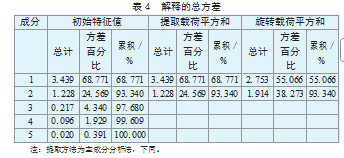

公因子提取完成后,我们可以通过SPSS生成的因子载荷矩阵来判断提取的公因子是否能够代表全部指标。总方差解释结果如表4所示。

3.命名公共因子

表5反映了偿债能力(t-1)的5个指标在2个公共因子上的因子载荷。结果表明速动比率、流动比率和现金比率这3个指标在因子1上的载荷很高,超过了0.85,这3个指标构成了第一公共因子;权益乘数、资产负债率这2个指标却在因子2上的载荷很高,这两个指标为第二公共因子。经过这一步骤,原始数据中的5个因子被降维到2个公因子。

4.得出因子得分系数矩阵

据此,我们可以通过SPSS软件得出因子得分系数矩阵,如表6所示。

5.计算综合因子得分函数

根据SPSS生成的因子得分系数矩阵我们可以写出因子得分函数。其中F(t-1),F(t),F(t+1),F(t+2)分别表示四种财务能力并购前一年,并购当年,并购后第一年,并购后第二年的财务绩效得分函数。

F(t-1)=[偿债能力F(t-1)+营运能力F(t-1)+盈利能力F(t-1)+发展能力F(t-1)]/4

F(t)=[偿债能力F(t)+营运能力F(t)+盈利能力F(t)+发展能力F(t)]/4

F(t+1)=[偿债能力F(t+1)+营运能力F(t+1)+盈利能力F(t+1)+发展能力F(t+1)]/4

F(t+2)=[偿债能力F(t+2)+营运能力F(t+2)+盈利能力F(t+2)+发展能力F(t+2)]/4

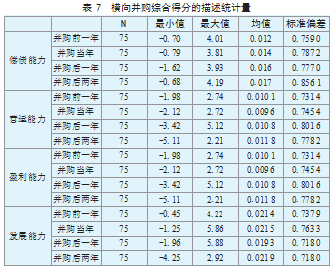

(二)描述性统计

描述性统计结果如表7所示。

(三)相关性分析

Stata相关性分析结果如表8所示。

由表8可知,企业绩效与横向并购之间的相关系数的绝对值均低于0.8,认为无多重共线性。

(四)回归分析

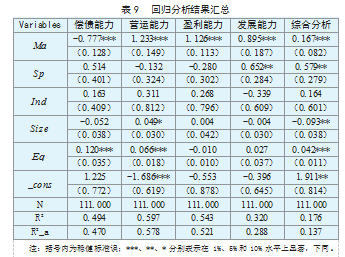

本文采用Stata来进行显著性检验,回归分析结果如表9所示。

回归结果验证了假设H1、H2、H3、H4、H5。偿债能力绩效和横向并购这个解释变量的系数是-0.777,相关系数为负表明横向并购不会增强企业的偿债能力。营运能力、盈利能力和发展能力的系数分别为1.233、1.126、0.895,相关性系数为正,并且是三星显著,这说明横向并购可以增强物流企业营运能力、盈利能力和发展能力。综合绩效和横向并购这个解释变量的系数是0.167,相关性系数为正,并且在1%的水平上显著,这说明横向并购可以增强物流企业综合绩效。

(五)稳健性检验

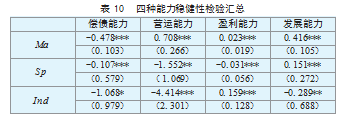

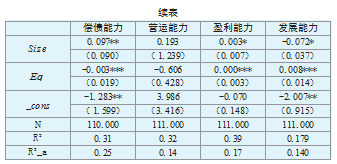

本文为确保结论可靠,采用替换变量法进行稳健性检验[8]。分别选取现金比率、应收账款周转率、净资产收益率、净资产收益率增长率代表偿债、营运、盈利及发展能力绩效,解释变量和控制变量均保持不变,再进行一次回归分析,结果见表10。

从表10我们可以看出,横向并购与偿债能力之间的系数为-0.478,呈负相关;与营运能力、盈利能力、发展能力之间的系数分别为0.708、0.023、0.416,呈正相关,与前文回归分析中的结论一致,说明之前的回归结果较为可靠。

四、结论与建议

(一)实证结论总结

本文的逻辑是就四个财务绩效维度提出四个假设,然后选择数据,建立模型,最后得出与最初假设一致的结论。本文发现,并购的动机往往是希望通过规模经济进一步扩大公司的现有规模,获得协同效应以更好地管理公司,以及获得更多的市场份额以增强发展能力。本文对2017—2021年期间111起并购案例进行了实证样本分析,结果表明物流企业在横向并购后,其营运能力、盈利能力和发展能力都有所提高,而公司的偿债能力有一定程度的下降。也就是说在并购的时候需要更为关注物流企业的偿债能力,但横向并购总体对于企业的长期财务绩效是有正向作用的。

(二)建议

1.结合物流业特点,引导物流企业科学开展并购

与其他传统行业不同,物流行业有自己的产业特点和发展规律,业务网络在物流公司的日常经营中发挥着至关重要的作用[9]。政府应引导物流企业在并购前做好规划,不可盲目自信,避免出现短视的行为。经过前期较长时间的草根化发展后,鼓励物流企业完善现代化治理结构,加强公司治理能力,注重业务和文化融合,提高运营绩效。

2.选择合适的支付方式,降低对偿债能力的影响

本文实证结果表明,横向并购与偿债能力绩效呈负相关。因此,对公司而言,在进行横向收购时,要对并购支付方式进行更全面的思考。使用单一支付方式如现金支付、股票支付,很可能对偿债能力带来严重的消极影响。建议企业采用混合支付,以及认证股权、可转换债券等新型支付方式,从而减轻公司的债务压力。

3.重视并购后的整合,增强营运能力

本文实证结果表明,横向并购与营运能力绩效呈正相关。横向并购对营运能力的正面效应主要来自于并购后如何进行有效的资源整合。成功整合的企业可以获得协同效应,以相同的资源获得更大的收益;如果并购后不重视整合或整合效率不高,就不会在双方之间产生协同效应,也不会给双方带来绩效的提高,目标公司的业绩甚至可能比并购前更差。

4.推进科技创新,增强企业盈利能力

本文实证结果表明,横向并购对盈利能力绩效的影响整体是积极的,但并购当年出现了小幅度的下降。对于这种现象,企业要加大研发力度,一方面可以不断提升自己的技术水平,增强企业核心竞争力;另一方面推进科技创新本身也可以减少对于购买相应企业所需技术的成本费用,从而使其在技术方面立足[10]。

5.放远眼光,多指标评价发展能力

从本文实证结论可以得出,发展能力绩效虽然有所增长,但在并购后的波动较大。就发展能力而言,在选择财务指标时,主要采用了各种经济指标的增长率[11]。但是物流企业发展能力的评价不仅仅依靠财务指标,还应关注用户黏性、市场占有率以及技术进步等方面。因此,企业应根据本身的特征、战略目标以及并购方式,选择合适的评价指标,并加强对非财务指标的重视,构建多指标体系来评估公司的发展能力。

参考文献:

[1]李航.我国第三方物流企业横向并购动因研究[J].物流技术,2006(12):13-15+54.

[2]ROZE N-BAK HER Z.C o m p a r is o n o f m e r g e r a n d a cq u isiti o n s u cce s s i n h o r i z o n t a l,ve r ti c a l a nd conglomerate M&As:Industry sector vs services sector[J].The Service Industries Journal,2018(38):492-518.

[3]章萍萍,何民.中国物流业并购绩效的实证研究[J].技术经济与管理研究,2008(6):115-117.

[4]BRUNER R F.Do e s M&A p a y:A su r v e r y of evidence for the decision-maker[J].Journal of Applied Finance,2002(12):48-68.

[5]RONCAGLIOLO E.The impact of earnout s in M&A agreement:An overview of empirical findings[J].Journal of Modern Accounting and Auditing,2020,16(9):385-394.

[6]黄嫚丽,张明,皮圣雷,等.中国企业逆向跨国并购整合组态与并购整合绩效关系研究[J].管理学报,2019,16(5):656-664.

[7]廖东声,刘曦.中国制造业企业海外并购问题研究[J].会计之友,2017(2):44-47.

[8]尤彦华.企业并购的动因及策略研究[J].中国商论,2019(16):156-158.

[9]耿溪谣.管理者过度自信对并购溢价影响的实证研究[J].会计之友,2022(3):71-78.

[10]张莉.物流企业核心竞争力的财务指标评价[J].会计之友,2011(13):66-70.

[11]韩晓亮,净浪,崔如鸿,等.基于面板数据的我国企业并购对行业影响实证分析[J].管理评论,2020,32(12):78-85+100.

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/jingjilunwen/82469.html