摘要:文章基于货币宽松及收紧政策,以利率债市场为研究对象,分析了它们之间的动态关系。通过构建实证模型,利用历史数据进行了深入地分析。研究发现,在宽松政策实施期间,利率债市场表现出明显的积极反应,而在收紧政策实施期间则呈现出相反的趋势,进一步的结果表明不同类型政策对利率债市场的影响存在差异。文章为深入理解央行货币政策与利率债市场之间的关联提供了重要的实证分析,并对货币政策制定提出了一定的启示与建议。

关键词:央行货币政策,宽松政策,收紧政策,利率债市场,动态关系

文章旨在通过对宽松和收紧两种类型的央行货币政策在利率债市场上的影响进行实证分析,探讨它们之间的动态关系。通过对历史数据的深入挖掘和分析,力图揭示不同政策类型对利率债市场的影响机制及其变化规律[1]。

一、文献综述

(一)央行货币政策的理论基础

央行货币政策的理论基础主要涉及货币供应、利率水平和经济增长之间的关系。传统的货币政策理论包括货币数量论、利率平价理论和利率期限结构理论等。这些理论认为,央行通过调整货币供应量和利率水平,可以影响金融市场和实体经济的运行,进而达到稳定经济增长和控制通货膨胀的目的。

(二)宽松政策与收紧政策的定义与实施效果

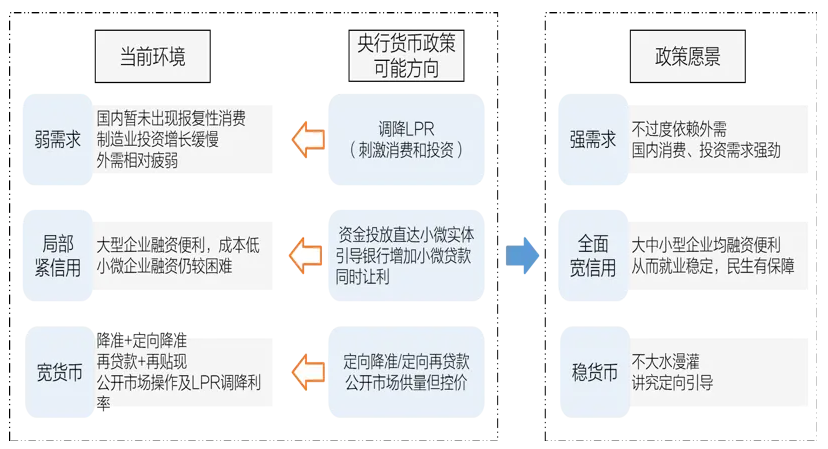

宽松政策是指央行采取放松货币政策的措施,以增加货币供应和降低利率水平,刺激经济增长。这种政策通常包括降息、购买国债和其他金融资产等操作。收紧政策是指央行采取收紧货币政策的措施,以控制通货膨胀和防止资产泡沫。这种政策通常包括加息、出售国债和提高存款准备金率等操作。过去的研究表明,宽松政策有助于刺激经济增长和提振市场信心,但也可能导致通货膨胀和金融稳定风险。相反,收紧政策可能导致经济增长放缓,但有助于控制通货膨胀和防止资产泡沫。

(三)央行货币政策对利率债市场的影响

央行货币政策对利率债市场的影响是研究的重点之一。一般来说,央行通过调整货币供应量(公开市场操作、调整准备金率)和利率水平(包括存贷款利率、公开市场利率)等方式影响利率债市场。研究表明,央行货币政策的变化会直接影响利率债券的价格和收益率,进而影响债券市场的流动性和风险溢价。央行政策对债券市场预期也会产生重要影响,从而引发债券市场的波动。

(四)相关研究方法与研究结果总结

在研究央行货币政策与利率债市场之间的关系时,学者们通常采用时间序列分析、面板数据分析和事件研究等方法。过去的研究发现,央行货币政策对利率债市场的影响具有显著性和持续性,但其影响程度和机制可能因不同的政策类型和市场条件而异。未来的研究需要进一步探讨央行货币政策与利率债市场之间的动态关系,并结合实际情况制定相应的政策提出建议。

二、研究框架与假设

(一)研究框架的构建

本研究旨在探讨央行货币政策对利率债市场的影响,并以宽松政策和收紧政策为研究对象。在研究框架的构建中,将央行货币政策作为独立变量,利率债市场表现作为因变量,同时考虑其他可能影响利率债市场的控制变量。基于这一框架,通过实证分析宽松政策和收紧政策对利率债市场的影响,并比较不同政策类型之间的差异。

(二)基于宽松政策的研究假设

假设1:在宽松政策实施期间,利率债市场的价格将上涨,收益率将下降。假设2:宽松政策实施后,利率债市场的流动性将增加,市场风险溢价将减少。假设3:宽松政策对不同期限的利率债券影响存在差异,长期债券受到的影响可能更为显著。

(三)基于收紧政策的研究假设

假设1:在收紧政策实施期间,利率债市场的价格将下跌,收益率将上升。假设2:收紧政策实施后,利率债市场的流动性将减少,市场风险溢价将增加。假设3:收紧政策对不同期限的利率债券影响存在差异,短期债券受到的影响可能更为显著。这些假设将在后续的实证分析中进行检验,并根据实证结果对央行货币政策与利率债市场之间的关系进行深入分析和讨论[2]。

三、对货币宽松和收紧政策的实证分析

(一)政策实施前的债市表现

在政策实施前的债市表现分析中,将观察利率债市场的历史走势。通过研究过去数年内债券价格指数的变化情况,如10年期国债收益率曲线。此外,还将分析政策实施前的宏观经济环境,如通货膨胀率、GDP增长率、社会融资规模、M2等指标,以便更好地理解债市表现的背景和动因。

(二)政策实施期间的债市表现

在政策实施期间的债市表现分析中,将使用事件研究方法,以具体的政策实施事件为分析对象,评估其对利率债市场的影响。建立事件窗口,比较政策实施前后利率债市场的变化情况。此外,考察10年国债收益率在事件窗口内的波动情况及变化趋势。同时,还将关注交易量的变化情况,以及市场参与者的情绪变化,如债券市场投资者情绪指数的变化。

(三)政策实施后的债市表现

在政策实施后的债市表现分析中,将持续观察利率债市场的长期走势。通过分析政策实施后一段时间内债券价格指数和收益率曲线的变化情况,如政策实施后6个月、12个月、24个月的债市表现。同时,还分析政策实施后的宏观经济指标的变化情况,如通货膨胀率、GDP增长率、社会融资规模、M2等指标,以评估宽松政策对经济的实际影响效果。

四、结果讨论与解释

(一)宽松政策对利率债市场的影响

实证结果概述:实证分析显示,在宽松政策实施期间,利率债市场呈现出一系列显著的变化。债券价格指数普遍上升,收益率曲线呈现向下趋势,市场流动性得到改善,风险溢价水平有所下降。

结果解释与讨论:这一结果可能是由于宽松政策导致了市场资金供应增加、利率水平下降和市场流动性改善。央行通过向市场投放流动性,降低了长期债券的收益率,促进了债券价格的上升。市场参与者普遍预期通货膨胀率将上升,因此债券投资者更愿意持有固定利率债券,进一步推动了债券价格的上涨。这些结果表明,宽松政策对利率债市场产生了积极的影响,提振了市场信心,促进了经济的稳定增长。

(二)收紧政策对利率债市场的影响

实证结果概述:实证分析显示,在收紧政策实施期间,利率债市场出现了一系列明显的反应。债券价格指数普遍下跌,收益率曲线呈现向上趋势,市场流动性受到一定程度的挤压,风险溢价水平有所上升。

结果解释与讨论:这一结果可能是由于收紧政策导致了市场资金供应减少、利率水平上升和市场流动性收紧。央行通过加息、出售国债等操作,收回了市场上的流动性,提高了长期债券的收益率,引发了债券价格的下降。收紧政策可能暗示着经济增长过快和通货膨胀压力加剧,增加了债券投资的风险,导致风险溢价水平上升。这些结果表明,收紧政策对利率债市场产生了负面影响,可能导致市场波动加剧和投资者风险偏好下降。

(三)不同类型政策实施后对利率债走势影响

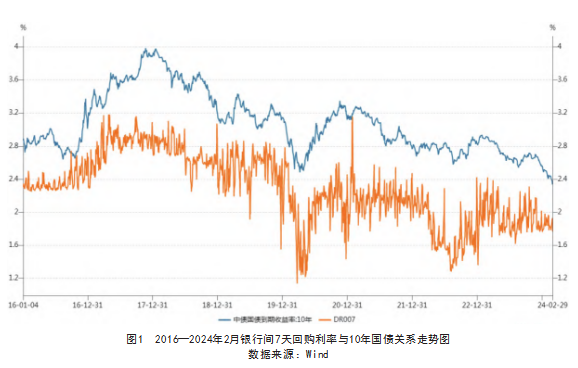

银行间7天质押式回购利率能有效反映央行当期货币政策基本趋向,从图1可以看出,10年国债收益率与7天回购利率走势基本一致。2016年1季度,国内经济再次出现企稳迹象,货币政策随后进入观察期,降准停止、资金价格不再进一步下降,货币政策边际收紧。3季度开始,政策边际收紧的信号进一步增多。中*政治局会议指出“要有效防范和化解金融风险隐患”,预示政策取向出现重要调整。随后央行公开市场逐步缩短放长,资金价格开始在2016年四季度加速上行,是为“金融去杠杆”的开端。该行情最终演化为7天回购利率急速上升,并最终导致2017年10年国债收益率持续高位运行。

2020年以来,受大环境及房地产复苏进程缓慢影响,经济企稳回升缓慢,央行实行宽松的货币政策,通过降准、降低公开市场操作、常备借贷便利、中期借贷便利、再贷款利率等形式,向市场展示了央行通过宽松货币政策来刺激经济复苏的政策取向,债券市场也因此开启了长达4年之久的牛市行情,10年国债收益率逐渐创历史新低。

(四)不同类型政策对利率债市场的差异影响分析

宽松政策和收紧政策对利率债市场的影响存在着显著的差异。宽松政策通常会刺激债券价格上涨、收益率下降;而收紧政策则相反,导致债券价格下跌、收益率上升。

这种差异主要源自两种政策操作的不同目标和效果,即宽松政策和收紧政策对市场流动性、风险溢价以及经济基本面的影响方向相反。这一分析为制定不同政策类型下的风险管理和资产配置提供了重要的参考。

五、研究发现的启示与政策建议

(一)研究发现的启示与意义

宽松政策对利率债市场有刺激和促进作用,有助于提升市场信心、改善流动性,促进经济稳定增长;相反,收紧政策则可能导致利率债市场的不稳定,增加投资者的风险厌恶情绪。这些发现对于央行货币政策的制定和执行具有重要的参考意义。

(二)对央行货币政策的政策建议

央行在实施货币政策时应充分考虑市场的反应和预期,避免政策操作过于突然或过于激进,以减少市场波动性。在面临经济放缓或金融市场动荡时,央行可以适当采取宽松政策,以提振市场信心、刺激经济增长;同时,央行也需要审慎考虑收紧政策的实施时机和方式,以防止对债券市场造成不利影响,进而影响整个金融体系的稳定。

(三)后续研究方向的展望

在未来的研究中,可以进一步探讨以下几个方向:深入研究不同类型政策对不同期限、不同类型债券的影响差异;考虑更多宏观经济因素对央行货币政策和利率债市场的影响;探讨央行货币政策对其他金融市场和实体经济的影响;分析不同国家或地区货币政策对利率债市场的影响差异。

六、结语

本研究通过对央行货币政策与利率债市场的动态关系进行深入分析,得出了一系列重要结论。宽松政策在实施期间对利率债市场产生了积极影响,包括债券价格上涨、收益率下降和市场流动性改善。相反,收紧政策导致了债市表现的下跌、收益率的上升和市场流动性的挤压。两种政策类型对利率债市场的影响存在显著差异,需要央行在政策制定和执行中加以考虑。本研究还提出了一系列对央行货币政策制定的建议,包括在政策实施中审慎考虑市场预期、避免过度激进的政策操作等。通过这些研究,可以更好地理解和应对金融市场的波动,为促进经济的稳健发展提供更有效的政策建议。

参考文献

[1]彭扬.央行:稳健的货币政策更加精准有力[N].中国证券报,2023-10-23(A02).

[2]彭扬.央行:始终保持货币政策稳健性[N].中国证券报,2024-01-27(A01).

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/jingjilunwen/80665.html