摘要:自然语言是人工智能研究的一个重要方向。它研究人与机器之间用自然语言进行有效通信的理论和方法。会计是一门商业语言,可利用自然语言中词类分析、句法分析将不同会计业分析为一系列训练集,利用机器学习让计算机自动处理会计业务。文章主要结合会计复式记账,运用主词、宾词、谓词分析,句法分析技术分析如何做会计分录。

关键词:自然语言,主词,谓词,句法分析

一、自然语言的主词在会计凭证识读中运用

会计是根据原始凭证编制记账凭证。根据记账凭证登记入账,通过扫描会计原始凭证可以得到相应文本,通过分析文本中主词可以辨别会计业务的会计主体,从而分辨业务是会计主体业务,还是非会计主体业务[1]。一项业务涉及两个或两个以上主体,其中一方为会计主体,如果会计主体是销售单位,该业务为销售业务,如果会计主体是购进单位则为购进业务[2]。如有一张增值税专用发票,扫描得到销货单位:长江机械厂,会计主体:宏达公司,长江机械厂is not会计主体and销售,则会计主体购货,主办单位名称是否为会计主体,通过决策树算法判断是购进还是销售[3]。通过对会计原始凭证中发票进行扫描,得到购货单位、销货单位、数量、单价、金额等文本信息,结合会计主体判断谓词是购进,而不是销售,通过购货单位开户行和销货单位开户行结合会计主体判断是付款还是收款,通过扫描凭证得到凭证是通知联,交款部分,付款联结合会计主体判断是自己收还是未收,已付还是未付。若发票上物资是部门生产用,则借生产成本,如管理部门用借管理费用,销售部门用借销售费用,生产车间用借制造费用;若购进货物,单价达到一定标准,使用年一年以上,通过判断语句If(and(单价>2000,使用年限>2年),固定资产,周转材料)。

二、自然语言宾词在会计科目确认中运用

企业收到发票等账单,通过扫描获取相关文本,通过对文本中宾词识读,结合主词识读,可以判断适用相关会计科目,结合上述会计主体中不同业务类型,确定以下相关谓词,我们将会计业务分为购进、销售、支付、投资、生产领用等场景,下面就不同业务场景进行宾词分析[4]。

(一)购进入库场景宾词分析

在购进入库场景下,根据入库对象不同可分为:材料、周转使用的包装物和低值易耗品、生产设备。根据对象用途可用于产品生产,构成产品实体的直接材料和各部门间接领用材料。如果入库,则用原料科目,未入库采用实际成本核算时,用在途物资科目,采用计划成本核算时用材料采购。常用判断如下:If购进and未入库and按实际成本入库会计科目=在途物资;If购进and入库会计科目=原材料;If购进and未入库and按计划成本入库会计科目=材料采购[5]。

(二)生产出库场景宾词分析

企业生产产品需要领用原材料,按领用部门分车间生产产品用,计入生产成本,车间一般领用计入制造费用,厂部管理部门领用计入管理费用,销售部门计入销售费用。其常用判断为:If用途=生产产品会计科目=生产成本;If用途=周转使用and使用年限<1年and单价<2000会计科目=周转材料;If使用年限>1年and单价>2000会计科目=固定资产[6]。

(三)销售出库场景中宾词分析

销售场景中,通过对宾词分析将收入分成三类,主营业务收入,其他业务收入及营业外收入。其常用判断为:If经营范围=主营and发生=是会计科目=主营业务收入;if经营范围=兼营and发生=是会计科目=其它业务收入;if业务=非经营and发生=是会计科目=营业外收入;在结转成本场景中,主要有结转成本方法,主要有先进先出法,加权平均法和移动加权平均法;If经营范围=主营and成本=结转会计科目=主营业务成本,if经营范围=兼营and成本=结转会计科目=其它业务成本,if业务=非经营and成本=结转会计科目=营业外支出。

(四)报销支付场景中宾词分析

费用报销支付是企业中重要业务,企业费用主要有管理费用、财务费用、销售费用和制造费用,主要分类依据是部门和费用类型。

If部门=车间and类型=生产费用and发生=是会计科目=制造费用,if部门=销售and类型=销售and发生=是会计科目=销售费用,if部门=非生产销售and类型=管理and发生=是会计科目=管理费用;If部门=车间and类型=生产费用and结转=是会计科目=生产成本,if部门=销售and类型=销售and结转=是会计科目=本年利润,if部门=非生产销售and类型=管理and结转=是会计科目=本年利润

(五)投资场景中宾词分析

企业会计投资主要有交易性金融资产,长期股权投资和长期债权投资,投资性房地产,长期股权投资有成本法和权益法。

If投资期限<1年and投资类别=交易会计科目=交易性金融资产,if投资期限>1年and类别=房地产and计价方法=市价会计科目=投资性房地产,if投资期限>1年and类别=股权and核算方法=权益会计科目=长期股权投资,if投资期限>1 and核算方法=成本会计科目=长期债权投资

三、自然语言句法在创建机器学习训练集中运用

通过会计凭证扫描,采用OCR技术从凭证中挖掘出文本,将这些相似文本构造成机器学习的数据集。通过构建训练集与会计分录之间的映射。通过相关谓词和宾词分析就可以构成动宾句,一个动宾句反映借方变化,另一个动宾句反映贷方变化,通过对训练集中一个或多个句子分析应可以分析出会计分录,将句子分析结果与文本集构建映射关系。下面是通过会计凭证扫描形成文本。

1.购进水泥3000吨,每吨300元,款已付,水泥入库

2.购黄沙4000吨, 150元,转账支付,沙已验收

3.购甲材料计10000元,验收入库,款未付

4.购设备一台计300000元,安装使用,银行已付款

5.入库乙材料计20000元

分析上述文本,通过自然语言分析谓词与宾词构成句法就可以作出以下会计分录。

1.借原材料—水泥贷:银行存款

2.借原材料—黄沙贷:银行存款

3.借原材料—黄沙贷:应付账款

4.借固定资产—设备,贷银行存款

5.借:原材料贷:在途物资

四、自然语言在借贷记账法中运用

借贷记账法是以T形账为基础的复式记账法,账户左侧记借,右侧记贷,会计所反映对象可以分为六个会计要素,资产、负债、所有者权益、收入、费用、利润。会计要素之间关系就是会计等式,会计等式就是:资产=负债+所有者权益+收入-费用,将利润纳入所有者权益中。会计分录分析可归为四个步骤。

(一)通过自然语言中宾词分析完成会计科目确认

首先是资产科目确认,如货币资金中库存现金是指未存入银行的钱,银行存款是指通过银行结算的钱,其它货币资金是指通过银行汇票和银行本票结算付款和外地开设账户支付的钱,这些宾词分析结合会计凭证扫描,通过加上不同标记,让其能自动识别,不同付款方式会计凭据不一样,再如收入分析,主营业务收入科目应在销售时确认,其标志是销售发票,不是采购发票,销售商品属企业营业执照上主营业务范围商品,非主营业务范围属其它业务收入,不属于销售收入为营业外收入,将通过自然语言宾词分析和谓词分析,确定适用的会计科目,通过数据库储存,在库文件中根据分析进行标记。

(二)通过自然语言对宾词进行聚类分析

会计科目按会计综合等式可聚类为资产类科目,负债类科目,所有者权益科目,本期利润归为所有者权益,收入类科目,费用成本类科目。每类科目都有两种状态,增加和减少,增加也就是指其发生和存在,发生是指收入与费用要素而言,存在是指资产和负债而言,减少是指要素转化,对资产、负债而言是一种状态资产转变为另一种状态资产,如材料入库这一场景,在途物资这一资产转化为库存商品另一资产,会计分录如下,借:库存商品;贷:在途物资,其语言标记为入库。再如结转销售成本这一场景,语言标记为销售出库,会计分录如下,借:主营业务收成本;贷:库存商品,这里库存商品资产减少,主营业务成本这一费用成本要素增加。

(三)通过自然语言谓词分析形成会计要素变化

通过自然语言宾词分析,对不同会计科目核算内容进行判断,再结合不同会计科目进行聚类,形成资产类会计科目、负债类科目,所有者权益科目,收入益科目,费用类科目,利润类科目。并结合账户分类细分为调整类和非调整类。资产类账户通过分析谓词可以分为增加和减少,将增加标记为借,减少标记为贷,对资产大类中调整小类标记同上类相反。if资产存在=是and账户类别=非调,标记=借;if资产存在=否and账户类别=非调,标记=贷;if资产存在=是and账户类别=调,标记=贷;if资产存在=否and账户类别=调,标记=借;if负债发生=是and账户类别=非调,标记=贷;if负债发生=否and账户类别=非调,标记=借;if负债发生=是and账户类别=调,标记=借;if负债发生=否and账户类别=调,标记=贷;if所有者权益发生=是and账户类别=非调,标记=贷,if所有者权益转换=是and账户类别=非调,标记=借;if所有者权益转换=是and账户类别=调,标记=借,if所有者权益转换=否and账户类别=调,标记=贷;if收入发生=是and账户类别=非调,标记=贷;if收入结转=是and账户类别=非调,标记=借;if收入结转=是and账户类别=调,标记=贷;if收入结转=否and账户类别=调,标记=贷;if成本发生=是and账户类别=非调,标记=贷;if成本结转=是and账户类别=非调,标记=借;if成本结转=是and账户类别=调,标记=借;if成本转换=否and账户类别=调,标记=贷;利润要素变化同所有者权益要素变化相同。

(四)通过自然语言的动宾句完成借贷记账法训练集生成

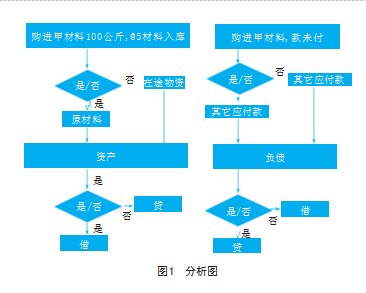

通过对自然语言句子分析,完成会计分录生成,如购进甲材料1000公斤, 5,材料入库,款未付,通过宾词分析if购进and入库,应用原材料科目,又因为原材料归集为资产类要素,if资产增加,借原材料,if款未付and购进,则用应付账款科目,应付账款为负债,其发生为增加,if负债增加,贷应付账款,通过上述句法分析,本题会计分录如下,借:原材料;贷:应付账款,将上述分析如图1所示。

上述分析分三个阶段,第一阶段是从文本分析宾词得到会计科目,这是分类过程;第二阶段是从会计科目进行聚类分析得到会计要素,第三个阶段是从会计要素,通过分析业务存在和发生、结转确定借贷到生成会计分录。最后将文本与会计分录构成训练集如下。

1.购进甲材料1000公斤, 5,材料入库,款未付

2.购水泥计3000元,验收入库,货款未付

3.从A公司买入木村计5000元,货已入库,货款未付

上述文本构成一个文本系列,其文本对应会计分录如下。

借:原材料贷:应付账款

参考文献

[1]姚从军,邹崇理.自然语言逻辑语义学研究述评[J].长沙理工大学学报(社会科学版),2016,31(2):32-37.

[2]朱斌.浅析模糊语在国际商务谈判中的策略运用[J].北方文学(下半月),2011(4):103.

[3]刘桐仁.自然语言处理平台化软件的设计与实现[D].东南大学,2015.

[4]杨华辉.分布式日志系统的设计与实现[D].北京邮电大学,2015.

[5]奚晓雪.高校会计凭证的影像化工作研究——以T大学为例[J].财会通讯,2019(13):52-54.

[6]应唯,王丁,黄敏,等.XBRL财务报告分类标准的架构模型研究[J].会计研究,2013(8):3-9+96.

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/jingjilunwen/80195.html