摘要:由于中小企业自身存在诸多不足,如缺乏抵质押、财力较弱及存活时间较短等,这导致内蒙古中小企业的信息不对称情况更为严重,信用评级体系极不完善。合理划分内蒙古中小企业信用等级,能够帮助中小企业筹措发展资金,对于改善地区就业状况、维护社会稳定、促进内蒙古经济发展具有重大意义。文章通过K-S检验与秩相关分构建中小企业信用评级指标体系,确定中小企业的信用得分;进而构建中小企业信用等级划分模型,并利用内蒙古某城市商业银行的中小企业贷款数据实证分析。

关键词:中小企业,信用评级,等级划分

内蒙古超过80%的新增就业岗位均来自中小企业,他们在提高税收、促进经济活力等方面起到极大作用,成为经济发展支柱。由于中小企业自身存在不足,如缺乏抵质押、财力弱及存活时间较短等,导致中小企业信息严重不对称,信用评级体系极为不完善。中小企业融资难问题已成为内蒙古中小企业生存发展瓶颈。合理划分内蒙古中小企业信用等级,精准判断中小企业违约状况,可以帮助中小企业筹措发展资金,对于改善就业状况、维护地区社会稳定、促进经济发展具有重大意义。文章的信用评级涵盖评级指标体系构建、指标权重测定、信用得分确定及信用等级划分等方面。在此,确定信用等级结果最关键,若评级结果不合理,会使得金融机构无法作出正确信贷决策。文章以主流文献高频指标为基础,构建内蒙古中小企业信用评价海选指标体系,通过K-S检验与秩相关分析筛选出能显著区分违约状态的指标,确定企业信用得分;运用违约金字塔原理构建中小企业信用等级划分模型,利用内蒙古某城市商业银行中小企业数据实证分析[1]。

一、中小企业信用评级模型的构建

(一)海选评级指标体系的构建

通过选取穆迪、中国银行等权威机构及流行文献的高频指标,构建中小企业信用评级的海选指标体系。

1.指标的标准化得分

通过指标原始数据,根据相关标准化得分公式可以便捷地获取正向指标、负向指标的标准化得分。正向、负向指标的标准化得分公式可见文献[2]。

2.违约显著区分的评级指标筛选

根据指标数据把中小企业分成违约与非违约样本,计算指标K-S检验值。检验值越大,指标可区分违约与非违约企业,应保留;反之,该指标无法区分企业违约状态,应删除[3]。

(二)冗余信息剔除的评级指标筛选

相关度高指标中,通过秩相关分析去掉K-S检验值较小指标,防止信息重复。

含义:等级低的贷款违约损失率大于等级高的贷款违约损失率,确保等级结果符合信用等级愈高、违约损失愈低的特征。

二、实证研究

(一)样本选取和数据来源

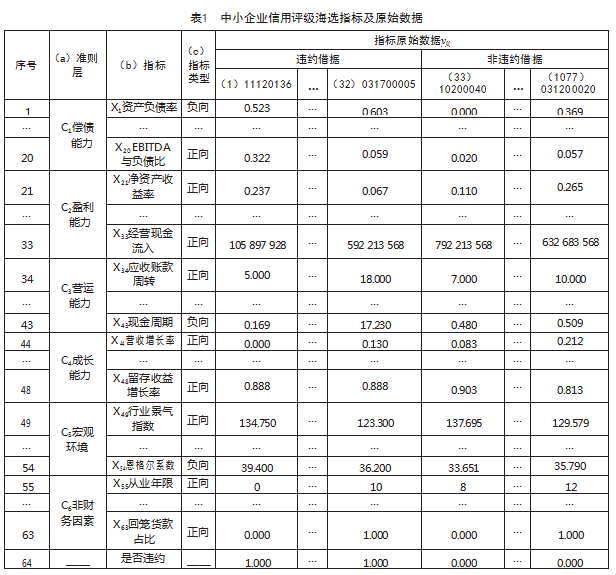

选择内蒙古某城市商业银行数据库的中小企业贷款借据为样本。贷款数据如表1所示,表1第64行标记企业违约状态,企业违约、未违约分别用“1”“0”标记。

(二)中小企业评级指标体系的建立

由指标数据及文献,得标准化得分xij。进而由文献得指标K-S检验值,查表得显著性α=0.05下临界值D0=1.358。将检验值逐一与D0=1.358比较,发现“X2现金比率”等23个指标检验值小于临界值1.358,检验不通过,表明指标不能区分违约状态,需去掉。“X1资产负债率”等40个指标检验值都是大于1.358,检验通过,表明指标能区分违约状态,需保留。运用剩余40个指标标准化数据,得指标间秩相关系数。结果表明共有21对指标秩相关系数大于0.8,去掉Di较小指标。故在剩余40个指标中删除21个指标,建立中小企业信用评级指标体系。

建立的中小企业信用评级指标体系包含X1资产负债率、X3速动比率、X5主营业务现金比率、X10超速动比率、X11净利润现金含量、X12净资产与年末贷款余额比率、X13资本固定化比率、X15长期资产适宜率、X20 EBITDA与负债比率、X25营业利润率、X27毛利润率、X33经营现金流入、X38固定资产周转速度、X39股东权益周转速度、X47资本积累率、X50居民人均储蓄年末余额、X52居民消费价格指数、X54恩格尔系数、X63回笼货款占比等19个指标。

(三)中小企业信用得分的确定

利用指标标准化数据及熵权法,得指标权重。将指标标准化数据及权重代入式(1),得企业信用得分。

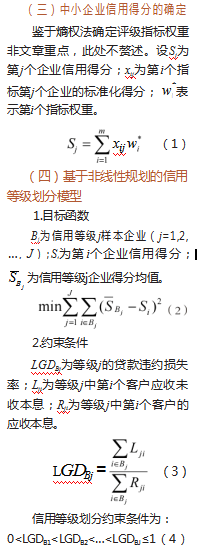

(四)信用等级划分

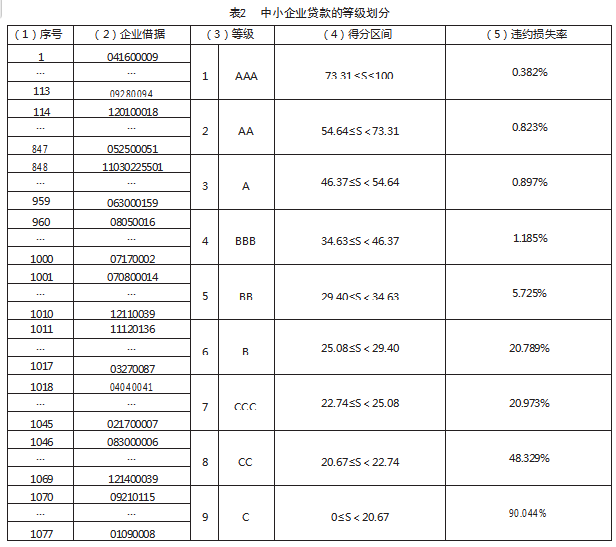

将银行的应收未收本息、应收本息和计算得到信用得分代入式(2)—(4),求解等级划分模型。如表2所示,已知满足信用等级越低、损失率越高的标准。

三、结语

文章以信用等级由高到低为约束条件,建立信用等级划分模型,使得评级结果满足违约金字塔标准,克服现有研究中企业信用等级虽高,但其违约损失却很高的弊端。结果表明:资产负债率、抵质押因素等指标体系可以区分小企业违约状态,避免指标反映信息冗余。

参考文献

[1]周颖.基于违约区分程度最大权重的信用评价模型[J].管理科学学报,2019,22(9):52-66.

[2]迟国泰,王卫.基于科学发展的综合评价理论、方法与应用[M].北京:科学出版社,2009.

[3]段翀.基于K-S检验与距离相关分析的网络借贷信用评价指标体系构建[J].技术经济,2020,39(5):35-47.

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/jingjilunwen/80182.html