编者按:文章分析了审计覆盖率与社区审计效果之间的影响关系。在理论上,如果提高社区审计的覆盖率,违规行为被发现的概率将增大,再次审计时被曝光的概率也在提高,特别是公开审计报告,增加舆论问责压力,同时加大审计处罚强度,作为理性人的社区其整改概率将上升,违规率将下降。文章使用社区审计数据,实证发现,审计覆盖率提高时,既提高了社区审计整改率,又降低了社区违规率,但仍然还存在社区违规现象,这可能是社区负责人不够理性,存在机会主义想法。为此,需要整合审计资源,提高审计覆盖率;公开审计报告,加大社区审计处罚力度。

关键词:审计覆盖率,社区审计效果,博弈分析

社区是城市社会管理的最基层单元,目前我国共有大约18万个社区。近年来,由于社区数量巨大,而审计力量不足,所以社区审计只能是抽查,审计覆盖率较低。

2013年以来国家相关部门和领导多次提出审计监督“全覆盖”,依法使所有公共资产都要在审计监督之下,不留盲区和死角。那么,提高社区审计覆盖率能否推动社区审计效果的实现,这些问题值得我们深入研究[1]。

一、文献回顾

社区审计覆盖率即实施社区审计的概率,可以用审计调查的社区数占应审社区数的比例来表示。社区审计效果是审计产生的最终结果,表现为社区财务收支更加真实、合法和有效益。关于审计覆盖率国内外研究不多。易慧霞建立博弈模型,分析了我国高校经济责任审计中审计覆盖率的选择及其影响因子。鲁桂花指出审计处罚强度与审计覆盖率之间存在替代关系,在审计资源既定的情况下,加大审计处罚力度可替代更为昂贵的更大范围的审计监督。

对于审计效果,郑石桥指出审计频度通过预期路径和预防路径对审计效果发挥作用,推行审计权“四分离”的组织模式,即将审计立项权、审计查证权、审计审理权、审计执行权进行横向分割,具有解决信息不对称、权力分割和权力监督三种效果。此外,政府干预(郑石桥、许莉)对审计效果有显著影响。审计覆盖率低也是影响审计效果的一个重要原因,提高审计覆盖率能有效地提升审计效果(杨贺、郑石桥、张梦娅)。受此启发,部分学者试图探究社区审计覆盖率与社区审计效果之间是否具有相关性,进而为提升社区审计效果提出建议[2]。

二、审计覆盖率影响社区审计效果的理论分析

(一)社区审计覆盖率与社区审计效果的博弈分析

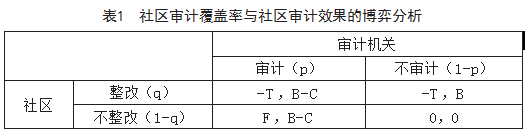

根据审计的实际实施过程,审计机关与社区之间形成一种博弈关系。其中B为审计后的收益,C为审计成本,如果审计机关进行社区审计,不管社区是否整改,其收益为B-C。T为整改成本,F为惩罚金额,且假设B>C,F>T。其博弈过程见表1。

定义p为审计机关实施审计的概率,q为社区选择整改的概率。根据混合策略纳什均衡的定义,均衡时,审计机关采取“审计”或“不审计”应该无差异,即B-C=B(1-q),得出q=C/B。同样,社区选择“整改”或“不整改”也无差异,即-pF=-Tp-T(1-p),求出p=T/F。因而,1.如果提高社区审计的覆盖率,审计成本会上升,违规行为被发现的概率增大,再次审计被曝光概率提高,作为理性人的社区其整改积极性会提高,整改概率将上升;2.特别是政府审计后公开审计报告,增加舆论问责压力,同时加大审计处罚强度,此时社区整改的概率将上升。理论上,社区审计覆盖率既影响社区违规率,又影响整改率[3]。

(二)社区审计覆盖率与社区审计效果的理论分析

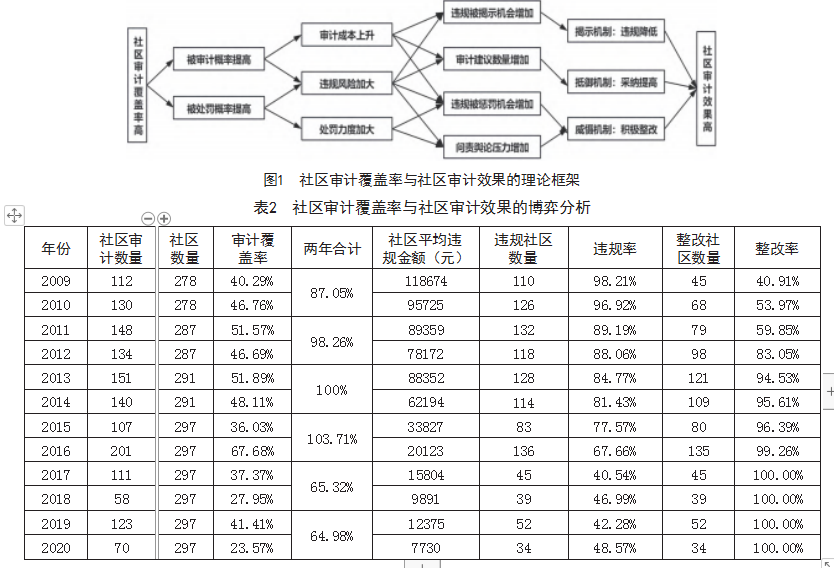

根据理论框架(如图1),社区审计覆盖率与社区审计效果之间的作用机理及研究假设如下:

1.社区审计覆盖率的提高,被审计概率提高,有助于增强社区审计的揭示效应和抵御效应,进而抑制社区负责人的违规行为和机会主义行为,影响社区审计效果。如果社区审计覆盖率高,即社区负责人预期接受审计的概率高,其违规行为和机会主义行为被发现的概率提高,审计建议数量也会增加,那么社区审计对社区负责人的揭示效应和抵御效应将会增强,社区负责人将约束自身行为,降低违规频率,从而提高了审计效果。

2.社区审计覆盖率的提高,被处罚概率提高,有助于增强社区审计的威慑效应,提高社区审计整改率和审计建议采纳率,影响审计效果。覆盖率的高低对审计结论的执行率和审计建议的采纳率也会产生一定影响,在较高的覆盖率下,社区负责人若未及时、有效地整改,其很可能被重复审计并被重点关注,且处罚力度也将会更大,这些处罚、问责给社区负责人带来了舆论压力,促使社区负责人积极整改和接受建议,从而提升了社区审计效果[4]。

三、审计覆盖率对社区审计效果影响的案例分析

(一)湖南省长沙县社区审计基本情况

2008年10月,湖南省长沙县出台《关于全面加强审计工作的通知》,形成政府审计当主导、内部审计为基础、社会审计作补充的社区审计模式。2009年起至今,按“两年审一次,一次审两年”的标准,对297个村(社区)审计了四轮,查处了大量违规违纪行为,向纪委及相关主管部门移送案件线索80余起。

(二)湖南省长沙县社区审计覆盖率与社区审计效果的影响分析

文章收集2009—2020年长沙县审计局公开的审计项目立项计划表以及审计报告,涉及村级社区和城市的审计情况(如表2)。

长沙县审计局对社区实行“两年审一次,一次审两年”制度,两年实现社区审计全覆盖,但2016年部分合并村审计与社区审计重叠,导致最近一轮覆盖率超过100%。社区平均违规金额在下降,随着两年的社区审计全覆盖,社区违规率在下降,社区整改率在上升。特别是2019—2020年期间,违规率均在50%以下,而整改率都在100%,说明经过多年高覆盖率的社区审计,社区管理水平大大提高,这也说明了审计覆盖率对社区审计的治理效果较为明显,即审计覆盖率助推社区治理高质量发展。

(三)湖南省长沙县社区审计覆盖率与社区审计效果的实证分析

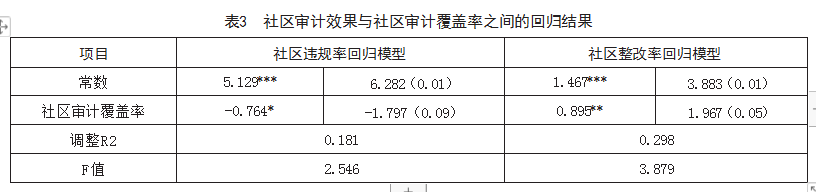

为了探析社区审计覆盖率与社区审计效果之间的影响关系,建立回归模型,针对社区审计数据进行回归分析(如表3)。

社区违规率与社区审计覆盖率之间显著负相关,而社区整改率与社区审计覆盖率之间显著正相关,这说明:社区审计覆盖率确实降低了社区违规率,同时提高了社区整改率。这与之前的结果一致,审计覆盖率低是影响审计效果的一个重要原因(杨贺、郑石桥、张梦娅),审计全覆盖有助于提高社区审计效果。

前面的博弈结果发现:如果提高社区审计的覆盖率,违规行为被发现的概率增大,特别是公开审计报告,增加舆论问责压力,加大审计处罚强度,再次审计被曝光概率提高,作为理性人的社区其整改概率将上升,违规率将下降,即是说,社区审计覆盖率既降低违规率又提高整改率。实证结果也表明,社区审计覆盖率不仅能够影响社区违规率,并且还影响社区整改率。但是经过多年高覆盖率的社区审计,仍有社区存在违规行为,这说明可能是社区主要负责人不够理性,存在一定的机会主义行为。

四、结语

随着社区审计概率提高,社区被处罚的概率也在提高,有助于增强社区审计的揭示效应、威慑效应、抵御效应,进而抑制社区负责人的违规行为和机会主义行为,并且处罚力度也将会加大,给社区负责人带来了一定的舆论压力,在理论上会促使社区负责人积极整改和接受建议,从而提升社区审计效果。在实行社区财务审计之前,社区白条支出占总支出的近70%,通过近几年开展社区审计后,白条支出比例大大降低,社区负责人逐渐树立了依法依规办事的观念。实证也发现,审计覆盖率提高时,既提高了社区审计整改率,又降低社区违规率。

为此,建议:

(一)整合审计资源,进一步提高审计覆盖率

整合资源,社区审计以委托中介机构和指导内部审计为主,进而实现社区审计的全覆盖,审计范围由社区财务收支审计逐步向社区负责人经济责任审计过渡。

(二)公开审计报告,加大社区审计处罚力度

推行审计报告公开制度,加快审计信息化建设步伐,建立被审计单位数据库、审计信息档案,强化审计发现问题的整改跟踪,提升社区审计威慑力。同时对乡镇(街)送达审计问题问责建议函,强化审计发现问题整改问责,完善多部门联合工作机制,促进建立健全社区干部监督约束机制。

参考文献

[1]郑石桥.审计频度、审计处罚与审计效果[J].会计之友,2012(4):9-15.

[2]郑石桥.审计机关组织模式和审计效果——以规制俘获理论为研究视角[J].审计与经济研究,2012(2):26-32.

[3]鲁桂华.审计处罚强度与审计覆盖率之间的替代关系及其政策含义[J].审计研究,2003(3):55-57.

[4]杨贺,郑石桥.审计覆盖率和审计效果:基于威慑理论的实证研究——基于全国地方审计机关数据[J].江苏社会科学,2015(5):80-86.

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/jingjilunwen/78618.html