SCI论文(www.lunwensci.com)

[摘 要]数字经济时代区域要素流动愈发明显,经济活动的空间组织和经济地理正发生着剧烈的、持 续的和趋势性的变化,对空间经济理论与实证研究提出了重大需求,在此背景下空间计量经济学模型的应 用价值也越来越为重要。为深化空间计量经济学模型的理论认识,促进其在经济管理学领域实证研究中的 规范应用, 文章在充分收集文献资料的基础上,着眼于空间计量经济学前沿理论、方法与应用,从空间计 量经济学理论及技术、模型体系及拓展、国内应用现状、不足及反思等方面进行了较为系统的文献分析与总结, 并展望了其发展前景和方向。未来国内空间计量经济学应在技术理论研究、模型应用体系及方向上 进行不断推进,以提升空间计量经济学理论与应用研究水平。

[关键词]空间计量经济学模型,模型设定与选择,模型估计,空间权重矩阵

一、空间计量经济学的缘起

空间计量经济学是在区域科学和计量经济学共同推动下, 处理空间相关关系的前沿计量 经济学, 其旨在研究不同地理单元之间经济活动的空间互动效应, 这种空间互动效应主要表 现为空间观测单元之间的相关性和异质性。空间计量经济学作为经济学的一门分支学科, 伴 随着空间经济学与新经济地理学的发展, 越来越受到学术界的广泛关注, 活跃在经济社会研 究的各个重点领域。空间计量经济学模型的应用使得区域经济、产业经济、能源经济、环境 经济等学科的研究上升到空间层面, 更加贴近现实的空间计量经济学分析已经得到学术界的 认可。空间计量经济学自 20 世纪 70 年代在国外产生以来,历经 40 多年的发展,受到国内 外学者的广泛关注和应用,取得了丰硕的研究成果。

从空间计量经济学的国外发展历史进程来看。美国地理学家 TOBLER(1970)[1]提出的 地理学第一定律阐述了空间相关性, 认为任何事物与其他事物之间都是相关的, 且距离较近 的事物比距离较远的事物相关性更高,从而奠定了空间定量分析的基础。CLIFF 和 ORD (1973)[2]将空间相关性引入到经济学分析中, 避免了传统计量分析因忽视相关性所导致的 偏误结论。直到 1979 年 PAELINCK 和 KLAASSEN《空间计量经济学》的出版才正式标志 着空间计量经济学的诞生[3]。ANSELIN(1988)[4]指出, 数据具有空间相关性与空间依赖性, 应考虑经济变量的空间结构,将空间因素纳入计量模型设定,其出版的《空间计量经济学: 方法与模型》一书成为空间计量经济学发展的一座里程碑。 GOODCHILD(1992)[5]认为所 有的空间数据都具有空间相关性和空间依赖性, 建立在空间数据相关性基础上的空间计量经济学, 主要用于区域间空间依赖、空间异质等问题的分析。随后, 国外诸多学者也加入到该 领域进行深入研究, 其中包括 CRESSIE(1993)[6]、LESAGE 和 PACE(2009)[7]、ELHORST (2014)[8]等, 在众多国外学者的积极关注下, 空间计量经济学的理论和方法发展迅速并日 趋成熟, 空间计量经济学日益蓬勃发展。从空间计量经济学的国内发展来看。我国已有学者 对空间计量经济学领域进行了不懈地探索, 以吴玉鸣为主要代表的学者在国内较早的将空间 计量经济学模型应用于经济问题分析。吴玉鸣(2005)[9]指出长期以来, 传统计量经济学存 在着对空间相关性的忽视以及均质性假定的局限, 若仍使用普通最小二乘(OLS)来估计模型, 会导致估计结果的不准确, 对空间异质性的忽视则会导致模型的设定偏差, 会使得实证 研究结果缺乏应有的解释力。吴玉鸣在 2006 年对空间常系数空间滞后模型、空间误差模型、 变系数回归模型进行了基本介绍, 并系统地应用于中国省域研发与创新[10]、中国区域工业全 要素生产率[11]、中国省域经济增长趋同[12]等经济问题的空间计量经济分析。与此同时, 张学 良(2007)[13]对探索性空间数据分析模型进行了综合介绍, 对空间权重矩阵和空间自相关分 析进行了初步探讨, 并展望了探索性空间数据分析模型的应用前景。林光平等(2007)[14]探 讨了 Bootstrap 方法在空间经济计量模型检验中的应用,以用于空间经济计量模型的确定及 验证。李林等(2011)[15]对空间滞后模型、空间误差模型以及空间杜宾模型的基本形式进行 了介绍,并在此基础上检验了金融集聚对区域经济增长的空间溢出效应。赵华平和张所地 (2013)[16]分别对静态和动态空间面板模型进行了介绍, 并将其应用于城市宜居性特征对商 品住宅价格的影响分析, 探索城市间房价差异的原因。得益于国内众多学者在空间计量经济学领域的深耕,我国空间计量经济学理论与应用研究取得了快速的发展。

空间计量经济学的应用研究十分广泛, 关于空间计量经济学的文献综述研究却相对较少, 已有的文献分析主要集中在空间计量经济学模型的基本体系、框架以及对空间权重矩阵的探 讨, 但缺乏系统性与完整性, 且缺乏相关领域的前沿动态追踪。数字经济时代为深化空间计 量经济学模型的理论认识, 促进空间计量经济学模型在经济管理研究领域的规范应用, 本文 试图从空间计量经济学理论及技术、模型体系及拓展、国内应用现状、不足及反思等方面进 行系统的文献综述, 弥补现有空间计量经济学文献研究的不足, 为空间计量经济学模型的使 用者提供有益的借鉴, 以期为进一步提升国内空间计量经济学理论与应用研究水平作出边际贡献。

二、空间计量经济学理论及技术

(一)空间计量经济学理论基础

在空间计量经济学模型分析中, 需要慎重考虑数据如何与所研究的问题及其理论模型有 效地契合,为此我们有必要进一步夯实空间计量经济学模型的理论基础。经济学问题的分析, 都需要有相关的理论背景, 这些理论背景为其假说的展开提供支撑, 是完成计量经济学模型 设定及其应用的重要基础。同样地, 空间计量经济学模型的设定和应用也离不开相应的理论 支撑, 空间效应的合理性是空间计量经济学建模的理论基础。若没有空间理论, 就没有空间 计量经济学, 若没有空间理论的发展, 就没有空间计量经济学的发展[17]。事实上, 人类的经 济活动范围可以视为一个相互依存的整体, 经济活动的空间相互作用广泛存在于我们所分析 的经济学现象和问题之中。遗憾的是受李嘉图模型和比较成本的重大影响, 主流经济学界几 乎将空间因素剔除使得经济学理论长期缺失空间维度, 甚至诸多经济学入门教材仍在描述一 种没有城市和区域从而没有空间维度的“完美”经济。空间经济学是当代经济学对人类最伟 大的贡献之一, 也是当代经济学中最激动人心的领域[18]。空间经济学是在区位论基础上发展而来的, 它主要研究资源的空间配置和经济活动的空间区位选择, 以解释经济活动空间集聚 和空间分散的基本机理,常用于研究区域经济、国际贸易、产业经济和城市经济等诸多问题。 可以说, 空间经济学是所有与空间维度有关的经济学分支学科在空间维度基础上的融合, 而 在此基础上基于不完全竞争和边际收益递增理论进一步发展的新经济地理学则是空间经济 学的一个最主要和前沿的分支学科[19]。不同于以往同质性假定和孤立片面的分析, 在真实的 异质性世界, 空间经济学和新经济地理学理论将大有所为。数字经济时代, 区域间相互影响 和相互制约的联系更加紧密,这不仅为空间经济学和新经济地理学的发展提供了肥沃土壤, 也为在空间经济学和新经济学理论基础上运用空间计量经济学模型展开经验研究提供了广 阔前景。空间经济学和新经济地理学理论侧重于参数和变量之间的定性关系研究, 而空间计 量经济学模型用于评估政策干预对经济活动空间分布的影响, 能够测度经济变量冲击影响的 具体大小, 从而弥补了空间经济学和新经济地理学理论在预测分析上的不足[20]。空间计量经济学离不开空间经济学和新经济地理学等学科理论基础, 其模型设定和应用均需要在空间经 济学和新经济地理学范畴下的定性研究基础之上进行实证检验。例如, 空间计量经济学模型 对新经济地理学提出在开放条件下区域经济增长的空间相关性、空间结构、空间溢出以及增 长趋同等假说和问题进行实证研究, 填补了新经济地理学理论与实践之间的空白[21]。依据实 际经济理论和问题, 厘清变量间的内在关系与逻辑是正确使用空间计量经济学模型展开实证 研究的关键, 掌握好空间经济学和新经济地理学等学科的相关理论, 将地理经济因素纳入空 间相关性分析中,从而促进空间计量经济学实证研究结论更加贴近现实。

(二)空间计量经济学技术基础

空间计量经济学模型与一般计量经济学模型的显著区别在于技术基础的复杂, 不仅要考 虑空间相关性、变量内生性, 还要考虑空间权重矩阵的复杂性等。空间计量经济学的技术基 础是指空间计量经济学模型的参数估计技术、检验技术、矩阵技术以及模型非线性形式的设定技术等。若没有空间计量经济学技术基础的支撑和发展, 便无法建立起良好的空间计量经 济学模型, 更无法产生实质性的理论及应用价值。基于此, 本文接下来分别从空间计量经济 学模型的选择、参数的估计以及空间权重矩阵的设定等方面依次展开讨论。

1.模型选择

在运用空间计量经济学模型进行分析之前, 需要判断空间计量经济学模型设定的合理性, 一方面检验核心变量是否存在空间相关性, 另一方面则检验空间计量经济学模型应当设定的 具体形式。模型设定合理性检验通常为事后检验, 是在回归模型形式给定的前提下, 通过样 本数据信息来进行检验判断。变量的空间相关性检验是用来描述空间单元某个要素的观测值 与其邻近空间单元要素的观测值是否具有相关关系,是建立空间计量经济学模型的必要前 提, 常用全局莫兰指数(Global Moran's I)和局部莫兰指数(Local Moran's I)来进行空间自 相关检验。全局莫兰指数反映的是空间邻接或空间邻近的区域单元属性值的相似程度[22],其 取值范围为[- 1. 1],大于 0 表示存在正向的空间自相关,等于 0 表示不相关,小于 0 表示存 在负向的空间自相关, 越接近 1 表示单元要素的空间关系越密切。局部莫兰指数是用于研究 单元间的局部空间特征, 考察是否存在着局部空间集聚现象[23],常用莫兰散点图将空间单元 划分为高高集聚(第一象限)、低高集聚(第二象限)、低低集聚(第三象限)、高低集聚(第 四象限)四种空间联系形式。当莫兰指数检验通过以后, 才能说明变量空间相关性的存在, 因而也才能选择空间计量经济学模型来开展实证研究。

在确定应当建立空间计量经济学模型进行实证分析之后, 空间计量经济学模型形式的选 择也成为学者们关注的问题。BURRIDGE(1980)[24]提出针对空间误差模型(SEM)的 LM- Error 统计量, 来判别非空间模型和空间误差模型的选择问题, ANSELIN(1988)[25] 提出针 对空间滞后模型(SAR)的 LM-Lag 统计量,来判别非空间模型和空间滞后模型的选择问题。 事实上,拉格朗日乘数(LM)检验是常用于判别空间计量经济学模型形式的方法之一,通过对不包含空间效应的模型进行 OLS 估计,将 OLS 回归后的残差进行拉格朗日乘数检验 得到 LM 统计量(包括 LM-Error 统计量和 LM-Lag 统计量) 及其稳健 R-LM 统计量(包括 R-LM-Error 统计量和 R-LM-Lag 统计量),进一步通过检验这些统计量的显著性作为空间计 量经济学模型选择的依据。具体而言,若 LM-Error 统计量和 LM-Lag 统计量均不显著,则 选择设定非空间效应的 OLS 模型; 若以上两个统计量只有一个显著, 则 LM-Error 统计量显 著就选择空间误差(SEM)模型, LM-Lag 统计量显著就选择空间滞后(SAR)模型; 若以 上两个统计量均显著,则使用稳健的 R-LM 统计量判别, R-LM-Error 统计量显著就选择空 间误差模型, R-LM-Lag 统计量显著就选择空间滞后模型; 特别地, ANSELIN(1990)[26]将 空间误差模型和空间滞后模型合并为空间杜宾模型,使其不仅考虑被解释变量的空间效应, 还考虑到解释变量的空间效应, 若 LM 检验显示传统计量模型中应包含空间效应,则根据 ELHORST(2014)[27] 的研究, 可直接使用更具一般意义的空间杜宾(SDM)模型进行估计。

对于空间杜宾模型具体形式的选择, 一方面可根据 Hausman 检验,判断空间杜宾模型是选 择固定效应还是随机效应, 另一方面可根据 LR 检验, 判断空间杜宾模型是包含个体固定效 应, 还是时间固定效应, 抑或是个体时间双固定效应。此外, 对于空间杜宾模型与空间误差 和空间滞后模型的选择, 可根据 Wald 检验, 判断空间杜宾模型是否会退化为空间误差模型 或空间滞后模型[28]。此外, 还可以通过对数似然值、赤池信息准则和施瓦茨信息准则等统计 量对非空间效应模型与空间效应模型进行比较,以及在未来广泛运用贝叶斯信息准则[29. 30] 和马尔可夫链蒙特卡洛模拟[31]等方法对空间计量经济学模型进行最优选择。

2.参数估计

在经典计量经济学分析中, 通常假定空间单元之间没有关联且具有均质性,对空间相关 性和空间异质性的忽略, 导致了估计结果有偏或无效, 为此空间计量经济学模型的估计不能 继续使用 OLS 估计方法。对于静态空间计量经济学面板模型的估计, ORD(1975)[32]最早将极大似然估计应用于 SAR 、SEM 等空间计量经济学模型,此后在很长时期内极大似然估 计成为诸多学者使用的最主要的空间计量经济学模型估计方法。此外, 由于空间滞后变量容 易与随机干扰项具有相关性从而导致内生性,工具变量法[33]和两阶段最小二乘法[34]在空间 计量经济学模型估计中也得到了应用, 从而进一步增加了模型估计结果的可靠性。对于动态 空间计量经济学面板模型的估计, HANSEN(1982)[35]采用广义矩估计方法(包括差分 GMM 和系统 GMM)进行估计。KELEJIAN 等(2010)[36]也提出同时考虑空间自相关和空间异质 性的广义矩估计。 WANG 和 LEE(2017)[37]等在其提出的具有高阶空间滞后和空间误差相 关性的模型中, 证明了广义矩估计的估计一致性和渐进正态性, 自此广义矩估计也越来越受 到了学者的重视。此外,剔除空间相关性后用 GRIFFITH 法和 GETIS 法[38]进行估计,以及 对传统极大似然法进行改良后采用无条件极大似然法[39]进行估计也是常见的估计方法。

为了解决常见的极大似然估计方法计算过程的复杂性, 空间计量经济学模型估计的发展 趋势也在不断创新, 例如在极大似然估计的基础上发展贝叶斯估计等非参数估计方法。其先 通过随机观测数据得到先验分布,然后再通过马尔可夫链蒙特卡洛算法模拟参数的后验分 布,并通过后验分布的均值或中位数来估计参数的值, 先验信息的充分利用提高了参数估计 的准确性。从实践经验来看, BESAG 等(1991)[40]和 HEPPLE(1995)[41]最早将贝叶斯方 法应用到了空间计量经济学模型的估计之中, 而 LESAGE(2000)[42]将贝叶斯估计方法进一 步应用到空间自回归模型中, 特别是在受限因变量空间自回归模型中的应用, 此后 LESAGE 和 PACE(2009)[43]更进一步地给出了多种空间计量经济学模型的贝叶斯估计方法, 这为空 间计量经济学模型的贝叶斯分析奠定了重要的基础。可见, 贝叶斯估计提供了与经典估计不 一样的思路, 一般也比极大似然估计的效率更高, 且关于贝叶斯估计的理论及应用研究也相 对较少, 因而贝叶斯方法与空间计量经济学模型的结合也成为空间计量经济学模型估计的热门方向。

3.空间权重矩阵

空间权重矩阵是运用空间计量经济学模型进行分析的核心, 它既是描述空间单元相关性 的一扇“大门”,也是正确设定空间计量经济学模型的基础[44] 。一般而言,空间权重矩阵须 满足空间相关性随着“距离”的增加而减少的原则, 这种距离既包括空间单元绝对位置产生 的距离, 更包括空间单元相对位置产生的距离。绝对位置主要体现因区域间地理位置而产生 的空间相关性, 而相对位置主要体现因区域间经济关系而产生的空间相关性, 学者们在构建 权重矩阵时, 前者通常以接壤边界、公共点和经纬度坐标衡量, 表现为不随外界条件变化的 地理特征; 后者通常以经济总量、社会关系和政策制度等因素衡量, 表现为随外界条件变化 的社会经济特征。从现有空间权重矩阵的文献研究来看, 空间权重矩阵的设置方法多样, 其 中, 地理邻接权重矩阵、反距离权重矩阵、经济距离权重矩阵、社会距离权重矩阵以及嵌套 权重矩阵等是比较常用的空间权重矩阵形式[45] 。空间权重矩阵的设定体现了对空间单元关系的深刻理解, 直接关系到空间计量经济学模型的估计结果, 构建合适的空间权重矩阵是运 用空间计量经济学模型进行空间统计分析的关键步骤, 也唯有构建合适的空间权重矩阵, 才 能增强空间计量经济学模型对现实的解释力度。

在空间计量经济学实证分析中, 空间权重矩阵的构造既是重点也是难点。虽然已有文献 对空间权重矩阵的构造进行了丰富探讨, 但相较于现实中复杂多变的空间关系仍显欠缺与不 足, 空间权重矩阵的设定仍需要进一步的讨论。首先, 现有文献支持下的标准化处理后的空 间权重矩阵没有对称性质, 且任意空间单元受邻居影响的总和为 1.其假设过于强烈往往难 以满足现实情况[17]。其次, 现实中空间单元的关系并非单一的经济关联、地理关联或社会关 联, 而是囊括经济、地理、社会、历史和文化等多种因素的综合关联, 如何设定包含多种要 素的空间权重矩阵,以有效地反映空间单元之间真实存在的空间关联性是亟需探讨的方向 [17]。最后,空间单元的关联机制并非一层不变, 不同时期的社会经济联系不同, 所构建的空间矩阵的动态变化也是值得关注和探讨的地方。考虑空间效应的时空特征所发展的空间计量 经济学时空模型, 要求空间权重矩阵遵循时空权重矩阵设定, 结合空间权重和时间权重生成 权重矩阵, 以提高空间效应估计的准确性[46]。例如, LEE 和 YU(2012)[47]将不同时期的空 间权重矩阵设定为不同的值, 提出了时变空间权重矩阵。欧变玲等(2015)[48]利用时变空间 权重矩阵,捕捉空间面板数据模型中研究对象间的空间结构变异。

三、空间计量经济学模型体系及拓展

(一)空间计量经济学基本模型

从数据结构的性质来看, 空间计量经济学模型可分为空间截面模型和空间面板模型。以 往空间模型的研究与应用多针对于截面数据, 而空间模型对面板数据的研究与应用主要是基 于 ZELLNER(1962)[49]提出的似不相关模型, 并且经 FIK(1988)[50]在似不相关模型的研 究中加入空间效应后的基础上才逐步推广的。无论是在空间截面模型中还是在空间面板模型 中,都存在着最为基础和常见的三类空间计量经济学模型分别为空间自回归模型(SAR)、 空间误差模型(SEM)以及空间杜宾模型(SDM),三者构成空间计量经济学基本模型体系。 ELHORST(2014)[8]将空间面板三种不同的空间交互效应阐述为被解释变量之间的内生性 交互效应、误差项之间的交互效应、解释变量与被解释变量之间的外生性交互效应, 分别对 应空间自回归模型、空间误差模型、空间杜宾模型。具体来看,经济学家 CLIFF 和 ORD(1973) [2]开创性的研究了空间自回归模型(SAR),使空间自回归模型之后受到广泛的应用。空间自 回归模型考察了被解释变量的交互效应, 即模型的被解释变量与其邻域的被解释变量存在空 间相关性,测度了邻域y对本地y的影响,其模型形式为:y = aln + pwy + βx + ε , 其中, y为被解释变量向量, x为解释变量矩阵, w为空间权重矩阵, ln 为n阶单位向量, ε为随机干 扰向量, a、p、β皆为参数, 且ε~N(0. σ 2 In)。空间误差模型考察了误差项之间的交互效应, 即模型的随机扰动项存在着空间依赖性, 刻画了误差项的空间相关性, 解决了包含遗漏变量(例如不可观测的异质性)所带来的偏误,其模型形式为:y = ̃(x)β + u ,u = pwu + ε, 且ε~N(0. σ 2 In )。空间杜宾模型不仅考虑了被解释变量的空间效应, 还进一步考察了解释变量 之间的空间效应, 即模型的被解释变量不仅受到本地解释变量的影响, 也受到相邻地区解释 变量的影响,它不仅能捕捉空间溢出效应,还能测度直接效应与间接效应的大小,受到 LESAGE 和 PACE(2009)[7] 的极力推荐, 其模型扩展形式为:y = αln + pwy + wxθ + βx + ε , ε~N(0. σ 2 In) 。此外,这三类基本模型在数学推导上也是紧密关联的,由 SAR 模型能够 推导出 SEM 模型,而 SAR 模型和 SEM 模型的线性组合又可推导出 SDM 模型。

(二)空间计量经济学模型演化与拓展

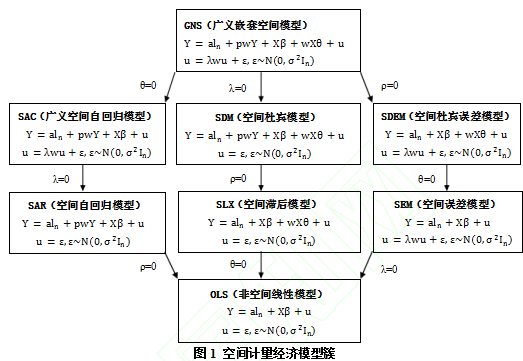

空间滞后项可出现在因变量、自变量和随机变量的位置, 并引申出具有空间相关性质的 不同类型的空间计量模型[17]。由于空间滞后项的位置不同, 不同空间模型相互关联、环环相 扣, 共同构成空间计量经济模型簇。

由图 1 可知,通过对包含因变量空间滞后、自变量空间滞后、误差项空间滞后的广义嵌套空间模型(GNS 模型)的系数和向量施加不同的限制,能演化出各种不同的空间模型并最终演化为普通回归模型, 模型的设定方式与演化轨迹得到 较为清晰的呈现[51]。由图 1 可知,空间计量模型虽然种类繁多, 但其空间交互效应主要包括三种: 一是被解 释变量之间的内生交互效应; 二是解释变量之间的外生交互效应; 三是随机变量之间的随机 误差项交互效应。而广义嵌套空间模型(GNS 模型)是具有内生交互效应(wY)、外生交 互效应(wX)以及随机误差项交互效应(wu)的一般模型,它通过对空间自回归系数p、空间 自相关系数λ、以及待估回归系数列向量θ是否赋值为 0 来衍生变化, 最终演变为普通最小二 乘回归模型。将以上演化得到的各种空间计量经济学模型与其他计量模型相结合, 进而所产 生的能够评估外生政策冲击影响的空间双重差分模型[52] 、捕捉非线性空间效应的空间分位 数回归模型[53]、以及空间门限效应模型[54]也逐渐得到扩展和应用。在以上静态空间数据模型中考虑空间动态效应, 可进一步拓展得到以下四类动态空间数据模型, 分别为只包含空间 或时间的纯空间递归模型、包含时间滞后和空间滞后的时空递归模型、包含时间滞后和同期 空间滞后的时空同期模型以及包含所有形式滞后的时空动态模型[55]。此外, 在处理空间异质 性和研究局部空间问题方面, 空间计量经济学模型得以拓展, FOTHERINGHAM 等(1998) [56]提出了地理加权回归(GWR)模型, 以处理来源于函数形式或参数改变的空间异质性。 ANSELIN(2010)[57]将数据类型分为离散型和连续型,分别通过设置地区虚拟变量和空间 变系数回归模型处理空间异质性。

四、空间计量经济学模型应用述评

空间效应的存在使得空间计量经济学模型广泛应用于各个领域, 尤其是经济学领域。经 济问题分析考虑空间依赖性和空间异质性, 运用空间计量经济学模型进行检验的实证研究十 分丰富, 下文从应用研究较为频繁的区域经济增长研究、空间溢出效应研究、产业结构升级 研究这三个方面进行阐述。

(一)区域经济增长研究

区域经济增长离不开区域需求的牵引与区域要素的流动, 区域投资、出口以及消费需求 的变动,区域资本、劳动力、人才要素的流动使得不同区域广泛存在着经济变量的空间关联, 为此诸多研究将空间效应纳入区域经济增长问题的分析之中。 FINGLETON(1999)[58]使用 空间计量模型对欧洲一些国家经济増长的收敛性进行了研究; REY 等(1999)[59]也对美国 1929—1994 年间各州收入的收敛性进行了空间计量检验, 验证了空间自相关理论对经济收 敛速度的影响。吴玉鸣和徐建华(2004)[60]运用空间统计、莫兰指数法等分析了中国 31 个 省级区域经济增长集聚及其影响因素, 发现中国的区域经济增长存在着空间依赖性, 地理特 征和非均衡集聚的经济增长因素分别促进了经济增长的空间集聚和加深了经济增长的差异。 徐盈之等(2010)[61]综合考虑空间地理距离、地区知识吸收能力和地方环境等因素构建空间 扩展模型, 将知识存量作为生产要素引入经济增长模型, 考察中国省域间知识溢出对区域经济增长的影响, 发现知识存量对区域经济增长具有促进作用, 且省域间的知识溢出对经济增 长具有正向促进作用,其促进效果受到地区人力资本水平和吸收能力的影响。张学良(2012) [62]基于空间溢出模型, 研究交通基础设施对区域经济增长的影响, 发现中国交通基础设施对 区域经济增长具有积极的正向影响和显著的空间溢出效应。陶金国和刘海艳(2020)[63]使用 空间杜宾模型研究战略性新兴产业集聚对区域经济增长质量的影响, 得出战略性新兴产业的 集聚对本地和相邻地区经济增长质量的影响都呈现先增加后递减的“倒 U 型”特征。陈俊 (2021)[64]基于省级面板数据使用空间杜宾模型,考察了空间知识外溢的区域经济增长效 应,发现空间知识外溢使得区域总产出存在空间正相关关系。

(二)空间溢出效应研究

技术创新、政府政策以及企业家精神作为具有强外部性的经济变量广受关注, 经济问题 分析中考察其空间溢出效应更是成为广泛研究的主题, 不少研究利用空间计量经济学模型探 索这些经济变量空间溢出效应的潜在影响。 ANSELIN 等(1997)[65]研究了大学研发与科技 创新的地理溢出效应; JAMES(2003)[66]使用空间计量模型研究了墨西哥地区政府经济政策 的空间溢出效应; MADDISON(2006)[67]检验各国的环境绩效是否取决于邻国,发现国家 二氧化硫和氮氧化物的人均排放量受邻国人均排放量溢出的严重影响。窦雪霞等(2009)[68] 对创新溢出的空间尺度展开实证检验, 发现创新外溢表现为企业、产业、区域及国际溢出四 大空间尺度, 省级区域内部企业间、产业间创新溢出以及省级区域间创新溢出效应显著。杨 勇等(2014)[69]基于空间面板数据模型, 研究中国省域企业家精神的空间溢出效应, 发现我 国省域企业家精神存在着正向空间溢出效应。陈怡安(2017)[70]利用空间滞后面板模型测度 了 1998—2015 年中国 31 个省域海归企业家精神的空间溢出效应,发现海归企业家精神不 仅受到本地海归创业的影响, 邻近地区跨地理边界的空间溢出效应也对其有间接贡献。李小 平等(2020)[71]基于空间杜宾模型, 分析我国环境规制对碳生产率的影响及溢出效应, 发现碳生产率、技术进步指数和效率进步指数都显著受到相邻地区的正向影响, 强制型环境规制 具有负向溢出效应,市场型环境规制具有正向溢出效应。

(三)产业结构升级研究

学术界关于产业结构升级的文献研究汗牛充栋, 随着空间计量经济学的发展, 不少文献 将空间效应纳入产业结构升级的影响因素分析, 学者们多基于城镇化、需求升级、环境规制 与数字经济等视角展开实证研究。CARLINO 等(2007)[72]运用空间计量模型研究城镇化发 展与产业结构升级的关系,认为城市发展使得城市人力资本积累和知识外溢, 并促进技术创 新和推动产业升级。蓝庆新和陈超凡(2013)[73]构建空间滞后模型和空间误差模型, 研究新 型城镇化对我国产业结构升级的影响, 发现新型城镇化对我国产业发展水平具有显著的正向 空间溢出效应。张翠菊和张宗益(2015)[74]使用空间面板模型, 分析我国产业结构的空间格 局及其影响因素, 发现我国产业结构表现出空间集聚特征, 且外商投资比消费需求更能拉动产业结构的调整。刘玉凤和高良谋(2020)[75]运用空间杜宾模型研究环境规制和地方保护对 产业结构升级的空间效应和区域异质性, 发现正式环境规制对产业结构升级具有正向溢出效 应,正式环境规制和非正式环境规制分别在东部与中部表现出较强的空间溢出作用。郭守亭 和金志博(2022)[76]基于省级面板数据使用空间杜宾模型, 探讨了数字普惠金融对区域产业 结构升级的空间效应,发现数字经济对产业结构升级产生的空间效应呈现倒 U 型特征。

(四)应用研究的不足

第一,空间相关性虽然普遍存在于经济现象之中, 考虑空间效应的回归模型确实也较经 典回归模型更靠近计量前沿, 但空间计量经济学模型未必能够解释和解决一切经济问题, 也 不是所有的经济问题都能运用空间计量经济学模型来进行分析。而现有文献在经济问题研究 中动辄就套以空间回归模型, 忽视或缺乏相关的文献背景与理论支撑, 无法得到贴近经济现 实的准确估计,从长远看也不利于国内空间计量经济学模型应用水平的提高。

第二, 学术界多使用基于空间滞后、空间误差以及空间杜宾这三种基本的空间计量经济 学模型进行实证研究, 较少使用应用范围更为广泛、应用价值更高的空间杜宾误差模型, 也 较少使用更加符合复杂现实经济问题的动态空间模型和非线性空间模型。此外, 对空间依赖 性的关注要大于空间异质性, 地理加权回归和多尺度地理加权回归等方法在实证领域的应用 也有待进一步推进。

第三, 空间计量应用研究的尺度多是基于省级数据, 较为缺少更细尺度的数据分析。大 样本假设是空间相关性检验和空间模型参数估计有效性的重要前提, 若基于我国省份面板数 据的小样本研究分析显然不利于检验效果和参数估计的有效性。因此, 空间研究单位的缩小 和尺度的细化将成为新的发展趋势, 但不可避免的是模型设定也会变得复杂, 参数估计也会 变得困难。

五、空间计量经济学模型应用的反思

随着空间计量经济学的发展, 空间计量经济学逐步从计量经济学的边缘走向主流, 空间 计量经济学模型的应用领域不断扩大、应用体系也不断成熟。广泛存在空间相关性与空间异 质性的真实世界, 使得空间计量经济学在计量经济学领域大放异彩。与此同时, 学术界关于 空间计量经济学的各种批评声音也早已有之, 空间计量经济学应用也面临着诸多挑战, 本文 主要从空间计量经济学模型设定与选择、空间权重矩阵的设定这两方面来进行阐述。旨在对 空间计量经济学模型应用所存在不足进行反思的同时, 提出未来应该完善的方向, 这对空间 计量经济学模型应用水平的提升具有实际意义。

(一)模型设定与选择

随着新经济地理学的发展, 经济学领域的研究越来越重视空间效应的分析, 与此同时空 间计量经济学作为重要的空间分析方法也越来越受到广泛的运用。但有些文献在运用空间计 量模型的过程中,未对模型的设定进行必要的分析和说明,俨然为了使用模型而设定模型,省略了研究问题与模型之间的匹配分析。只有正确的构建和运用模型, 才能客观地分析和解 决问题。但模型的正确设定并非是一件简单的事, 常见的模型设定偏误的原因可能包括以下 几方面: 一是未充分考虑变量的空间依赖性。例如当被解释变量和解释变量都存在着空间依 赖性的时候, 那么忽略任意一个变量的空间依赖性, 参数的估计将有偏和非一致。二是遗漏 重要的解释变量。当遗漏重要的解释变量时, 可能会造成随机干扰项的自相关, 也就无法得 到准确的参数估计[77]。三是割裂了模型与经济理论之间的联系。虽然拉格朗日乘子检验常用 于实证分析中特定模型的选择, 但如果仅仅依靠这种统计推断来选择模型, 而不去考虑空间 滞后变量的理论基础或经济意义,将会导致错误的模型设定[78]。

显而易见, 正确地设定和选择模型成为空间计量分析的重要先决条件, 为此要集中解决 常见模型设定偏误的问题。可行的方法包括: 一是从问题的导向性出发, 厘清变量之间的关 系。针对所研究的问题, 考察变量间的空间相关性。二是合理增加控制变量。在建模时容易遗漏重要解释变量, 为此尽可能寻找相关性较大且存在理论基础的控制变量, 这能在一定程 度上缓解遗漏变量带来的估计不一致问题。三是兼顾统计学意义和经济学意义建模。在运用 拉格朗日乘子检验(LM-Lag 检验和LM-Error 检验)来判别模型优劣的同时,需要考虑Anselin 提出的模型设定正确时统计量间的关系,满足 Wald 统计量>Log likelihood 统计量>LM 统 计量的需要。此外, 更重要的是要立足于所研究问题的理论背景来设定模型, 要用理论来指 导建模。模型的正确设定和选择并不拥有绝对的标准, 本文的探讨只为解决模型的正确设定 提供有益的探讨, 具体问题要具体分析, 最为重要的是通过正确设定空间计量经济学模型的 这座桥梁,成功地将空间计量经济学模型应用于解决现实问题的实践中去。

(二)空间权重矩阵设定

对空间相关性的研究是空间计量经济学兴起的开端, 而空间相关性在地理单元上的关联 是通过权重矩阵的设定而体现的, 空间计量经济学在应用中首先面临的问题也是如何在模型中表达空间效应。若空间权重矩阵设置不合理可能造成模型设定偏误和参数估计错误, 为此 选择合适的空间权重矩阵成为困扰计量实证分析者的难题。关于空间权重矩阵的选择, 现有 研究多是基于绝对位置、相对位置以及绝对位置和相对位置相结合来表征空间权重矩阵[44]。 绝对位置是指自然界中真实存在不随外界条件的变化而改变的客观因素, 例如地理区位、经 纬坐标等; 而相对位置是指随外界环境的变化而变化的诸如经济总量、社会关系、政策制度 等因素。基于绝对位置构建的权重矩阵具有简便性、应用的广泛性。它可以基于空间单元之 间的一阶邻接性思想来考虑,即将空间单元之间是否接壤作为构建空间权重矩阵的判断标 准,但在这种判断标准下构造的权重矩阵不满足空间相关性的大小与距离远近呈负相关关系 的原则, 也无法区分领域空间效应的强弱。它也可以基于空间距离设定权重矩阵, 即事先确 定一个门槛距离 D,超出这一距离的两个地区权重为 0.否则为 1.这种构建方法仍然无法 区分空间效应的强弱。基于相对位置的权重矩阵主要考虑了非地理邻近因素的影响, 例如用 经济总量的绝对差异和相对差异来构建权重矩阵, 这种权重构建方法更加客观真实。基于绝 对位置和相对位置相结合的权重矩阵例如经济地理空间权重矩阵, 兼顾了地理位置和经济因 素的影响, 能够较为准确的表示空间单元之间的空间相关关系, 但是在使用和应用上缺乏便 捷性和广泛性。

空间计量经济学的分析特别是空间权重矩阵的设定都有自己的理论背景, 但学者们在研 究同一个问题时往往有着不同的学术立场和分析理论, 使用带有主观性的空间权重矩阵会得 出不同的研究结论。因此要立足于所研究的具体问题, 科学设定权重矩阵, 增强空间模型的 说服力。基于此, 需要重视以下两方面的问题。①空间相关往往不是单一的经济关联、地理 关联, 而是综合考虑了很多因素的综合关联, 包括经济、地理、历史、文化等。只有充分考 虑关联因素, 才能真实反映个体间的空间相关性。在空间计量实证分析过程中, 基于单一因 素设定的权重矩阵, 无法准确表现个体之间的空间相关性。即使将不同权重矩阵下的计量结果作为稳健性检验, 也无法充分保证结果的准确性, 因为从理论上来看单一因素的权重矩阵 的构造无法反映真实的多因素的空间相关性。②空间相关的内在机理并非固定不变, 会随关 联因素或时间的改变而改变, 譬如出现门槛效应、非线性和时间趋势特征等。在空间计量的 实证中, 基于不变的权重矩阵设定来对问题进行分析是缺乏准确性和合理性的。为此, 要让 实证研究结果真实地反映现实问题,未来对时变空间权重矩阵的研究还有待深入。

六、国内空间计量经济学未来展望

自空间计量经济学诞生以来, 空间计量经济学理论及应用研究实现了跨跃式发展, 空间 计量经济学也日趋成熟。 21 世纪以来空间计量经济学的研究正由截面逐步延伸至时空[56] , 吴玉鸣认为空间计量经济学已成为计量经济学的最后前沿, 面对空间计量经济学的批评与挑 战,未来的研究还需在空间计量经济学技术理论研究和空间计量经济学模型应用两方面继续 推进。

在空间计量经济学技术理论研究方面, 需要对空间计量经济学模型设定、模型估计、权 重矩阵设定等内容进行拓展和完善。在空间计量经济学模型设定方面,除综合使用 LM 检 验、 Wald 检验和 LR 检验对空间计量经济学模型进行判别外,也要兼顾统计学意义和经济 学意义对空间计量经济学模型进行设定。此外, 基于对数似然函数值的非经典贝叶斯选择法 [43] 能够对模型设定提供精确的推断, 将成为以后空间计量经济学模型选择的新发展趋势。在 空间计量经济学模型估计方面, 现有文献较少涉及不同估计方法的比较研究, 估计方法优劣 的比较及其与空间计量经济学模型的适用性问题研究, 也是未来需要重点关注的领域。此外, 除极大似然估计(ML)、广义矩估计(GMM)等常用的估计方法外, 贝叶斯法对于空间面 板数据模型的估计[8]也是新的发展趋势。在空间权重矩阵设定方面, 需要加强空间权重矩阵 设定的理论背景研究, 并考虑空间权重矩阵的内生性, 在此基础上对内生空间权值矩阵[79]和 时变空间权重矩阵[47] 的研究和运用将是新的发展方向。

在空间计量经济学模型应用方面, 需要在实践层面对空间计量经济学常用模型进行拓展, 并在研究方向和空间程序应用等方面不断深化。一方面, 实践中常用的空间计量经济学模型 主要包括空间自回归模型(SAR)、空间误差模型(SEM)和空间杜宾模型(SDM),而对于 能够更好刻画空间相关性来源的空间杜宾误差模型(SDEM)[80] 的实证应用研究较少, 且缺 乏对动态空间模型、非线性空间模型、空间离散模型和空间异质性模型的应用。经济问题的 研究往往是复杂多变的, 为提高空间计量经济学模型应用水平, 拓展空间计量经济学模型体 系并将其广泛应用于经济学研究领域将是未来发展的方向。另一方面, 随着新经济地理理论 的不断完善, 如何将贸易、人员、资金的流动充分考虑到空间相关中研究空间动态演变, 以 及随着加入企业异质性的“新”新经济地理学逐步兴起, 如何将空间相互作用应用到企业层 面也是未来研究的重要方向。此外, 虽然空间计量经济学的有关理论正在逐渐完善, 但缺乏 计算应用程序的研究和受制于应用程序开发的滞后[81] ,导致空间计量经济学应用研究的深 度不足。可见, 适用于复杂空间计量模型的空间工具包的开发也是未来空间计量经济学发展 的领域之一。

[参考文献]

[1] TOBLERW. A computer movie simulating urban growth in the detroit region[J]. Economic geography, 1970. 46(2): 234-240.

[2] CLIFF AD, ORD J K. Spatial Autocorrelation[M]. London: Pion, 1973.

[3] PAELINCK J, KLAASSEN L. Spatial econometrics[M]. Farnborough: Saxon House, 1979.

[4] ANSELIN L. Spatial econometrics: methods and models[M]. Boston: Springer Dordrecht, 1988.

[5] GOODCHILD MF. Geographical information science[J]. International journal of geographical information systems, 1992. 6(1): 31–45.

[6] CRESSIE N. Statistics for spatial data[M]. Toronto: Wiley, 1993.

[7] LESAGE J P, PACE R K. Introduction to spatial econometrics[M]. Boca Raton: CRC Press, 2009.

[8] ELHORST J P. Spatial econometrics: from cross-sectional data to spatial panels[M]. Berlin: Springer, 2014.

[9] 吴玉鸣. 中国经济增长与收入分配差异的空间计量经济分析[M].经济科学出版社,2005.

[10] 吴玉鸣.空间计量经济模型在省域研发与创新中的应用研究[J].数量经济技术经济研究, 2006(5):74-85.130.

[11] 吴玉鸣,李建霞. 中国区域工业全要素生产率的空间计量经济分析[J].地理科学,2006(4): 4385-4391.

[12] 吴玉鸣. 中国省域经济增长趋同的空间计量经济分析[J].数量经济技术经济研究,2006(12):101- 108.

[13] 张学良.探索性空间数据分析模型研究[J].当代经济管理,2007(2):26-29.

[14] 林光平,龙志和,吴梅.Bootstrap 方法在空间经济计量模型检验中的应用[J].经济科学,2007(4):84-93.

[15] 李林,丁艺,刘志华.金融集聚对区域经济增长溢出作用的空间计量分析[J].金融研究, 2011(5):113- 123.

[16] 赵华平,张所地.城市宜居性特征对商品住宅价格的影响分析——基于中国 35 个大中城市静态和动态空间面板模型的实证研 究[J].数理统计与管理,2013.32(4):706-717.

[17] 周建,高静,周杨雯倩.空间计量经济学模型设定理论及其新进展[J].经济学报,2016.3(2):161- 190.

[18] 梁琦.空间经济学:过去、现在与未来——兼评《空间经济学:城市、区域与国际贸易》[J].经济学(季刊),2005(3):1067- 1086.

[19] 殷广卫,李佶.空间经济学概念及其前沿——新经济地理学发展脉络综述[J].西南民族大学学报(人文社科版),2010.31(1):75-82.

[20] 何雄浪.空间经济学及其新发展:新经济地理学[J].西南民族大学学报(人文社会科学版),2021.42(1):88-97. [21] 汪文姣,陈志鸿.空间计量方法对新经济地理学的实证研究:一个文献综述[J].兰州学刊,2013(11):94-98.

[22] ANSELIN L. Lagrange multiplier test diagnostics for spatial dependence and spatial heterogeneity[J]. Geographical analysis, 1988.20(1): 1– 17.

[23] 苏屹,林周周. 区域创新活动的空间效应及影响因素研究[J].数量经济技术经济研究,2017.34(11):63-80.

[24] BURRIDGE P. On the cliff-ord test for spatial correlation[J]. Journal of the royal statistical society: series b, 1980. 42(1): 107- 108.

[25] ANSELIN L. Model validation in spatial econometrics: a review and evaluation of alternative approaches[J]. International regional science review, 1988. 11(3): 279-316.

[26] ANSELIN L. Spatial dependence and spatial structural instability in applied regression analysis [J]. Journal of regional science, 1990.30(2): 185-207.

[27] ELHORST J P. Matlab software for spatial panels[J]. International regional science review, 2014. 37(3): 389–405.

[28] 韩峰, 阳立高.生产性服务业集聚如何影响制造业结构升级?—— 一个集聚经济与熊彼特内生增长理论的综合框架[J].管理世界,2020.36(2):72-94. 219.

[29] HEPPLE L W. Bayesian model choice in spatial econometrics[M]. Oxford: Emerald, 2004: 101- 126.

[30] MUELLER J M, LOOMIS J B. Bayesians in space: using bayesian methods to inform choice of spatial weights matrix in hedonic property analysis[J]. The review of regional studies, 2012. 40(3): 245-255.

[31] GELFAND A E, SMITH A F M. Sampling-based approaches to calculating marginal densities[J]. Journal of the american statistical association, 1990. 85(410): 398.

[32] ORD K. Estimating methods for models of spatial interaction[J]. Journal of the american statistical association, 1975. 70(349): 120-126.

[33] ANSELIN L. Some robust approaches to testing and estimation in spatial econometrics[J]. Regional science and urban economics,1990. 20(2): 141-63.

[34] KELEJIAN H H, ROBINSON D P. A suggested method of estimation for spatial interdependent models with autocorrelated errors, and an application to a county expenditure mode[J]. Papers in regional science, 1993. 72(3): 297-312.

[35] HANSEN LP. Large sample properties of generalized method of moments estimators[J]. econometrica, 1982. 50(4): 1029- 1054.

[36] KELEJIAN H H, PRUCHAI R. Specification and estimation of spatial autoregressive models with autoregressive and heteroskedastic disturbances[J]. Journal of econometrics, 2010. 157(1): 53-67.

[37] WANG W, LEE L F. GMM estimation of spatial panel data models with common factors and a general space–time filter[J]. Spatial economic analysis, 2017. 13(2): 247–269.

[38] GETIS A, GRIFFITH DA. Comparative spatial filtering in regression analysis[J]. Geographical analysis, 2002. 34(2): 130– 140.

[39] ELHORST J P. Unconditional maximum likelihood estimation of linear and log-linear dynamic models for spatial panels[J]. Geographical analysis, 2005. 37(1): 85– 106.

[40] BESAG J, YORK J, MOLLIE A. Bayesian image restoration with two applications in spatial statistics[J]. Annals of the institute of statistical mathematics, 1991. 43(1): 1-59.

[41] HEPPLEL W. Bayesian techniques in spatial and network econometrics: 1. model comparison and posterior odds[J]. Environment and planning a, 1995. 27(3): 447-469.

[42] LESAGE J P. Bayesian estimation of limited dependent variable spatial autoregressive models[J]. Geographical analysis, 2000. 32(1):19-35.

[43] LESAGE J P, PACE R K. Introduction to spatial econometrics[M]. New York: Chapman and Hall, 2009.

[44] 樊元,刘云啟,李瑞杰.空间计量模型的演化研究综述[J].统计与决策,2016(20):35-39.

[45] 王守坤.空间计量模型中权重矩阵的类型与选择[J].经济数学,2013.30(3):57-63.

[46] 古恒宇,揭阳扬.西方空间计量经济学研究进展[J].地理与地理信息科学,2023. 39(6):106- 114.

[47] LEELF, YU JH. QML estimation of spatial dynamic panel data models with time varying spatial weights matrices[J]. Spatial economic analysis, 2012. 7(1): 31–74.

[48] 欧变玲, 郎冰,张非同.时变空间权重矩阵面板数据模型稳健 LM 检验有效性研究[J].统计研究,2015.32(10):98- 105.

[49] ZELLNER A. An efficient method of estimating seemingly unrelated regressions and tests for aggregation bias[J]. Journal of the american statistical association, 1962. 57(298): 348-368.

[50] FIK T J. Hierarchical interaction: the modeling of a competing central place system[J]. The annals of regional science, 1988. 22(2):48–69.

[51] 杨姗姗,任冬梅,贾菲.空间计量理论与应用研究综述[J].统计与决策,2020.36(6):39-42.

[52] 邓荣荣,张翱祥,陈鸣.低碳试点政策对生态效率的影响及溢出效应——基于空间双重差分的实证分析[J].调研世界,2022(1):38-47.

[53] 罗玉波,王轶凡.空间面板数据混合效应模型的贝叶斯分位数回归[J].统计与决策,2021.37(8):35-39.

[54] 张文爱,罗润万.空间门限效应模型:设定、估计与检验[J].统计与信息论坛,2023.38(9):3- 16.

[55] ANSELIN L, LE GALLO J, JAYET H. Spatial panel econometrics[M]. Berlin: Springer, 2008: 625-660.

[56] FOTHERINGHAM AS, CHARLTON ME, BRUNSDON C. Geographically weighted regression: a natural evolution of the expansionmethod for spatial data analysis[J]. Environment and planning a, 1998. 30(11): 1905– 1927.

[57] ANSELIN L. Thirty years of spatial econometrics[J]. Papers in regional science, 2010. 89(1): 3–25.

[58] FINGLETON B. Estimates of time to economic convergence: an analysis of regions of the european union[J]. International regionalscience review, 1999. 22(1): 5-34.

[59] REY S J, MONTOURI B D. US regional income convergence: a spatial econometric perspective[J]. Regional studies, 1999. 33(2):143- 156.

[60] 吴玉鸣,徐建华. 中国区域经济增长集聚的空间统计分析[J].地理科学,2004(6):654-659.

[61] 徐盈之,朱依曦,孙剑.知识溢出与区域经济增长:基于空间计量模型的实证研究[J].科研管理,2010.31(6):105- 112.

[62] 张学良. 中国交通基础设施促进了区域经济增长吗——兼论交通基础设施的空间溢出效应[J].中国社会科学,2012(3):60-77.

[63] 陶金国,刘海艳.战略性新兴产业集聚、空间溢出效应与区域经济增长质量[J].统计与信息论坛,2020.35(5):26-34.

[64] 陈俊.空间知识外溢如何影响区域经济增长——理论机制与经验证据[J].统计研究,2021.38(5):70-81.

[65] ANSELIN L, VARGA A, ACS Z. Local geographic spillovers between university research and high technology innovations[J]. Journalof urban economics, 1997. 42(3): 422-448.

[66] JAMES JB. Using spatial econometric techniques to estimate spatial multipliers: an assessment of regional economic policy in yucatan,mexico[J]. The review of regional studies, 2003. 33(2): 121- 141.

[67] MADDISON D. Environmental kuznets curves: a spatial econometric approach[J]. Journal of environmental economics and management, 2006. 51(2): 218–230.

[68] 窦雪霞,程开明,窦志强.创新溢出的空间尺度与实证检验[J].科研管理,2009.30(4):51-56. 88.

[69] 杨勇,朱乾,达庆利. 中国省域企业家精神的空间溢出效应研究[J].中国管理科学,2014.22(11):105- 113.

[70] 陈怡安. 中国海归回流企业家精神的空间溢出效应研究[J].世界经济文汇,2017(3):102- 120.

[71] 李小平,余东升,余娟娟.异质性环境规制对碳生产率的空间溢出效应——基于空间杜宾模型[J].中国软科学,2020(4):82-96.

[72] CARLINO G A, CHATTERJEE S, HUNT R M. Urban density and rate of inventions[J]. Journal of urban economics, 2007. 61(3):389-419.

[73] 蓝庆新,陈超凡.新型城镇化推动产业结构升级了吗?——基于中国省级面板数据的空间计量研究[J].财经研究,2013.39(12):57-71.

[74] 张翠菊,张宗益. 中国省域产业结构升级影响因素的空间计量分析[J].统计研究,2015.32(10):32-37.

[75] 刘玉凤,高良谋.异质性环境规制、地方保护与产业结构升级:空间效应视角[J].中国软科学,2020(9):84-99.

[76] 郭守亭,金志博.数字普惠金融对区域产业结构升级的空间溢出效应研究[J].经济经纬,2022.39(6):77-87.

[77] 刘明.空间回归模型设定方法探讨[J].统计与决策,2018.34(1):5-9.

[78] 姜磊.空间回归模型选择的反思[J].统计与信息论坛,2016.31(10):10- 16.

关注SCI论文创作发表,寻求SCI论文修改润色、SCI论文代发表等服务支撑,请锁定SCI论文网!

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/jingjilunwen/76954.html