【摘 要】 在我国制造业中,高技术产业处于领先地位,该产业作为科技创新的重要领域,技术 辐射性是其重要特点,传统制造业会受到技术牵引力而产业升级,同时,它也映射当今世界的尖高 端技术产业化进程,是国家竞争力的重要体现 。通过利用生命周期划分,重点研究高技术产业中 的处于成长期的“ 隐形冠军 ”企业,样本来自 2022 年工信部发布的中国 507 家“ 隐形冠军 ”企业,经 过挑选和剔除,选取了符合高技术产业的 45 家“ 隐形冠军 ”企业构建反映其融资效率指标,运用 DEA 模型及 Malmquist 指数,从静态和动态两方面对 45 家“ 隐形冠军 ”企业 2017—2021 年的效率值 进行分析,并应用 Tobit 模型来探究影响融资效率的影响因素 。结果表明:2017—2021 年综合效率 低是受纯技术效率和技术效率进步均值较低影响 。动态分析显示,技术效率的大幅下降是造成融 资效率低下的主要原因 。影响因素分析显示,企业盈利能力、成长能力、偿债能力、营运能力的提 升会提高企业的融资效率,但资产规模的增加会降低非国有“ 隐形冠军 ”企业的融资效率。

高技术产业是指利用当代前沿技术(如信息技术 、生物工程和新材料等领域),生产出高科技产品的产业群 。高技术产业是一种研发投资较高 ,研发人员较多的产业 ,它的发展速度很快 ,对其他 产业的渗透能力也很强 。我国将国民经济行业中对外投资投入强度相对较高的制造业行业划分 为:航空 、航天器及设备制造业 ,医药制造业 ,电子及通信设备制造业 ,医疗仪器设备及仪器仪表制 造业 ,计算机及办公设备制造业 ,信息化学品制造业等六大行业 。这类产业技术密集程度高 ,在国 家自主创新中占有举足轻重的地位 。 由于我国高技术企业起步时间比较晚 ,行业成熟度不够 ,在金 融资源分配上 ,融资难 、融资效率低下是高技术企业亟须解决的主要障碍 ,其中成长期中的“ 隐形 冠军 ”企业在产业中对融资需求更高 。

一、文献综述

“ 隐形冠军 ”这一概念最早是由德国学者赫尔曼 ·西蒙教授提出 [1] ,在他的定义中,“隐形冠军 ” 是指在特定行业中占据绝对优势 ,年销售额在五十亿欧元以下 ,并且不会被大多数人所熟悉的企 业 。在后续研究中 ,Simon 调整了隐形冠军的界定标准 [2] ,主要有以下四项:国际市场份额占总销售 额的一半以上 ;在国际市场上占有一定的份额 ;近五年的销售额增长率在 10%以上 ;公司规模在 1 万人以下 。在最近研究中 ,他进一步认为 [3] ,德国是世界上拥有最多“ 隐形冠军 ”企业的国家 ,经历 了一个超级全球化阶段后 ,德国“ 隐形冠军 ”企业面临着不断崛起的中国竞争对手的挑战 ,中国拥 有丰富的数字化 、商业生态系统和可持续发展等新驱动优势 ,对此需要与中国开放合作 。在国内研 究中 ,王华 [4] 认为我国中小企业应集中力量发展自身核心业务 ,且要争取在相关领域达到全球领先地位 ,成为“ 隐形冠军 ”企业 ;李长安 [5] 认为 ,经过长期发展 ,我国存在部分创新能力强的中小企业 、 同时在细分市场中为单项冠军的“隐形冠军 ”企业 ,这些企业是我国中小企业的榜样 。 国内外学者 对“隐形冠军 ”企业界定明晰,我们主要研究的是具有中国特色的“隐形冠军 ”企业 。

近年来,国内外越来越多的学者深入研究高技术企业融资问题,国外学者 Jayaraman 和 Shivakumar[6] 从资金配置角度定义融资效率 ,认为企业应将融入资金合理分配到生产经营的过程中 ,提高资金的 利用效率 ,避免资源浪费 ,优化资源配置 ,最终提升企业的融资效率 ;Hogan 和 Hutson[7] 在调查了 117 个爱尔兰高科技软件企业的融资效率后 ,发现股权融资使得软件企业的融资效率更高 ,并且成为他 们最主要的融资渠道 ;国内学者张恒 ,杜华东 [8] 的研究表明高技术企业的发展面临着较为显著的资 金制约 ,会导致融资效率低下 ,政府部门应在金融机构与高技术企业之间 ,起到牵线搭桥 、价值评 估 、信用担保 、风险补偿等作用 ;姚梦琪 ,许敏 [9] 认为企业融资效率与研发投入呈显著正相关关系 , 并且非国有企业比国有企业的促进作用更强 ;李志起 [10] 的研究表明北京地区“ 隐形冠军 ”企业对融 资需求巨大 。这些学者主要研究高新技术企业融资效率问题 ,研究对象不全面 ,据此我们研究高技 术“隐形冠军 ”企业融资效率,并提出其他建议 。

在对高技术企业融资效率评价方法上 ,主要有三种:模糊综合评价法 、熵值法和数据包络分析 法 [11] 。在这些方法中 ,由于数据包络分析方法( DEA 模型)具有更加客观的特点 ,而且不需要主观地 选择指标和决策权重 ,因此 ,大部分的研究人员都使用 DEA 模型来测量融资效率 ,然后使用 DEA- Malmquist 模型来评估融资效率 。 肖义萍 ,宋良荣 [12] 通过两阶段 DEA 模型将融资过程分成两个子阶 段 ,最后运用 Malmquist 指数分析智能制造企业所处不同行业的融资效率 ;姚瑶 ,邹小磊 [13] 构建高新 技术企业的融资效率评价指标体系 ,运用 DEA-Malmquist 方法来对我国上市企业中的高新技术企 业的融资效率进行分析 ;刘国曦 [14] 运用主成分分析与 DEA模型对 2016 — 2019 年湖北省新三板公司 融资效率进行研究等 。我们参照上述方法 ,对融资效率进行了分析 ,并根据所获得的效率值截断特 征,使用 Tobit 模型对融资效率影响因素进行评价 。

综上所述 ,近年来学者们主要是研究高技术中普遍多数企业的融资问题 ,对于“ 隐形冠军 ”企 业融资效率的研究缺乏 ,亟待研究 。 因此 ,将从企业成长期视角来探寻“ 隐形冠军 ”企业的融资效率问题 。

二、融资效率的评价

(一)DEA 模型

结合高技术“隐形冠军 ”企业的融资现状 ,拟选取与现实更为吻合的规模回报变量模型( BCC ), 根据衡量效率的方法 ,数据包络分析可以分为产出导向型 、投入导向型和无导向型 ,为获取企业各 单位效率值,故选择投入导向模型 。

假设有 n 个决策单元( DMU ),各决策单元具有 m 种投入 、q 种产出 ,xij 为第 j 个决策单元的第 i 项投入量 ,yrj 表示第 j 个决策单元的第 r 项产出量 ,当单元满足无效性 、凸性和锥性三个条件 ,则 生产可能集表示为:

T = {(x y)∣x ⩾λjxij y⩽λjyrj ;i = 1 2 ⋯ m ; r = 1 2 ⋯ q;j = 1由此得到如下的 BCC 模型: min θ−εs− + s+)∑j(n) = λjxij + si(−) = xikj(n) = λj =1λ ≥ 0 s− ≥ 0 s+ ≥ 0 i = 1 2 … m ; r = 1 2 … q;j = 12 ⋯ n}2 … n( 1 )( 2 )

对于上述模型 ,s− 和 s+ 分别为投入和产出的松弛变量 ;xik 为第 k 家“ 隐形冠军 ”企业的第 i 项投入 ;yrk 为第 k 家“ 隐形冠军 ”企业的第 r 项产出 ;ε 是一个常量 ;θ 为被评价单元范围为( 0.1]的 效 率 值 。 根 据 模 型 的 定 义 ,若 θ = 1 s− = 0 s+ = 0 表 明 DMU 纯 技 术 效 率 有 效 ;若 θ 1 或 s− ≠ 0 s+ ≠ 0 ,表明 DMU 纯技术效率无效 。

(二)Malmquist 模型

DEA 模型以技术效率的概念为基础 ,从静态的角度 ,针对某一时段的截面数据 ,对决策单元的 效率进行评估 。 由于生产是一个持续性过程 ,同时生产技术也在不断地更新 。 当被评价 DMU 的 数据为包括多个时间点观测值的面板数据时 ,Malmquist 全要素生产率指数能够对生产技术的变 化 、决策单元技术效率的变化展开分析 ,从动态的角度 ,对不同时期的效率值进行纵向比较 。 以 xk(t) yk(t) xk(t)+ 1 yk(t)+ 1 分别表示被评价 DMUK 在时期 t 和 t + 1 的投入产出值 ,为简便 ,后文以 xt yt xt + 1yt + 1 表示 t 时期的 Malmquist 指数表示为:Mk t (xt + 1 yt + 1 xt yt) = Ex t(+ 1) y(y)t(t)1) ,t+1 时期的 Malmquist 指 数表示为:Mk t + 1(xt + 1 yt + 1 xt yt) = EEt(t + 1)x t(+ 1) y(y)t(t)1) 。为了避免时期选择造成的差异 ,用几何平均值衡量从 t 到 t+1 期 Malmquist 全要素生产率指数:M (xt + 1Et (xt + 1 yt + 1) Et + 1(xt + 1 yt + 1)Et (xt yt) Et + 1(xt yt)( 3 )其中 ,Et (xt yt) 和 Et + 1(xt + 1 yt + 1) 分别为决策单元在两个时期的技术效率值 ,技术效率的变化值EC = Etx t(t +) 1+ 1) 表示 t 到 t + 1 期因技术创新产生的变化 。Malmquist 指数反映同一高技术企业从 t到 t + 1 期的融资效率变化情况 。该指数又可以分解为:Mk t + 1(xt + 1 yt + 1 xt yt) = Etx(t)t(+) 1+ 1) ×Et(E)x(t)t) Et(E)x t(t +)1 y(yt)t(+))= EC × TC ( 4 )= PTE × SE × TC

在 BCC模型中 ,技术效率值可分为两类:纯技术效率( PTE )和规模效率( SE )。 当 PTE 大于 1 时 表示纯技术效率改善 ,反之相反 ;当 SE 大于 1时表明 DMU 向最佳生产规模靠近 ,反之相反 ;当 EC 大于 1 时表示技术效率增加 ,小于 1 时表示技术效率降低 ,等于 1 时表示技术效率不变;TC 大于 1 时表明技术进步,小于 1时表明技术退步,等于 1 时表示技术不变 。

(三)变量选取与样本来源

企业样本数据来源于 2022 年工信部公布的 507 家“隐形冠军 ”企业 ,根据是否符合高技术行业 , 数据是否完善两方面 ,从其中选取 45家高技术“ 隐形冠军 ”企业 ,这些企业分布于高技术产业界定 的六大行业之中 。根据企业生命周期的划分 [15] ,如表 1 所示 ,采取现金流量模式法对企业生命周期 进行度量 ,从投资 、筹资 、经营三种现金流净额 ,来反映企业在不同阶段的增长速度 、盈利能力及偿 债能力等诸多信息 ,由此可以将企业分为成长期 、成熟期和衰退期三个阶段 [16] 。根据表 1 划分企业 生命周期方法,经过测算所选择的 45 家公司都处在成长期中 。

通过查阅“ 隐形冠军 ”企业 2017 — 2021 年报数据 ,结合学者的研究以及“ 隐形冠军 ”企业特点 , 选取的投入指标有总资产 、研发费用 、财务杠杆 、营业总成本 、资产负债率 ;产出指标有营业收入 、 净利润 、营业总收入增长率 、净资产收益率 、资产报酬率 、总资产周转率 。

在运用 BCC模型时,要求样本的个数是投入产出指标总数的 3 倍以上,有 45 个样本 、11 个评价指 标;并且要求评价指标的数据必须为非负数,所以需要对原始数据进行标准化处理,公式为:Y = 0. 1 + 0.9 ×( 5 )

式( 5 )中,X 为原始值,Y 为调整后的值;Xmin 为该变量的最小值,Xmax 为最大值 。

(四)融资效率结果分析

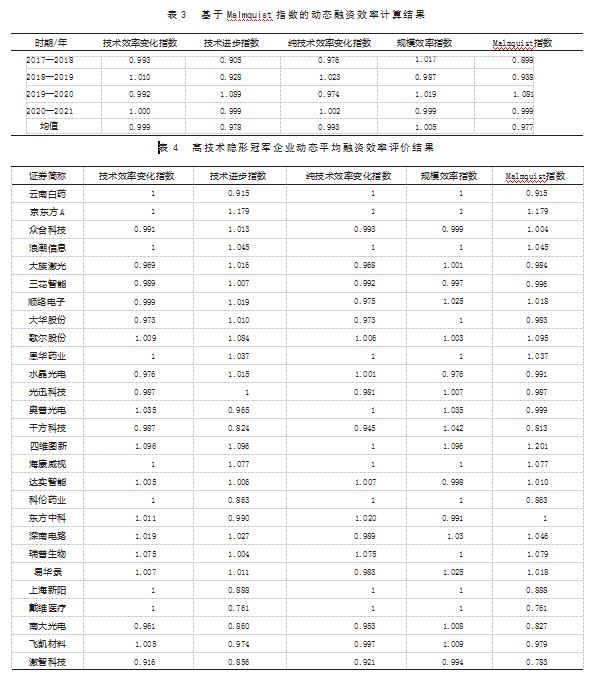

1.静态分析 。BCC 模型的评价结果 ,可以从一个静态的角度 ,计算出“隐形冠军 ”公司在某一年 中的各个效率值 ,效率值为 1 表示完全效率 ,不为 1 表示效率不完全 。对 45家成长期的高技术“ 隐 形冠军 ”企业 2017 — 2021 年融资效率进行评价 ,由表 2 可知 ,2017 — 2021 年 ,我国“隐形冠军 ”企业的 总体融资效率不完全有效 ,其中 ,2019 年 、2021 年 45 家公司中 ,大部分公司的综合效率都是 DEA 不 完全有效 ,只有 19 家公司(占比 42.22%),它们的综合效率值都是 1.投入产出的松弛变量均为 0.说 明其为“强有效”。表明这 19 家“ 隐形冠军 ”企业的资源配置能力较好 ,资源使用效率较高 ,因此其 投入与产出均为最优 ,而且它们的生产地点都在技术前沿 ,所以它们的投入和输出都不会减少 ,也 不会增加 ,处于帕累托最优的状态 。在这种情况下 ,纯技术效率和规模效率都是最大的 ,这表明企 业的生产规模和生产效率都已经达到了最佳水平 。但是 ,超过一半的“隐形冠军 ”企业纯技术效率 和规模未达到 1 表示都是效率不完全 ,由此可得 ,它们的资源配置能力较差 ,投入产出还有很大的 提升空间 。总体而言 ,2017 — 2021 年 ,综合效率平均呈现出逐步降低的趋势 ,最高点为 0.912.而规 模效率平均则呈现出逐年提高的趋势 。

2. 动态分析 。BCC 模型所测出的融资效率只能对某一年度上的数据进行分析 ,这导致无法了 解在一段时间内的融资变化 ,因此需要利用 Malmquist 指数来进行动态分析 ,其结果如表 3 所示 。 从 整 体 上 来 看 ,2017 — 2021 年 Malmquist 指 数 波 动 率 较 强 ,它 表 现 出 了 先 上 升 后 下 降 的 趋 势 。在 2019 — 2020 年期间 ,动态指数值最高达到了 1.081.这是因为技术进步值和规模效率值都得到了提 升,它的提升幅度要比技术效率变化值和纯技术效率变化值的下降幅度要大 。与此同时,在 2017 — 2018 年 ,动态指数数值最低 ,达到了 0.899.这是因为技术进步值 、技术效率变化值和纯技术效率变 化值都小于 1.无法达到完全效率 。2017 — 2021 年的动态指数平均为 0.977.表明 45 家“ 隐形冠军 ” 公 司 在 这 5 年 中 的 总 体 融 资 效 率 下 降 了 2.3% ,技 术 效 率 变 动 指 数 和 技 术 进 步 指 数 分 别 下 降 了 0.01% 、0.22% 、0.07% 、0.07%和 0.05% 。Malmquist 全要素生产率指数由技术效率值 、纯技术效率变化 指数以及技术进步指数三部分组成 ,要想让资金效率得到提升 ,就必须从技术效率 、纯技术效率和 技术进步三个方面来进行推进 。

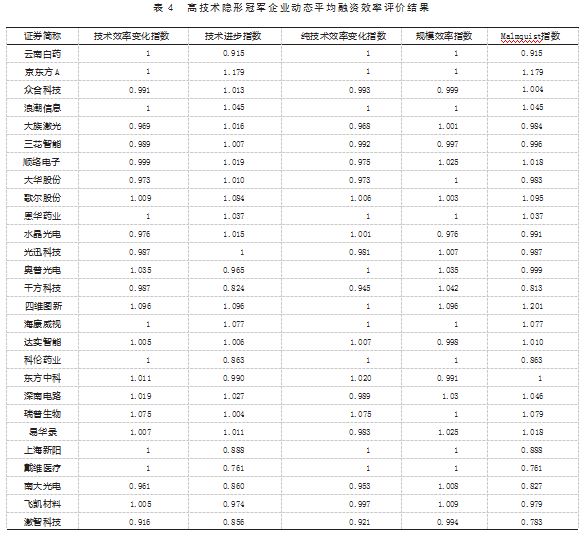

通过对 45家高技术“ 隐形冠军 ”企业进行融资效率测评 ,评价结果如表 4 所示 。 其中有 21 家 “ 隐形冠军 ”企业的平均 Malmquist 指数大于 1.剩下公司的 Malmquist 指数都在 1 以下 ,仅一半的公 司融资效率在逐年提高 。从原始数据中可以看到 ,指数大于 1 的都是具有相对较高的生产规模的 企业 ,它们的资产负债率比较低 ,信用度比较好 ,而且融资也比较容易 ,并且有较高的效率 。从动 、 静两个角度 ,剖析了 2017 — 2021 年“隐形冠军 ”企业的综合融资效率 。技术进步指数较低是影响综 合效率低的关键因素 ,说明大多数企业未达到最优研发创新能力 ;对于高技术“ 隐形冠军 ”企业而 言 ,可以从纯技术效率 、技术效率以及技术进步三个方面来提高融资效率 ,特别是技术进步效率 , 如三安光电 、戴维医疗 、千方科技等技术进步率低影响其动态效率指数的提升 。

三、融资效率的影响因素

(一)模型选择

在上文 DEA模型分析的基础上 ,得到的效率值取值范围为 (0 1] ,利用 DEA模型测算的截断效 率值作为因变量 ,来研究融资效率的影响因素 。 因此 ,选择包括了规模效率和纯技术效率两个因素 的综合技术效率值作为融资效率的衡量指标 ,以使实证更加具有真实性与全面性 。Tobit 模型具体 表达如下:

Yi = i +εi 0 < Yi∗⩽1 i = 1 2 … n ( 6 )

式( 6 )中 ,Yi 代表融资效率值 ,代表截断因变量 ,αi 表示截距项 ,βi 表示相关系数 ,Xi 表示自变 量,εi 代表随机误差项,且服从正态分布 N 0 σ令,Zi = αi + βi Xi 对数似然函数为:ln L = Y[1−∅()] +[ln−()2] ( 7 )

式( 7 )中 ,表示为累积分布函数;利用最大似然方法对模型中的参数进行了估计 ,并将其取值设 为 0.求解该方程组 。

(二)变量选取与模型构建

影响“成长期的隐形冠军 ”企业融资效率的因素主要有两类:内部因素与外部因素 。选取 6 个 指标进行深入分析 ,对于内部因素 ,各项指标如下:资产总计(对数),反映企业的整体发展规模程 度 ;营业收入增长率 ,反映企业未来带来的收益 ;经营现金流量负债比 ,反映企业偿债能力高低 ;股 权集中度 ,反映企业治理结构 ;总资产周转率 ,反映企业对资金的运用能力 。对于外部因素 ,用 GDP 增长率作为控制变量,反映国家整体经济情况对企业融资影响 。

TE(i t) = β1ROE(i t) + β2 YOY(i t) + β3CD(i t) + β4 FSH(i t) + β5LNAsset(i t) + β6 TAT(i t) + GDP(i t) + εi t ( 8 )

式( 8 )中 ,β 为回归系数;i 代表第 i 家企业;t 代表 2017—2021 年;TE 为综合技术效率值 ,即企 业的融资效率值 。

(三)回归结果分析

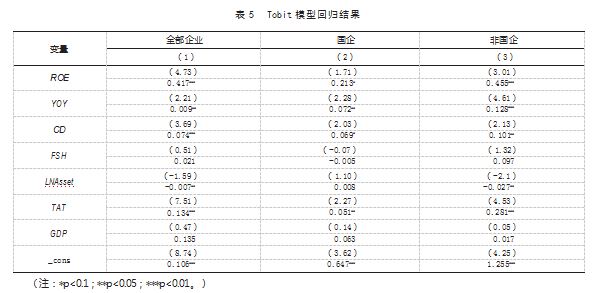

利用 stata16 对上述影响因素进行 Tobit 回归分析,全部企业、国企和非国企的回归结果如表 5 所示 。

表 5给出了对整个和分组两个样本的影响因素的回归结果 ,总的来说 ,大多数自变量都在 10% 的水平上通过了显著性检验 ,而且解释变量和控制变量的正 、负值也符合前面的理论分析和现实状 况 。分析结果显示 ,从全样本来看 ,净资产收益率与融资效率正相关 ,企业盈利能力会对融资效率 产生影响 ,因此企业应当增强自身盈利能力 。企业的营业收入增长率与融资效率正相关 ,表明“隐 形冠军 ”企业成长能力越强 ,其融资效率越高 。经营现金流量负债比与融资效率正相关 ,表明“ 隐 形冠军 ”企业偿债能力越强 ,融资效率越高 ,因此企业可以增加流动负债的比重 。股权集中度与融 资效率不显著相关 ,这可能是由于大多数高技术“ 隐形冠军 ”企业自身规模较小或其他因素决定 , 股权集中度对企业融资影响有限 。对于非国有“ 隐形冠军 ”企业来说 ,资产总额与融资效率负相 关 ,这表示企业资产规模越大 ,融资效率越低 ,可能非国有“ 隐形冠军 ”企业大多数市值规模不高 , 其管理能力水平普遍较低 ,这与资产规模扩张速度形成错配 ,企业管理水平跟不上企业扩张 ,导致 融入的资金无法有效运用到资源配置中 ,融资效率降低 。然而 ,对于国有“隐形冠军 ”企业来说 ,资 产总额与融资效率正相关 ,这表示企业资产规模越大 ,融资效率越高 ,可能国有“隐形冠军 ”企业优 良资产较多 ,可以良好协调市值扩张与企业管理 ,提高自身融资效率 。总资产周转率与融资效率正 相关,“隐形冠军 ”企业的总资产周转率越高 ,表明企业的运营能力越强 ,资产的流入到产出的时间 越短,企业融入的资金高效运用并获利,会使融资效率提升 。

四、研究结论及建议

通过运用 DEA-Malmquist 指数法测度处于成长期的高技术“ 隐形冠军 ”企业 ,然后利用 DEA- Tobit 模型识别出融资效率的稳定性关键影响因素 。主要结论如下 。

第一 ,2017 — 2021 年中国高技术 45 家成长期的“ 隐形冠军 ”企业整体的融资效率不稳定 ,其受 技术效率 、纯技术效率及技术进步均值波动影响 。其中 ,技术进步均值是降低融资效率的关键因 素 ,这会导致企业产品市场竞争力不足 ,影响企业利润 ,进而降低企业融资效率 ,因此,“隐形冠军 ” 企业在成长过程中 ,必须加强对技术研发 、产品创新的研究 ,加大对研发的投资力度 ,引进更多的 优秀人才和国外先进技术 ,提升投资产出效率 ,构建 R&D 转换机制 ,不断对装备 、技术等进行改 进 、创新 ,提升资本利用效率 。此外 ,高技术“ 隐形冠军 ”企业还应充分利用国家创新科技基金 ,积 极提升企业产品的质量,在国内和国际市场细分领域中居于领先地位 。

第二 ,对企业而言 ,信用是其经营活动的重要组成部分 ,而负债占现金流的比例越高 ,融资效率 越高 ,我国高科技“ 隐形冠军 ”企业的融资渠道比较窄 ,因为其本身的规模小 、技术更新的风险大 、可抵押物的数量少 ,这可能导致贷款违约情况 ,因此“ 隐形冠军 ”企业应在自身发展的阶段中完善 自身财务状况 ,引入具有高专业度及职业道德的财务人才 ,提高企业信用度 。 同时 ,面对银行等金 融机构借贷要注意长期贷款与短期贷款形成错配 ,以免企业现金流出现问题 ,故“ 隐形冠军 ”企业 应该审视自己负债情况,规划好生产经营与债务期限之间的关联 。

第三 ,对于成长期的非国有“隐形冠军 ”企业来说 ,资产规模与融资效率负相关 。企业在不同发 展阶段有不同的融资需求 ,如果企业融资规模与自身发展阶段不匹配 ,则会造成资金闲置甚至浪 费 ,降低资金的使用效率 ,导致融资效率降低 ,不利于企业长久发展 。 因此 ,非国有“ 隐形冠军 ”企 业应结合自身的发展阶段 、经营管理水平 、融资能力 、市场环境 ,寻求适度的融资规模 ,提升自身融资效率 。

第四 ,成长期的“隐形冠军 ”企业的盈利能力 、成长能力和营运能力与融资效率正相关 。盈利能 力反映企业为所有者带来的收益 ,也能使企业保持稳定健康地运营 ,成长能力和营运能力反映企业 未来发展趋势 、发展速度和资金利用能力 。这三种能力吸引广大投资者对其投资 ,因此企业应注重 这些能力的提升,让自身融资能力增强,提升融资效率 。

【参考文献】

[1] Hermann Simon.Hidden Champions in the Chinese Century:Ascentand Transformation [J]. International Business&Economics Studies,2021,4(1).

[2] SIMON H.Hidden champions of the twentyfirst century:The success strategies of unknown world mar- ket leaders[M].New York:Springer Science & Business Media,2009.

[3] Hermann Simon.You Don't Have to be German to be a “ Hidden Champion ”[J].Business Strategy Review, 1996,7(2).

[4] 王华 . 隐形冠军是怎样炼成的[J].企业管理,2009(11):55-58.

[5] 李长安 . 中国企业如何塑造更多的隐形冠军[J].人民论坛,2021(10):82-85.

[6] Jayaraman,S,Shivakumar,L.Agency-based demand for conservatism:evidence from state adoption ofan- titakeover laws[J].Rev AccountStud18,2013:95-134.

[7] HOGANT,HUTSONER.Capital structure in new technology-based firms:evidence from the Irish software sector[J].Global Finance Journal,2005,3(15):369-387.

[8] 张恒,杜华东 .我国高技术企业融资的现状及政府参与方式研究[J].中国行政管理,2014(5):49-51.

[9] 姚梦琪,许敏 .高新技术企业融资效率对研发投入的影响[J].科技管理研究,2019,39(1):129-136. [10] 李志起 .促进北京隐形冠军企业高质量发展研究[J].科技智囊,2021(10):5-11.

[11] 李斌,张梦丹,李利华 . 我国融资效率研究热点及演化趋势——基于 CiteSpace 的可视化计量分析[J].国土资 源科技管理,2022,39(4):102-115.

[12] 肖义萍,宋良荣 . 基于 DEA-Malmquist-Tobit 模型的智能制造企业融资效率研究[J].科技与经济,2022,35 (6):56-60.

[13] 姚瑶,邹小磊 .高新技术企业融资效率研究[J].企业改革与管理,2019(13):105-106.

[14] 刘国曦 .基于 DEA 的湖北省新三板企业融资效率研究[J].企业改革与管理,2021(8):103-104.

[15] 黄伟麟,钟夏雨,冼健 . 高新技术制造企业生命周期划分的实证研究——基于资本市场四大板块的经验数据 [J].经济问题,2014(2):85-90.

[16] 王振山,刘艳,赵灵燕 .我国中小企业生命周期与融资成本——基于年龄- 时期- 队列模型[J].上海金融,2020 (7):12-22.

关注SCI论文创作发表,寻求SCI论文修改润色、SCI论文代发表等服务支撑,请锁定SCI论文网!

生产批量问题是物流企业进行生产决策经常遇到... 详细>>

如何设计有效的环境治理政策, 是学术界和政策... 详细>>