SCI论文(www.lunwensci.com)

摘 要: 随着我国金融监管模式的逐步优化以及金融监 管力度的加强 ,我国中小会计师事务所的审计质量以及风控 体系成为国家财政部门的监管重点 。近年来我国整体的中小 会计师事务所的风险事件频发 ,其中主要的原因在于会计师 事务所内部审计风险评估和控制机制的缺失 , 以及会计师事 务所监管制度的不完善 。涵盖多元化审计风控策略、科学审计 风险层级的审计风险控制体系 , 不仅能够有效统筹中小会计 师事务所的审计业务, 还能够通过全方位的风控程序来大幅 度缩小审计风险敞 口 。文章对中小会计师事务所审计风控质 量优化的问题进行了思考, 分析了我国会计师事务所行业发 展背景 ,并提出了中小会计师事务所健全审计风险控制体系 的建议。

0 引言

在我国市场经济规模化发展 、金融市场制度不断完善的 背景下,我国会计师事务所行业的市场规模也在逐步提升,并 且会计师事务所作为社会审计制度的组成部分 ,对推动我国 国家审计、社会审计、内部审计三个审计政策同步发展发挥着 重要的作用 。我国中小会计师事务所现有的审计风险控制机 制较为单一化、碎片化,无法有效涵盖审计业务的全生命周期 以及无法实现全方位无死角的审计风险评估 ,例如部分中小 会计师缺乏多层级的审计复核机制和标准化的审计风险评估 准则,以至于会计师事务所合伙人、项目经理无法准确识别潜 在的审计风险 。而系统性的审计风险控制机制要求中小会计 师事务所从承揽审计业务初期就开展评估审计风险 ,并通过 审计风险控制战略机制、多级审计复核机制、标准化审计风险 评估程序,来对中小会计师事务所的审计风险进行综合把控, 从而推动会计师事务所健康可持续发展 。本文基于系统性审 计风险控制体系的基本内容, 结合当下我国会计师事务所行 业发展背景,从战略、程序、机制等方面提出了中小会计师事 务所搭建系统性审计风险控制体系的策略建议。

一、当下我国会计师事务所行业发展背景概述

2022 年我国前百名会计师事务所的收入总额为 347.56 亿 元 , 同比增长了 10.4% 。在我国金融市场化改革逐步深化、金 融监察制度不断健全的背景下, 我国会计师事务所行业的整 体发展趋势向好,行业的整体体量、竞争结构以及定价模式都 在不断优化。

然而当下我国会计师事务所行业的不规范从业行为仍然 存在, 特别是中小会计师事务所为了提高业务规模而降低了 审计风险控制质量 , 因此我国近年来基于会计师事务所不合 规业务行为、不健全风控机制等乱象,不断出台相关政策来推 动我国会计师事务所行业的可持续发展 。2022 年 4 月我国财 政部发布的《会计师事务所监督检查办法》,强调各级财政部 应该基于数字化的行业监督管理平台对会计师事务所开展全方位的监督监察工作 ,对会计师事务所的审计程序 、风控程 序、内部制度以及信息安全机制等模块进行重点审查,并综合 评估审计业务独立性、高风险审计准则是否符合规范。

二 、审计风险控制体系对于提高中小会计师事务所工作 效益的作用分析

( 一)统筹指导会计师事务所开展规范化审计业务工作

与大型会计师事务所相比, 我国中小会计师事务所的审 计程序还较为简单和单一 ,整个审计项目所涵盖的模块仅仅 包含会计账目审查、财务报表审查,并没有对购销合同 、付款 审批单 、 固定资产采购审批单 、往来账款记录等内容进行全 面、全生命周期的审查,最终导致中小会计师事务所遗漏关键 审计证据,进而导致审计结果失真、审计风险扩大 。而系统性 审计风险控制体系要求中小会计师事务所从承揽审计业务开 始 ,到审计业务结束的全生命周期都开展阶段性的审计风险 评估和预警工作 ,并基于历史审计业务风险水平以及高风险 审计对象特征等, 制定符合中小会计师事务所发展规划的审 计风险控制策略, 以有效统筹会计师事务所的审计业务工作 以及优化会计师事务所的审计风险控制成效 。在审计风险控 制的层级上面,审计风险控制体系通过涵盖注册会计师、审计 项目经经理和合伙人的多级复核的组织架构 ,对中小会计师 事务所的审计业务程序的规范性、审计证据链的完整性、审计 风险指标评估的科学性进行多层级审计管理, 以逐步完善审 计质量控制机制、推动会计师事务所的健康发展。

( 二)缩小会计师事务所审计风险水平

尽管我国会计师行业的市场乱象水平已经逐年减少,但 是每年还是有相当一部分中小会计师事务所受到国家财政部 的处罚 。2022 年,中国财政部组织各地财政部门对 1854 家会 计师事务所开展执业质量检查 ,覆盖面达到全国会计师事务 所总量的 20.43% 。截至 2022 年底,各地财政厅已对 174 家会 计师事务所、418 名注册会计师作出行政处罚 ,超过前三年行 政处罚总量 。多数中小会计师事务所被处罚的原因在于审计 程序不规范以及系统性审计风险控制制度不健全, 例如审计 证据收据不齐全、编制虚假审计材料、无审查出具审计报告 、 审计工作底稿缺失等问题 。而系统性审计风险控制体系首先 就从审计程序的规范性入手, 指导会计师事务所根据监管部 门的要求制定标准化的审计程序以及审计流程, 以有效规范 审计程序不规范而导致的审计风险事件 。 同时审计风险控制 体系强化的风险导向属性, 要求开展全过程的审计风险审核 工作,并基于审计风险指标评估审计业务风险敞口,保障中小 会计师事务所的稳步运营以及缩小会计师事务所的审计风 险。

三 、 中小会计师事务所搭建系统性审计风险控制体系的 策略建议

( 一)制定规范化的审计业务操作和风控程序

规范化的审计业务操作和风控程序是提高中小会计师事 务所审计质量、保障审计业务顺利开展的管理核心所在。因此, 中小会计师事务所第一应该基于本单位历史审计风险事件以 及同行业审计风险暴露点 ,深入分析现有审计业务操作和风控程序的薄弱之处,例如审计内容是否完善、审计流程是否科 学、审计复核机制是否有效、审计风险预警是否运作等等 。第 二 , 中小会计师事务所应该在承揽业务开始就对审计对象进 行一个初步的风险评估 ,并基于评估结果有针对性地制定审 计计划和审计风险防范要点。第三,中小会计师事务所应该逐 步完善审计程序 ,不仅需要基于全面的客户信息以及潜在风 险信息制定独立的审计规划 ,还需要通过完善审计证据链以 及增加抽查比例来扩大审计深度和广度 ,从而提高审计业务 的规范性 。第四,中小会计师事务所还需要基于穿行测试和实 质性测试来全面追溯被审计企业的现金流管理 、资产负债管 理以及合同购销管理的规范性 ,并对于穿行测试和实质性测 试的异常模块进行追溯审查,例如关联方交易、存货管理 、销 售收支管理等重点内容的异常情况。

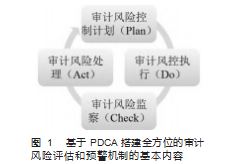

( 二)基于 PDCA 循环搭建全方位的审计风险评估和预警 机制

随着国家财政部门对于会计师事务所审查力度的加大, 全方位的审计风险评估和预警机制已经成为会计师事务所规 避审计风险的关键机制 。因此中小会计师事务所应该增强风 险防范意识,将风险导向、风险监控嵌入审计管理的全过程, 并基于 PDCA 循环搭建全方位的审计风险评估和预警机制 。 图 1 展示了基于 PDCA 搭建全方位的审计风险评估和预警机 制的基本内容 。首先,在审计风险控制计划(Plan)层面,中小会 计师事务所应该按照《会计师事务所监督检查办法》等政策要 求制定科学的审计风险控制计划 ,该计划需要能够涵盖审计 风险控制的前期、中期和后期的工作程序,并需要对不同的潜 在风险情况的处理方法进行明确。其次,在审计风控执行(Do) 层面, 中小会计师事务所应该严格执行标准化的审计业务程 序和风险控制程序,对于异常的审计风险内容及时上报复核。 再其次,在审计风险监察(Check)层面,中小会计师事务所应 该基于多级审计复核机制来对审计过程进行综合检查, 以有效保障审计工作的规范性以及审计结果的准确性 。最后,在审 计风险处理层面(Act),中小会计师事务所应该搭建审计风险 识别和预警机制, 按照识别到的审计风险进行及时准确的分 类处理,例如审计底稿管理风险、审计证据链管理风险 、账目 核查风险等。

四、结语

当下我国中小会计师事务所的业务规模和体量都在不断 扩增 ,但是多数中小会计师事务所往往重视审计业务量的扩 展,而忽视了审计风险的评估、预警和处理,以至于近年来受国 家财政部处罚的中小会计师事务所数量激增。系统性的审计风 险控制制度不仅能够有效统筹会计师事务所的审计业务工作, 还能够通过全过程的审计风险审核机制来优化会计师事务所 的审计风险控制成效,保障中小会计师事务所的稳定发展 。 中 小会计师事务所应该强化风险导向属性,积极搭建系统性审计 风险控制体系, 制定规范化的审计业务操作程序和风控程序, 并基于 PDCA 循环搭建全方位的审计风险评估和预警机制。

参考文献:

[1] 张姝谨 . 注册会计师审计独立性与审计风险研究—— 以立信 会 计 师 事 务 所 、 瑞 华 会 计 师 事 务 所 为 例 [J]. 中 国 市 场 ,2022 (23): 154- 156.

[2] 汪素芳 .会计师事务所审计程序不当浅析及改进建议—— 基 于 2021 年度证监会监管[J].中国注册会计师,2022(05):65- 68.

[3] 娄可凡 .基于 PDCA 循环的会计师事务所审计风险防范和审 计质量控制研究—以立信审计武汉国药科技股份有限公司为例[J]. 市场周刊,2021.34(09):132- 136.

[4] 喻采平 , 周 玉 洁 , 刘祥坚 .披露关键审计事项对盈余管理的影 响—基于会计师事务所声誉的调节作用 [J]. 中国注册会计师,2021 (09):28- 33.

[5] 王翊彤 . 现代风险导向审计在会计师事务所的应用对策分 析—以广东正中珠江会计师事务所对康美药业审计案为例[J].产业 创新研究,2022(05):112- 114.

[6] 杨朝越, 罗筱雅, 李晓玲,钟慧敏 , 罗海文 . 国内外四 大会计师事 务所审计质量的对比研究—基于国内 A 股上市公司的经验数据[J]. 现代商业,2022(03):147- 149.

[7] 刘强安 . 中美审计跨境监管面临的挑战[J].中小企业管理与科 技(中旬刊),2019(10):65- 66.

[8] 胡耘通,谭瑞 . 资本市场中注册会计师审计质量提升探析—— 基于 2015—2019 年中国证监会处罚案例分析[J].广西职业师范学院学 报,2021.33(04):1- 9.

关注SCI论文创作发表,寻求SCI论文修改润色、SCI论文代发表等服务支撑,请锁定SCI论文网!

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/jingjilunwen/74956.html