SCI论文(www.lunwensci.com):

摘 要: 在数字经济的浪潮中,国 有企业作为国有经济发展的主导力量, 需要顺应经济变革形势,发挥示范带头作用 。数字技术为企业业务精细化管理 提供技术基础,加快业财融合进程 。合 同管理是业务管理的重要内容,通过搭 建数字化合同管理平台,财务能够实现 对合同事前预测分析、事中监督控制、 事后总结反馈的全生命周期的管控,进 一步发挥财务价值创造功能 。数字化转 型成为国有企业对标世界一 流企业,具 备世界一 流财务管理能力的必经之路。 同时,数字化转型不仅带来机遇也带来 挑战,转变管理理念、实现信息共享、激 发人才活力 、加强风险防控 、坚持安全 发展才能创造高质量发展格局。

关键词:国企数字化转型 合同管理 财务价值创造 转型

一、引言

新一轮科技革命和产业变革孕育 了数字经济这一新的经济形态 。以数据 信息资源为关键生产要素,以现代信息网络为重要载体,数字技术为经济高速 高质量发展提供强大动力。“十四五”规 划重点提出“ 加快数字化发展,建设数 字中国”“促进数字技术与实体经济深 度融合,赋能传统产业转型升级”,为数 字经济的发展提供了目标和方向。在数 字经济的浪潮中,国有企业作为国有经 济发展的主导力量,需要顺应经济变革 形势,发挥示范带头作用 。2020 年国资 委发布《关于加快推进国有企业数字化 转型工作的通知》,2021 年发布国有企 业数字化转型典型案例,国有企业在数 字化转型过程中创新发展方式,提升现 代化治理水平,进一步构建高质量新发 展格局。

国企数字化转型推进信息技术与 业务管理更深度融合 。合同管理是企业 业务管理的重要表现形式,合同数字化管理成为企业业务精细化管理的重要 推手 。通过数字化技术,实现合同全生 命周期管理和全方面参与管理,克服传 统合同管理弊端 , 有利于发挥协同效应,完善企业管理体系[1] 。互联网、大数 据、云服务等技术转变传统合同管理方 式,能够实现对前期调研分析 、合同正 式签署 、执行 、收付款等全流程信息的 有效整合,汇集企业内外部资源,构建 数字化合同管理平台,搭建企业不同部 门之间、供应链上下游企业之间和行业 内企业之间的数据共享网络 。数字化合 同管理对提高信息流通效率,发挥决策 支持作用 ,加强国有企业风险管控,保 障国有资产安全,提升国有企业经营效 率具有重要意义[2]。

数字经济时代的合同管理也离不 开财务的参与。当前,国有企业正进入 深化改革关键时期,财务工作从传统财务会计向管理会计转型,财务逐步走向 “ 台前”, 为业务部门提供数据支持,为 经营决策提供预测和反馈价值。数字技 术使得财务能够在合同的拟定 、签署、 执行和监督的整个过程中担任重要角 色, 提高财务与业务的融合发展水平, 让财务人员更了解业务的产生与发展, 为业务管理提供事前、事中和事后的信 息支撑和反馈,更好地发挥财务的价值 创造作用。数字化转型为国有企业实现 世界一 流管理水平,具备世界一 流财务 管理能力夯实了技术基础。

二、数字技术驱动财务在合同管理 中的价值创造

( 一)合同签署阶段— 事前预测 分析

在国企数字化转型背景下,财务在 合同管理中的角色也得到拓展 。财务的 职能不局限于事后对业务部门提供的单据资料进行核算,而是能够在合同正 式签署之前对财务风险进行预估和把 控,对包括资金收支 、税款缴纳等方面 开展提前筹划,更系统地开展财务管理 工作,从前端了解业务开展动态,发挥 财务指导作用。

通过搭建数字化合同管理平台,建 立供应商和客户数据库,将以往有关交 易对手方资金收付款情况、资信情况以 及盈利能力、经营状况等财务相关数据 档案化,形成长期 、实时跟踪的供应商 和客户的信息网络,为合同签署前的可 行性分析提供决策依据。根据数字化供 应商和客户档案,动态洞察商业发展机会,增强商务谈判能力,提高竞争力。

通过搭建数字化合同管理平台,将 合同文本内容模板化标准化,实现合同 信息分类模块化处理,将需要涉及财务审核的合同标的物价款、支付方式或收 款方式 、税率 、发票类型等信息进行整 合,重点关注并防范风险 。搭建财务合 同信息网络,打通与业务数据的流通渠 道, 提前对资金收支计划做出预测,对 企业纳税作出筹划,为合同签署决策提 供财务信息支撑。

( 二)合同执行阶段— 事中监督 控制

在合同履行阶段,业务执行情况数 据与财务等部门共享互通,财务监督合 同执行过程,对“ 业务流”和“ 资金流”实时跟踪,能实时获取合同进展数据并对 此进行分析,便于财务有效调整资金计 划 ,通过对回款和付款节点的把控,合 理筹划资金流入和流出的时间节点,提 高资金使用效率[3] 。根据合同约定的执 行节点,进行相应的收入确认或者成本 核算 ;根据合同约定的收付款满足条 件,执行资金管理计划。当实际执行情 况与合同约定不一致时,数字化合同管 理平台会触发预警机制,提醒财务部门 及时调整资金计划。

当合同需要变更、解除或发生纠纷 时,财务部门连同法务部门 、业务部门 等利用数字化合同管理平台的合同执行情况数据展开分析,及时作出风险评 估和应对方案,有效减少给公司带来的 损失。

(三)合同完成阶段— 事后总结 反馈

数字化转型为合同的全生命周期 管理带来便捷,合同管理从前期调研分 析到收付款情况,再到执行或者变更解 除全流程的信息实现各部门共享互通 。 财务综合合同全过程信息 , 开展分析, 及时总结和反馈,为决策提供支持。

合同执行完毕,财务参与合同总结 和评价,评估合同实现效益,统计整体 经营状况 ,进行统计并形成分析报告。合同执行材料在数字化合同管理平台 实现电子化归档 , 并且与会计档案对 应,便于事后调取档案。

通过搭建数字化合同管理平台,实 现信息流、资金流、业务流“ 三流合一”, 促进企业内部部门之间和供应链企业 之间的交流,打通产业内部的数字化升 级 。数字技术不仅能够整合业务和财务 数据,还有力提升了财务在事前、事中、 事后合同管理的参与地位,让财务融入 业务,让业务融合财务,发挥财务的价 值创造功能,更好地为企业经营发展服务。

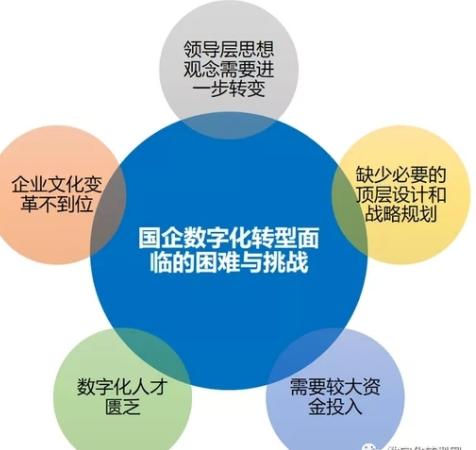

三、数字化转型带来的机遇和挑战

国有企业数字化转型给业财更深 度融合提供了机遇, 同时也带来了挑 战。

一方面,合同管理是公司业务管理 的重要组成部分,数字化转型为合同全 生命周期管理提供技术基础 , 为业务、 财务数据共通互享提供可能 。财务通过 参与合同全生命周期管理,了解业务运 行模式,提前评估和控制风险,监督合 同的执行并提供决策支持,创造财务价 值,提高企业精益化管理水平 。 另一 方 面,数字化转型不是 一 蹴而就,而是系 统性、长期性的 。首先,当前正处于加快 推进国企数字化转型阶段,相关配套技 术基础仍不够完善 , 如电子签章的使 用、数字合同台账的建立易引发的资金 安全、信息泄露安全问题亟待解决 。其 次 , 除了技术不完善带来的相关风险, 多部门参与也可能造成互相推诿、责任 不明确的局面[4] 。此时,完善制度,明确 权责,建立规范标准,优化绩效评估体 系是实现业财更快更好融合的必要措 施 。最后,数字化转型对加强人才队伍 建设提出更高要求 。 为适应数字化转 型,学习如何应用数字技术为企业发展 服务成为新时代人才培养的方向。

四、应对数字化转型挑战

( 一)战略推进,转变管理理念

在数字化转型时期,国有企业需要 在战略层面坚持发展数字技术,在业务 领域应用数字技术,让数字技术为企业经营管理、合同管理、财务管理服务。数 字技术推动传统业务管理模式和财务 会计工作向智能化、信息化发展方向转 变 。企业管理决策不再是事后被动地做 出 , 而是能够积极主动做出预测和规 划,提前评估和防范风险。国有企业需 要转变传统管理理念 , 坚持数据管理、系统管理、智能管理、信息管理、业财融 合管理的发展方向。

( 二)信息共享,实现协同发展

数字经济时代, 企业部门之间、供 应链企业之间不是孤立的,而是密切联 系的,是需要共享数据价值的 。企业管理不能仅依赖单个部门作出决策,而应 该汇集所有能获取的信息资源,利用大 数据,筛选出与决策相关的数据,提前 进行商业布局,探索发展机会。 打通供 应链、产业链、行业内的信息沟通渠道, 有利于构建共享共同的数据网络,实现 协同共赢发展局面。

(三)人才为本,激发创新活力

人才是数字化转型时期的重要资源 ,数字经济对复合型人才队伍建设提 出了更高的要求 。业务和财务的融合不 仅需要业务人员具备一 定的财务知识, 也需要财务人员学习、熟悉业务流程,利 用财务知识改进业务发展模式 ,通过学 习业务促进财务管理理念的转变 ,探索 创新业务发展模式。在数字化合同管理 过程中,加强各部门相互交流学习,完善 人才培训体系,优化绩效评估体系,才能 更好地激发人才的创新和学习活力。

( 四)统一标准,明确权责分工

推进数字化发展离不开标准、制度 和规范的建立和统一。国有企业应建立 统 一 的风险 、安全和质量的标准,建立和完善相关制度规范 , 明确权责分工, 强化监督作用[5] 。数字化合同管理需要 多部门协作参与,职能重叠容易引发纠 纷,明确各部门、各岗位职责分工有利 于减少摩擦、提升效率,这对推进数字 化转型具有重要意义。

(五)风险防控,筑牢安全防线

安全是数字化转型发展的底线。在 数字化合同管理中 ,信息泄露风险、法 律纠纷 、知识产权保护 、资金安全问题 仍然是需要关注的重点 。增强风险防控意识,改进安全技术,做好配套设施建 设,对维护国有资本安全、保障国有企 业健康发展意义重大。

五、结语

习近平总书记强调“以科技创新和 数字化变革催生新的发展动能”, 国有 企业坚决贯彻落实党中央、国务院决策部署,积极布局数字化转型,形成 一批 典型模式和优秀实践 ,取得较好成效 。 数字化转型带来业务模式转型,也促进 财务角色转型 。 目前,我国国有企业的 数字化转型正在深入推进中,利用数字 技术 , 将合同管理和财务管控深入融 合 ,从而推进国有企业业务精细化管 理,成为提高国有企业经营效率和竞争 力的重要手段。同时,国有企业数字化 转型也要坚持安全发展战略,关注资金 安全、信息泄露等风险防范问题,提升 安全防控意识,构建安全可控的数字化 转型技术体系。

参考文献:

[1] 杨波波 . 国有企业财务数字化转型 探究[J].现代营销(上旬刊),2022(08):19- 21.

[2] 李九斤 ,徐妍妍 . 国有企业财务数字 化转型探究[J].财会月刊,2022(11):39- 45.

[3] 许峰. 财务云在公司合同管理内部 控 制 中 的 应 用 [J]. 财 会 通 讯 ,2022 (08): 131- 135.

[4] 董坤磊 . 国有企业数字化转型的十 大趋势[J].中国经济评论,2022(03):38- 40.

[5] 李永青 . 论合同管理对财务管理的 重要性[J]. 中国产经,2022(04):129- 131.

关注SCI论文创作发表,寻求SCI论文修改润色、SCI论文代发表等服务支撑,请锁定SCI论文网!

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/jingjilunwen/74035.html