SCI论文(www.lunwensci.com):

【摘 要】 2020 年 11 月,中国等 15 个国家正式签署区域全面经济伙伴关系协定( RCEP),但我 国纺织品行业低档产品同质化严重、生产加工重心向东南亚国家转移,纺织业面临巨大挑战 。 以 中国纺织业与 RCEP 成员国纺织业国际贸易为切入口,从国际市场占有率 、贸易竞争力和贸易互 补性三个维度对中国纺织业的国际竞争力进行分析,得出以下结论:一是中国纺织业在国际市场 上占有重要地位,但竞争优势逐渐减少,纺织业的发展陷入瓶颈 。二是在传统低端纺织业上,虽 然贸易创造效应较小,但中国依然能从 RCEP 协议中获利,提高竞争力 。三是在高端纺织品上, RCEP 协议对中国的促进效果不大,更利好韩国 、日本等纺织品牌在国际上话语权较高的国家 。 因此,建议我国提高纺织品的附加值,促进纺织业升级转型;纺织企业需创新管理制度,建立自 主品牌,增加研发投入,提高产品质量 。

【关键词】 RCEP 协议 ; 中国纺织业 ; 国际竞争力 ; 贸易效应

为应对经济领域百年未有之大变局的不确定性 ,东盟 10 国在 2012年发起建立《区域全面经济 伙伴关系协定》( RCEP )的提议 ,并经过议定 ,发布了《RCEP 谈判指导原则和目标》[1] 。 中国为融入 亚 太 区 域 经 济 合 作 浪 潮 ,促 进 对 外 投 资 、进 口 及 提 高 本 国 产 品 的 竞 争 力 水 平 ,经 过 多 轮 谈 判 ,于 2020 年 11 月 15 日与东盟 10 国 、日本 、韩国 、澳大利亚 、新西兰签订 RCEP,对我国传统制造业而言 , 既是机遇 、更是挑战 。郝佳( 2012 )通过对中国纺织业的国际竞争力进行分析 ,认为在国际市场上 , 中国的纺织品占有较大的份额 ,并且中国纺织业具有较强的竞争力 ;其次 ,虽然中国的纺织业的竞 争力较强 ,但是随着巴基斯坦 、印度等国家的兴起 ,中国的纺织品的竞争力有下降的趋势 [2] 。 陈淑 梅 ,倪菊华( 2014 )利用 GTAP模型分析了 RCEP 的建立对主要国家的影响 ,结果显示 ,RCEP 建成后 绝大多数国家会因为关税减少而使得收益显著提升 ,产业方面的正效应显著 ,但同时会对采掘业 、 机械电子以及服务业产生一定负面影响 [3] 。韩佳楠 ,薛玉玲( 2015 )认为中国纺织业存在市场集中 、 低价倾销 、过度竞争等问题 ,出口的产品质量较低 ,市场秩序不规范 [4] 。 陈宇辉( 2016 )指出中国纺 织 业 存 在 着 市 场 秩 序 规 范 不 足 、行 业 竞 争 无 序 、在 国 际 市 场 上 面 临 诸 多 壁 垒 等 问 题 [5] 。 阎 海 婷 (2020)认为中国的纺织业利润低,竞争严重,人民币贬值也会导致我国纺织业的出口竞争力下降 [6] 。 平力群( 2020 )认为 RCEP是以市场 、制度为驱动 ,成员结构多元化的贸易协定 ,具有成熟完整的市 场网络与贸易基础 [7] 。

我们关注加入 RCEP对中国的纺织业国际竞争力的影响 ,从国际市场占有率指数( IMS )、贸易 竞争力指数( TC )、显示性比较优势指数( RCA )和贸易互补性指数( TCI )方面分析指出中国纺织业 发展过程中存在的问题与不足 [8] 。最后以纺织业加入 RCEP协定前后的发展趋势变化为切入口 ,讨论整合供应链、拓展市场空间的方式,为我国其他传统行业在新形势下如何开拓海外市场提供参考 。

一、现状分析

(一)中国纺织业贸易现状

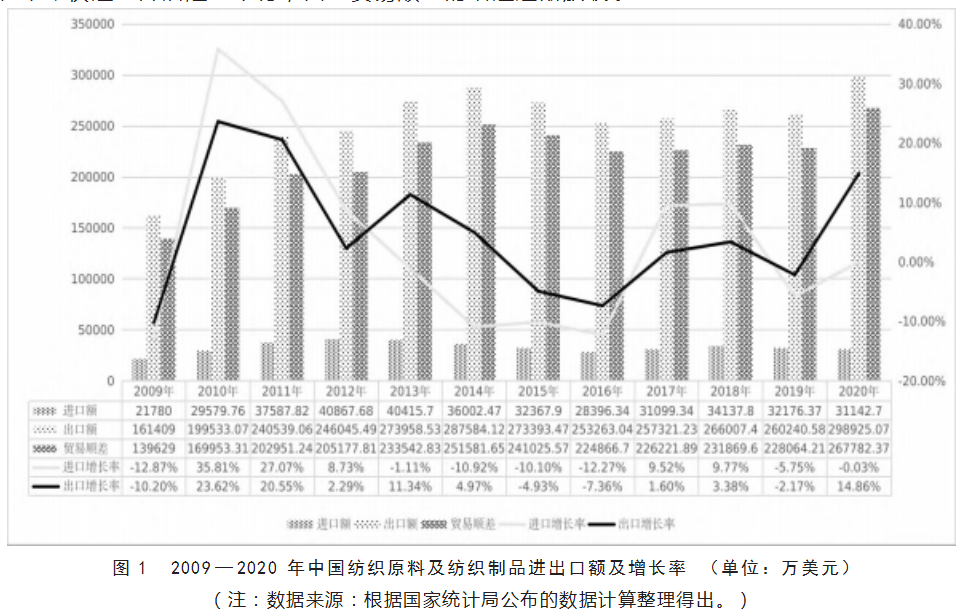

2009 年受美国引发的全球金融危机影响 ,我国纺织品进出口总量遭到巨大打击 ,进口额相比 2008 年下降 12.87% ,出口额下降 10.20% ,2010 年之后 ,随着世界经济复苏 ,我国纺织业对外贸易的 情况逐渐转好 。但 2012 年后 ,随着国际市场竞争加剧 、中美贸易摩擦等问题 ,我国纺织品进出口增 速放缓 ,2013 年至 2016年甚至出现负增长 。从图 1 可以看出 ,中国纺织品的出口量波动较大 ,进口 量在早期快速上升后趋于平稳,因此贸易顺差的增速逐渐放缓 。

(二)中国纺织业对 RCEP成员国贸易现状

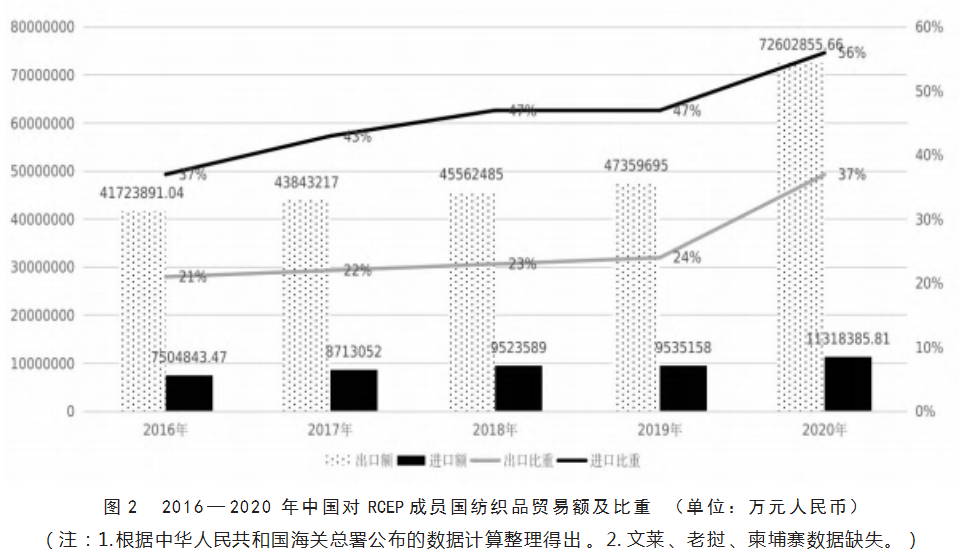

如 图 2 所 示 ,2016 — 2020 年 ,中 国 对 RCEP 成 员 国 纺 织 品 进 出 口 的 数 量 逐 年 增 加 ,但 是 随 着 CPTPP 协定在越南 、日本等地正式生效 ,使得中国纺织品从 RCEP 成员国(主要为越南 、日本 、泰国) 进口比重迅速上升 。

2020 年 ,中国对外出口纺织品总额最多的 15 个国家中 ,RCEP 成员国(日本 、越南 、韩国 、澳大利 亚 、菲律宾)占据 5 席 。根据图 3 可知 ,中国纺织品对日本的出口量最多且逐年增加 ,由 2016 年的 1297 亿人民币增加至 2020 年的 2078 亿人民币 ,占中国纺织品出口的 10.66% ;对越南出口量排名第 二 ,2020 出 口 量 同 比 2016 年 增 加 88.85% ,2020 年 出 口 总 额 达 到 1502 亿 ,占 中 国 纺 织 品 出 口 的 7.70% ,越南逐渐成为中国重要的纺织品出口国 ;此外 ,中国对韩国 、澳大利亚 、菲律宾的出口比重 也分别达到 4.51% 、3.01% 、2.92% 。 中国对 5国的纺织品出口额高达 5614 亿元人民币,占纺织品出口 总额的 28.8%,由此可见,中国对 RCEP 成员国纺织品的出口主要集中于上述 5 国 。

2020 年 ,中国纺织品进口排名前 15 的国家中 ,有 6 个是 RCEP 成员国 ,分别为越南 、日本 、韩国 、 澳大利亚 、印度尼西亚 、泰国 ,其中对越南进口量最多 。 由于 CPTPP 的生效以及越南的区位优势和 劳动力优势,目前越南纺织品产量超过 80%都用于出口 。2020 年从越南进口的纺织品金额达到 415 亿人民币 ,相比 2016 年增加了 110.55% ,并且与在 RCEP成员国中进口量排第二的日本相比 ,向越南 进口的纺织品数量近日本两倍 。 另外 ,中国纺织品从 RCEP 成员国进口额也在逐年增加 ,2020 年 , 韩国占中国纺织品进口量的 7.86% ,澳大利亚占比 7.27% ,印度尼西亚占比 3.59% ,泰国占比 2.74% , RCEP 成员国占中国纺织品进口量的比重高达 60.51%,可以说中国纺织品的进口主要来自上述 15 国 。

综上所述 ,近 5年中国纺织品对外贸易规模不断扩大 ,但 2020 年以前中国纺织品进出口增速趋 向平缓 。 由于 2020 — 2022 年中国较好地控制了新冠疫情 ,才引起对外贸易增长率激增 。但通过数 据可以看出,我国纺织品的进口增速高于出口增速,纺织业国际贸易顺差在不断减少 。

(三)中国纺织业国际竞争力分析

通过计算中国纺织业的国际市场占有率 、贸易竞争力指数 、显示性比较优势指数和贸易互补性 指数 [9] ,在国际竞争力上存在以下问题 。

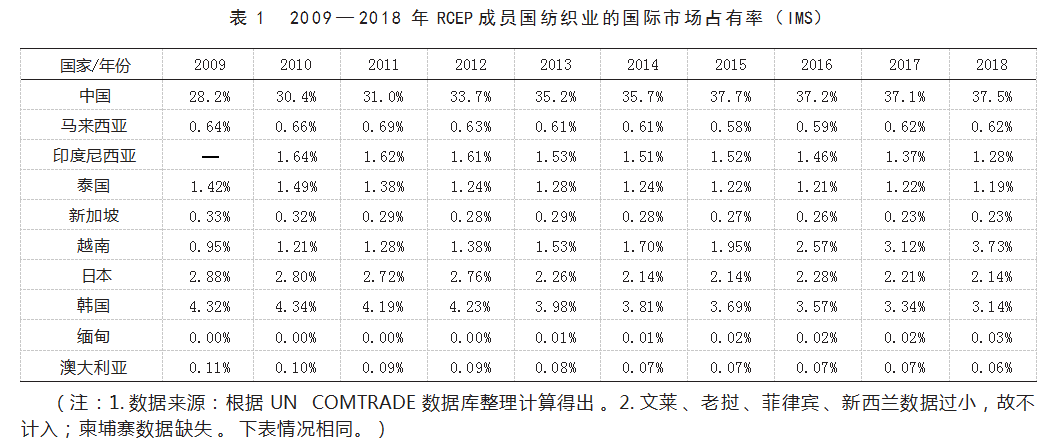

1. 中国纺织业发展陷入瓶颈 ,发展速度止步不前 。 国际市场占有率指数( IMS )是某一国某产业 或某产品的出口量占世界出口总量的比值 。IMS 的值越大 ,说明该国的该产业或产品在国际市场 拥有越高的占有率,IMS 具体公式为:

其中 ,IMSia 是指 i 国 a 产业在国际市场上的占有率 ,Xia 为 i 国 a 产业某年的出口额 ,Xwa 为全世界范围内 a 产业在某年的出口额 。将 2009 — 2018 年 RCEP 成员国纺织业出口总额 、2009 — 2018 年世界 纺织业总出口总额为参数进行计算,结果如表 1 所示 。

如表 1 所示 ,中国纺织业的 IMS较高 ,占世界纺织品出口额的 1/3,远高于其他 RCEP 成员国 。 但是可以看出 ,2009 — 2015 年是中国纺织业对外贸易快速发展的时期 ,平均每年增加 1.58%的国际 市场占有率 ,但 2015 年后中国 IMS 的增速变缓 ,2015 — 2017 年出现了负增长 ,说明中国纺织业在国 际市场上的占有率已达到瓶颈甚至有减少的倾向,同时 RCEP 成员国也普遍出现 IMS 减少的现象 。

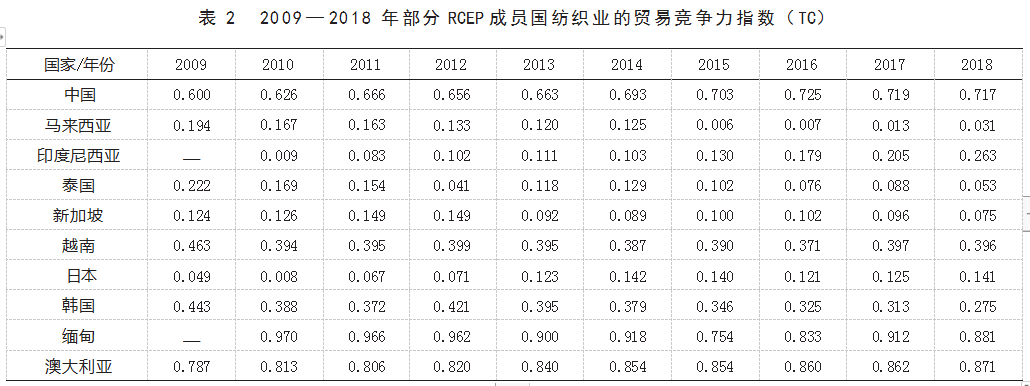

2. 中国纺织业竞争力动力不足 ,主要依靠纺织原料出口及贴牌生产 。 贸易竞争力指数( TC )是 衡量一国某产业或者某一产品的国际竞争力程度 ,该指标的标准在 -1 ~ 1 之间 ,越接近 -1,说明该 国该产业竞争力越弱 ,越接近 1,则说明该国该产业竞争力越强 ,如果指数趋近于 0,说明该国该产 业的竞争力趋向平均水平 。具体公式为:

其中 ,TCia 是 i 国 a 产业的贸易竞争力指数 ,Xia 是 i 国 a 产业某年的出口额 ,Mia 是 i 国 a 产业某年 的进口额 。将 2009 — 2018 年 RCEP成员国纺织业进口总额和出口总额以及进出口总额为参数进行 计算,得到结果如表 2 所示 。

如表 2 所示 ,中国纺织业的 TC 指数一直在 0.6 以上 ,说明中国纺织业在国际市场上具有很强的 竞争优势 。RCEP 成员国的 TC 指数都在 0 以上 ,说明 RCEP 成员国的纺织业竞争力水平普遍高于世 界 平 均 水 平 。 但 是 ,分 析 RCEP 成 员 国 的 TC 指 数 可 以 发 现 ,除 了 印 度 尼 西 亚 和 澳 大 利 亚 ,其 他 RCEP 成员国的 TC指数是在不断波动下降的 ,说明这些国家纺织业的贸易竞争优势逐渐减弱 。 由 此可见,中国纺织业在国际上仍有很强的贸易竞争优势,但是由于国内生产环境与国际贸易环境的改变,中国纺织业的竞争力发展出现疲软的态势 。

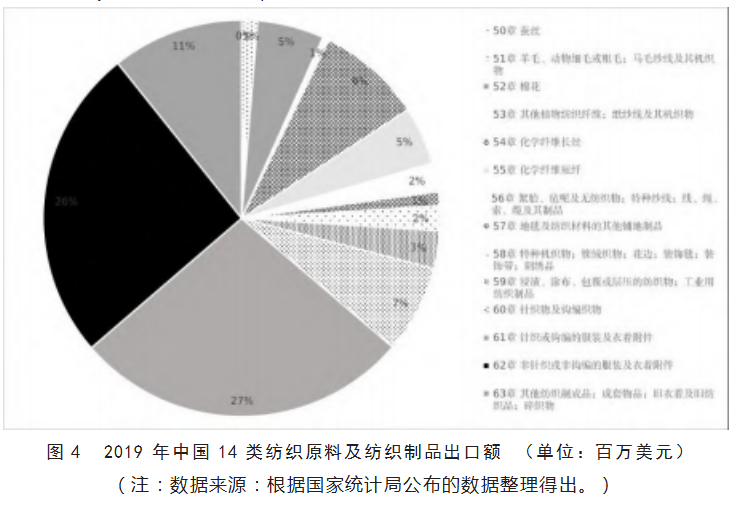

3. 中国纺织业多为低级产品 ,产品同质化严重 。如图 4 所示 ,2019 年中国纺织业出口中三成是 纺织原料及附件 。通过查阅相关资料文献可以发现,即便是成衣出口,也是低端纺织品或者贴牌生 产,即中国的纺织业仍以低级产品为主,不具备产品差异化特征 。

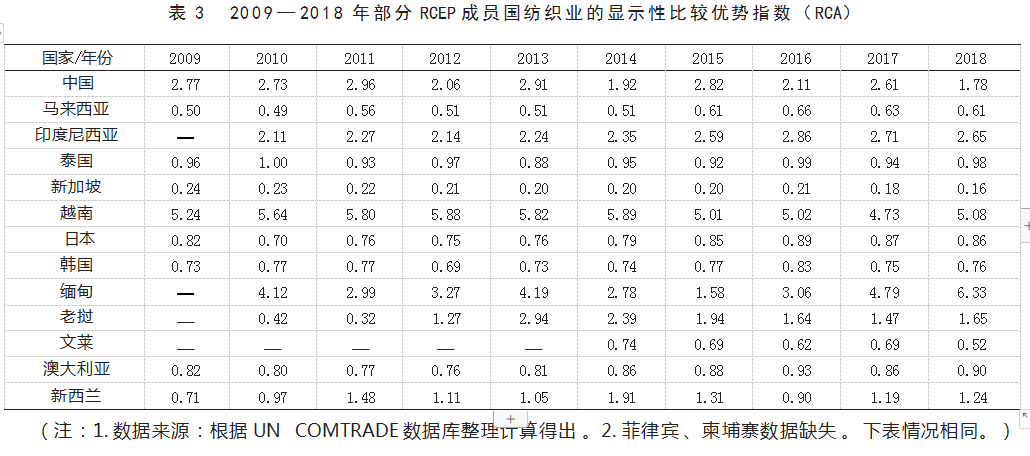

比较一国与其他国家的贸易互补情况 ,可以用显示性比较优势指数( RCA )和贸易互补性指数 ( TCI )来分析[10] 。显示性比较优势指数( RCA )是定量地衡量一国或一国某产业在世界出口上的表 现 ,可以体现出该国在对外贸易中优势的大小 。RCA 指数的取值范围为[0,+∞],一般来说 ,如果 RCA 小于 0.8,说明该国或该国某产业的专业化水平较低 ,国际竞争力水平较弱 ;如果 RCA 的取值 在 0.8 到 1.25 之间 ,代表该国的国际竞争力中等 ,相当于国际平均水平 ;如果 RCA 的取值在 1.25 到 2.5,说明该国具有较强的国际竞争力;如果 RCA 指数大于 2.5,说明该国具有明显的比较优势 ,具体 公式为:

其中 ,RCAia 是 i 国 a 产业的显示性比较优势指数 ,Xia 是 i 国 a 产业某年的出口量 ,Xit 是 i 国某年 总出口量 ,Xwa 是某年世界范围内 a 产业的总出口量 ,Xwt 是某年全世界的总出口量 。将 2009 — 2018 年部分 RCEP成员国纺织品出口总额和出口总额以及世界纺织品出口总额和世界出口总额为参数 进行计算,得到结果如表 3 所示 。

如表 3 所示 ,中国以及 2012 年后老挝纺织业的 RCA一直高于 1.25,说明中国纺织业具有较强的 竞 争 优 势 ,其 在 纺 织 业 的 专 业 化 程 度 较 高 。越 南 、缅 甸 以 及 2015 年 后 的 印 度 尼 西 亚 的 RCA高 于 2.5,尤其是越南和缅甸 ,说明这三个国家纺织业的国际竞争力很强 。泰国 、日本 、澳大利亚 、新西兰 纺织业的 RCA 大部分分布在 0.8 ~ 1.25 之间 ,说明这些国家的国际竞争力为中等水平 。马来西亚 、 新加坡 、韩国 、文莱的 RCA低于 0.8,说明这些国家纺织业的专业化程度不高 ,国际竞争力较差 。总 体上 ,RCEP 成员国纺织业的竞争力较强 ,但是 ,表 3 显示中国 、新加坡 、越南 、文莱的 RCA 指数在波 动下降,说明这些国家纺织业在国际上的竞争优势在不断下降 。

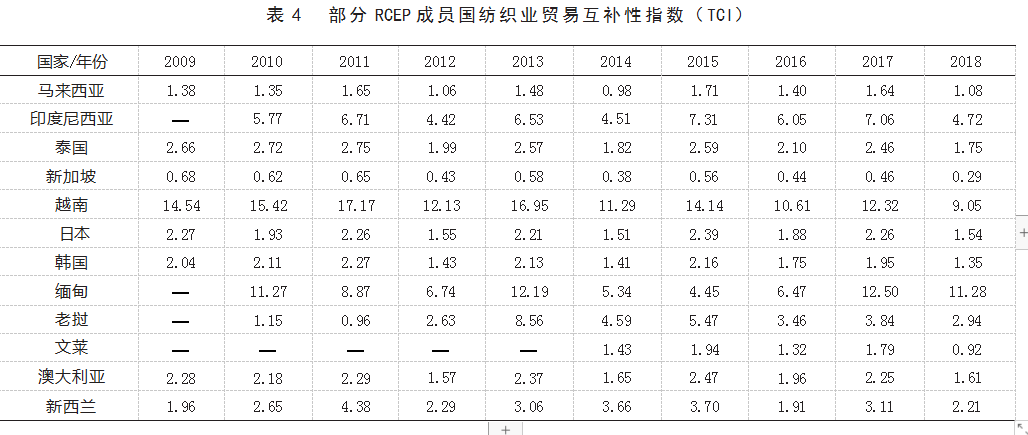

RCA 只能体现一国的国际竞争力水平,无法比较具体的两国或地区之间的贸易情况,因此有必 要用新的指数来分析两地的贸易情况 。 贸易互补性指数( TCI )能定量地体现两国或地区之间产业 的相似程度 。 当 TCI 大于 1 时 ,TCI 越大 ,说明两国或两国产业的贸易互补性越高;当 TCI 小于 1 时 , TCI 越小,说明两国的贸易互替性越高,双方多为竞争关系,具体公式为:

其中 ,TCIaij 是 i 国和 j 国间 a 产业的贸易互替性指数 ,RCAaix 是 i 国 a 产业某年的出口显示性比较 优势指数 ,RCAajm 是 j 国 a 产业某年的进口显示性比较劣势指数 。将 2009 — 2018 年中国的出口显示 性比较优势指数与部分 RCEP成员国的进口显示性比较劣势指数作为参数进行计算 ,得到结果如 表 4 所示 。

如表 4 中贸易互补性指数( TCI )所示 ,中国与这些国家在纺织业上的贸易互补性很高 ,其中与 越南 、缅甸的贸易互补性最强 。2018 年 ,在 RCEP 国家中 ,只有与新加坡和文莱的 TCI 指数小于 1, 说明中国与这两个国家之间纺织品的贸易存在较强的竞争性 。但是 ,从横向看 ,除了新西兰 ,中国 与其他 RCEP 国家的 TCI指数在逐渐下降 ,尤其是与越南 ,相比 2009 年 ,2018 年 TCI下降了将近 5.5 个指数点 ,与缅甸 2009 年 TCI 指数相比 ,2016 年也下降了将近 7 个点 。这是由于中国纺织业产业转 移并且随着东南亚国家经济的发展,其包括纺织业在内的轻工业生产水平不断提高,从而导致中国 低级纺织品的同质化现象严重 。 目前,东南亚越来越成为重要的纺织品加工国和出口国,中国与这 些国家的贸易互补性正在减弱 。综上所述 ,我国纺织业一直拥有较大的体量且在 RCEP 成员国间 遥遥领先 ,但是 ,受纺织业加工的重心逐渐向东南亚转移 ,产业结构没有进行升级转型以及各种贸 易壁垒 、贸易纠纷等外部环境因素,中国纺织业的竞争力不断下降,纺织业的发展陷入瓶颈 。

二、RCEP 对中国纺织业国际竞争力的影响

对中国而言 ,RCEP 的成立将为中国争取到更大的话语权 ,并且有望增加与其他国家的合作空 间 。虽然目前中国是世界上发展最快 、体量最大的国家之一,但是美西方国家对我国经济高质量发 展时有阻挠 ,目前世界经济的格局仍然是以美国等资本主义强国为主导 。此时中国加入 RCEP,积 极谋求国际合作,符合中国纺织业世界范围内产业总体布局的政策方针 。

(一)RCEP 对中国纺织业国际竞争力的积极影响

1. 贸 易 创 造效 应使 得 竞 争 力 提 高 。 贸 易 创 造效 应产 生 的 原 因 ,是 由 于 区 域 内关 税 的 降 低 或 取 消 ,一国原来消费由本国生产的高成本 、高价格产品 ,转而购买别国生产的低成本 、低价格产品 ,使 得该 国 消 费 者 的 支 出 减 少 ,社会福 利提 高 ,同 时可 以 降 低 生产所 需 的 成本 ,提 高 生产效 率 。具体公 式为:

其 中 ,TCi 是 i 国 的 贸 易 创 造 效 应 ,ε 是 i 国 a 产 品 的 产 品 替 代 弹 性 系 数 ,这 里 取 Ching-cheng Chang( 1999 )测算东亚自贸区贸易创造效应时计算出的需求弹性值 2.2 为 ε 值 ,Via 是 i 国 a 产品某年 从 j 国 进 口 量 与 a 产 品 总 进 口 量 的 比值 ,Mia 是 i 国 某 年 a 产 品 的 进 口 总值 ,tia 是 i 国 a 产 品 现 在 的关 税,∆tia 是协定生效后关税减免的部分 。

在 RCEP 协 定 生效 后 ,中 国对 RCEP成 员 国 的关 税 逐 渐 降 为 0,贸 易 创 造效 应 均 为 正 数 。其 中 , 与日本的贸易创造效应最高 ,这是因为中国从日本进口纺织品的金额在 RCEP成员国中排第二 ,但 仅 占 从 日本 进 口所 有产 品 总 量 的 1.3% ,中 国 与 日本 纺 织 品 的 贸 易还 有很 大 的 增 长 空 间 ,因 此 在 两 国逐渐消除贸易壁垒后将大大提高中日两国的纺织品贸易 。另外,还说明中国能通过降低关税,将 国内高成本的产品用这些国家低成本的产品代替,增加社会福利 。

2.促进纺织业结构升级转型 。在全球订单交付时 ,往往要求保质保量地严格按照时间交付 ,产 品的技术含量要求较高 ,中国纺织业相比东盟 ,经过多年发展 ,拥有世界上最高的加工技术能力 , 最完整 、最成熟的产业集群 ,因此相比这些国家 ,中国在上游纺织业的加工贸易方面仍拥有比较大 的优 势 。 目前 ,中 国纺 织业 加工 逐 渐 由 劳 动 密集 型转 向工业化 、自 动化 、信 息化 的新 型纺 织制造 加 工业 ,随着 下 游 的 劳 动 密集 型 的纺 织业 的 加工制作 流程转 向东 南亚 、非 洲 等地 ,中 国将有 更 大 的 空 间与精力促进纺织业结构升级转型 ,利用 RCEP 成立后带来的优质 、廉价的原料 ,能生产高附加 、高 质量 、高效率的产品 。

3. 形 成 纺 织 业供 应 链新格 局 。RCEP 的 成 立 ,将 为 中 国 争 取 到 更 大 话 语权 ,并 且 有 望 增 加 与 其 他 国 家 的 合 作 空 间 ,虽 然 目 前 中 国 是 世 界 上发 展 最快 、体 量 最 大 的 国 家 之 一 ,但 是 ,欧 美 国 家 时 时 忌惮中国的发展,目前世界经济的格局仍然是以美国等资本主义强国为主导,此时中国加入 RCEP, 积极谋求 国 际合作 ,符合 中 国纺 织业世 界 范 围 内产业 总体 布局 的政 策方 针 。在纺 织业 的对 外 贸 易 领域,RCEP 的各成员国与中国一样拥有同样的诉求,RCEP 无疑能有效联结中国与这些国家的关系 与合作 ,并把这些国家发展成为中国新时代新发展的重要合作伙伴 。 中国 、越南 、日本 、韩国 、澳大 利亚 为纺 织 品 生产 出 口 大 国 ,RCEP 的 成立有 利 于在 这些 国 家形 成 更 加 完整 高效 的产业链 ,中 国纺 织业经过长时间的发展,拥有更多的经验与更高的技术,并且中国作为纺织原料与成品最大的出口 国 ,拥有更高的领导力与话语权 ,未来 ,在 RCEP 成员国间甚至世界的纺织品供应链中 ,中国有理由 有能力主导周边国家形成“原料生产—进口加工—出口贸易 ”的一体化格局 。

(二)RCEP 对中国纺织业国际竞争力的消极影响

1. 贸易转移效应导致成本增加 。就纺织业来说 ,美国 、欧盟 、加拿大等都是纺织品出口大国 ,而 RCEP 协 定 生效 后 ,中 国 纺 织 企 业 可 能会 减 少 从 其他 国 家 进 口 纺 织 品 转 向 从 RCEP 成 员 国 进 口 ,而 相对于美国 、欧盟已经成熟完善的技术条件与高质量的产品,东南亚国家目前只能依靠廉价的劳动 力 与 房 租 、水 电 降 低 成本 ,因 此 ,签 订 RCEP协 定 后 中 国 纺 织 品 可 能会 因 为 贸 易 转 移效 应 而使 纺 织 品生产成本进一步提升 。

2. 国际市场竞争更加激烈 。协定签订后 ,由于降低关税和消除贸易壁垒 ,可能会导致某一国的 寡头垄 断企业不 断提 高 市场 占有 率 ,这会使 其他 国 家 的 劣 势产业 或 者新 生产业遭受 冲 击 。对 中 国 来 说 ,RCEP 生效 虽 然 能抵 消 CPTPP 带 来 的 负 面 影 响 ,但 RCEP 成 员 国 中 有 一 部 分 也 是 CPTPP 的 成 员 国 ,东 南 亚 国 家 依 靠 更 加 廉 价 的 劳 动 力 、水 电 、租 金 等 资 源 大 力发 展 纺 织 业 等 低 级 加 工 贸 易 ,并 且欧盟 、美国等老牌资本主义国家也对这些国家实行优惠政策,因而这些国家在未来纺织业上必然 拥有更多的发展机会 、发展空间和发展资源 。

3. 部分区域内国家的贸易增速超过中国 。 以越南为例 ,其纺织业虽然是其支柱性产业 ,但由于 越南气候潮湿炎热 ,无法大面积种植棉花和发展畜牧业 ,因此越南的纺织原料十分依赖进口 。

RCEP 成立后 ,关税壁垒和贸易壁垒逐渐消除 ,越南将从 RCEP 成员国进口更加廉价的棉花 、羊毛等 原材料 。原本越南从中国 、澳大利亚进口纺织原料进行加工后再出口是不能享受税率优惠的,现在 按 照 RCEP 的 原 产 地 规 则 ,这 些 纺 织 品 的 原 产 地 仍 为 越 南 ,出 口 给 RCEP 国 家 时 就 能 享 受 优 惠 税 率 。 同时,受 CPTPP 、RCEP 的影响,东南亚国家的外资投入会快速增长,也就是说这些国家在 RCEP 签订后的发展速度会越来越快,甚至其纺织业对外贸易的增长率有可能超过中国 。

(三)RCEP对中国纺织业国际竞争力的综合分析

对于贸易协定给某一国家带来的影响 ,可认为当协定签订后的贸易创造效应较大 ,且要大于贸 易转移效应时,该协定才对这个国家有利 。贸易创造效应要大于贸易转移效应的条件有三个:一是 当协定生效前关税的税率越高,协定签订后贸易创造效应越大;二是当区域内与区域外的生产成本 越相近 ,贸易转移效应造成的损失就越小 ;三是一个产品需求的弹性越大 ,贸易创造的效应就越 大 。就第一点来看 ,中国与 RCEP 成员国在签订协定之前 ,纺织品的进口关税约 10% ,税率较高 ,因 此 协 定 生效 后 中 国 的 贸 易 创 造效 应 较 大 ;就 第 二 点 来 看 ,欧 盟 、美 国 等发 达 国 家 虽 然 依 靠 资本 、技 术具有较高生产率 ,但东南亚国家也有廉价的劳动力 、房租 、水 、电 ,使得成本较低 ,且传统纺织业 的技术难度较低 ,因此 ,区域内与区域外的成本相差不大 ,贸易转移效应较小 ;就第三点来看 ,传统 纺织业是非耐用消耗品 ,弹性较小 ,贸易创造效应也较小 ,而高档纺织品弹性较大 ,贸易创造效应 比较大 。

三、提升中国纺织业国际竞争力的政策建议

(一)在推动 RCEP谈判时要支持纺织业发展

中 国 纺 织 业 目 前 正 处 于 更 新 换 代 、升 级 转 型 的 时 期 ,此 时 建 立 RCEP,对 中 国 纺 织 业 来 说 是 机 遇 ,也 是挑 战 ,因 此 ,政 府要 积 极 推 动 纺 织 业 的发 展 ,为 纺 织 业 在 国 际 贸 易 中 遇 到 的 贸 易 摩 擦 与 纠 纷提供帮助,建立合理完善的法律规章制度,创建一个有利于纺织业稳定 、健康的发展环境 。

1. 加 强 在 纺 织 业 与 RCEP 成 员 国 的 合 作 。产 业 的发 展 离 不 开 国 际 合 作 ,中 国 与 其他 RCEP 成 员 国在纺织业上贸易往来大且近年来贸易竞争越来越明显 ,为了防止恶性竞争 ,中国应加强与 RCEP 成员国的合作 。如可以倡导发起纺织业合作峰会,建立相关机构,制定符合各国发展诉求的相关政 策与合作互赢的机制 ,主张良性竞争 ,促进 RCEP 成员国甚至亚太地区成为一个纺织业的区域性产 业链集群的发展布局 。 同时 RCEP成员国应该要规范纺织业的市场秩序 ,加强市场检查体系 ,建立 合理的争端解决机制,共同出资建立专家委员,保证纺织业贸易在健康有序的环境下进行 。

2. 促 进 纺 织 业产 业 结 构 升 级 转 型 。 中 国 纺 织 业 目 前仍 旧 是 依 靠 劳 动 力 的优 势 ,产 品 的 技术含 量比较低 。为推动产业结构升级转型 ,政府要制定相关利好政策 ,鼓励企业加大资金投入 ,将纺织 品 生 产 由 以“量 ”取 胜 转 变 为 以“质 ”取 胜 ,纺 织 品 来 料 粗 加 工 转 向 精 加 工 ,创 建 自 己 的 品 牌 优 势 。 同时 ,由于纺织加工业是一个高污染产业 ,政府也要注重环境的保护与治理 ,坚持绿色可持续发展 战略 。发展教育行业 ,提升劳动力总体素质 ,培养高素质人才 ,推动纺织业由高污染 、低技术 、低产 值转型升级为绿色清洁 、全自动 、高技术 、高产值的高端制造型产业 。

3. 促 进 纺 织 业信 息化 建 设 。 习 近 平 总 书 记 指 出 ,要 把 握 当 今 中 国 经 济社会 的新特 征 、新要 求 , 鼓励制造业发展智能化 ,实现现代化水平的产业供应链 。 中国目前的智能领域与信息化领域水平 在 世 界 前 列 ,各 种 B2B 、B2C 、C2C 电 子 商 务 平 台 给 企 业 提供 了 更 多 的 咨 询 与发 展 平 台 。 中 国 纺 织 业 应 充 分 结 合 计 算机 技术 与 电 子信 息 技术 ,打 造 纺 织 业“生产 — 供 应 — 销 售 ”的 数 字信 息化 平 台 , 降 低 采 购 、物 流 的 成本 ;建 立 区 块 链 ,更 好 地 整 合 利 用所 有 资 源 ,实 现 区 域 内 的 合 作 共赢 ;将 采 购 、 生产 、仓储 、物流 、销售的各环节数据化 ,利用数字化工具 ,为企业 、政府的决策提供更加正确有效 的数据,便于决策的制定与实行 。

(二)企业要坚持走创新发展之路

1. 加大科学技术投入 ,提高产品附加值 。我国纺织业产品附加值低 、竞争力下降的一个重要原 因就是产品技术含量低 ,对于传统纺织业来说 ,新的技术越来越成为一个新的国际竞争力增长点 。 因 此 ,企 业 应 该要 加 大 在 纺 织 业 的科 学 技术投入 ,建 立 专 门研发 中 心 ,培 养 或 引 进 高 素质 、高 能 力 人才 ,共同出资建立纺织业新技术研发基金 ,为研发提供资金支持并完善员工创新奖励机制 ,走创 新发展的道路 。

2.建立 自 主 品 牌 。 目前 中 国 的纺 织企业 大 多 采 取 贴 牌 加工 的 贸 易方式 ,利 润 低 、人 力 物 力 耗 费 较 高 ,且 存 在 不 同 程 度 的 环 境 污 染 问 题 ,大 部 分 纺 织 企 业 没 有 自 主 品 牌 或 者 品 牌 的 国 际 竞 争 力 较 差 ,因此 ,企业 想要提 高在 国 际 上 的竞争 力 ,就要从 品 牌入 手 。首先 ,企业要建立 自 主 品 牌 ,同样质 量 的产 品 因 为 拥有 了不 同 的 贴 牌 ,其价格就不 同 ,甚至 利 润 差 了好几倍 ,国 际 大 牌 的 影 响 力 与竞争 力是普通品牌不可比拟的;其次,企业要注重产品的设计,要敏感地察觉潮流的变化,设计出更有创 意的 、质量高的产品,提高产品的附加值;最后,要挖掘潜在的客户,扩展企业业务范围,寻找新的销 售增长点,为品牌提供可持续发展的动力 。

3.采用先进的经营模式 。企业可以向日本 、韩国等大型纺织企业学习,多多吸取他们的经验,转 变 经 营模 式 ,学 习先 进优 秀 的 管 理模 式 。 中 国 的 纺 织 企 业 目 前 主要 采 用 压 低 价格 和 扩 张产 量 等粗 放的竞争方式 ,加工方式还是来料加工并贴牌 ,企业应该把劳动力优势转向为资本或技术密集型的 竞争优势,经营模式要实现从贴牌加工转变为承接设计,最后到自主营销的转变,提高产品附加值, 提升产品差异化 、国际化水平 。

四、结论

综 上所 述 ,中 国 纺 织 业 在 世 界 贸 易 中 出 口 量 排 名 第 一 ,但 近 年 来 ,传 统 纺 织 业 不 断 向 东 南 亚 国 家转移 ,原有 的 劳 动 力优 势式微 ;而 中 国 的 资 金 、技术相对 其他发达 国 家 ,原始 积 累较 少 ,纺 织业在 世界上仍处于下游,产品同质化严重,加上各种贸易壁垒 、贸易纠纷等外部环境的因素,中国纺织业 的竞争 力不 断 下降 ,纺 织业发展速 度 明显 减缓 。RCEP 正式 生效 能提 高 中 国纺 织业 的竞争 力 ,促进 纺 织业 结 构升级转 型 ,提 高产 品 的 附 加值 ,促进纺 织业 智 能化 、信 息化建 设 ;同 时 RCEP 也对 其他 成 员国利好 ,这些国家目前也正处于快速发展的时期 ,可能会使中国纺织业面临更加激烈的竞争 。 因 此 ,中 国要 加 强 与 RCEP 各 成 员 国 的合作 ,促进 良性竞争 ,寻求合作共赢 ;积极 推 动纺 织业 结 构升级 转型,促进纺织业的绿色发展 。企业也要加大科技投入,提高产品附加值,建立自有品牌,利用先进 的经营理念和管理方式,促进纺织业良性发展,让纺织业从“ 中国制造 ”升级为“ 中国智造”。

【参考文献】

[1] 刘均胜.RCEP 谈判进程及挑战:从区域视角的评估[J].国际经济合作,2017(8):37-44.

[2] 郝佳 . 中国纺织业出口贸易国际竞争力实证研究[J].价格月刊,2012(1):61-65.

[3] 陈淑梅,倪菊华 . 中国加入“ 区域全面经济伙伴关系 ”的经济效应——基于 GTAP 模型的模拟分析[J].亚太经济, 2014(2):125-133.

[4] 韩佳楠,薛玉玲 .我国纺织业出口竞争秩序现状分析与对策探讨[J].中外企业家,2015(11):62-67.

[5] 陈宇辉 . 当前我国纺织品出口制约因素分析[J].中国市场,2016(46):188-189.

[6] 阎海婷 . 中国纺织服装产业的竞争力研究[J].现代经济信息,2020(1):171-172.

[7] 平力群 .亚太区域经济一体化的步伐——以 RCEP 为中心[J].亚太安全与海洋研究,2020(6):111-124+4.

[8] Siow Yue Chia.The Emerging Regional Economic Integration Architecturein East Asia[J].Asian Economic Papers,2013,12(1):1-37.

[9] Peter A.Petri,Michael G Plummer and Fan Zhai,2014,TPP,China and the FTAAP:the Case for Conver- gence[J].SSRN Electronic Journal,May,2014:7-45.

[10] Hiro Lee,Ken Itakura.The welfare and sectoral adjustment effects of mega-regional trade agreements on ASEAN countries[J].Journal of Asian Economics,2018,55(4):20-32.

关注SCI论文创作发表,寻求SCI论文修改润色、SCI论文代发表等服务支撑,请锁定SCI论文网!

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/jingjilunwen/73731.html