SCI论文(www.lunwensci.com)

【摘 要】 2011—2022 年中国 500 强企业营业收入的入围门槛 、平均值和中位数均不断上升, 年平均增长幅度分别为 15.8%、11.6%和 14.4%,其中非国有企业的增长速度更快 。在 500 强企业分 布城市中,北京 、上海和深圳稳居前 3 位,杭州和厦门排名稳步上升,而香港和武汉排名呈下降趋 势 。 以北京 、上海和深圳为核心城市,中国 500 强企业主要分布在华北 、华东和华南地区 。 北京 (华北)以国有企业为主,深圳(华南)以非国有企业为主,上海(华东)的国有企业 、非国有企业相 对均衡 。我国整体上仍处在企业总部扩散理论的第二阶段,即出现了区域性的总部中心;只有华 东地区进入了第三阶段,即已经从“ 中心聚集 ”进入“扩散外溢 ”的较高阶段 。

【关键词】 中国500强企业,时空分布,空间集聚,国企,非国企

一、引言

企业总部掌握着企业的资源分配权 ,企业总部的空间分布格局影响着城市和区域经济的增长 速度和增长质量 [1] 。 Semple 等[2] 提出了企业总部扩散的四阶段理论:第一阶段 ,企业总部高度集中 在国内的某个或者少数几个中心 ;第二阶段 ,国内开始大范围出现一些区域性的总部中心 ;第三阶 段 ,企业总部在区域中心内部进一步分散化 ;第四阶段 ,国内没有任何城市或地区成为绝对性的总 部集聚地 。美国企业的空间格局在 1980年后处于第三阶段 ,即企业总部在区域中心内部进一步分 散化 [3] 。潘峰华等 [4] 基于 2011年数据研究发现,中国企业总部分布还处于 Semple 四阶段理论中的第 一阶段 ,即企业总部高度集聚在少数几个中心城市 ,且其集聚程度还处于上升阶段 ,这和美国的企 业开始搬离纽约等大都市区的趋势正好相反 。产业结构的演进更替以及经济地理的变动会导致企 业总部的空间格局发生变化 。钟业喜等 [5] 认为中国企业在 2005 — 2015 年间总部区域分布差异显 著 ,地理集中度不断提升 。王越等 [6] 选取 2007 — 2017 年民营企业 500 强数据为样本 ,研究发现民营 企业呈现出“东强西弱 ”的特点 ,随着东部地区产业结构升级与转型 ,中西部地区承接了大量的产 业转移 ,呈现出逐渐崛起的态势 。武前波等 [7] 以 2004 — 2008 年制造企业 500 强为研究对象 ,研究发 现中国制造业企业处于不断集中的状态 ,并出现向东部地区集聚的现象 ,但相比发达国家 ,集中程 度仍然比较低 。王璐茜等 [8] 基于 2005 — 2017 年中国制造业和服务业 500 强企业数据 ,认为两类企业 总部热点区和次热点区呈现向南移动趋势,长三角是两类企业总部分布共同的热点区 。

上市企业可利用证券市场进行筹资 ,迅速扩大企业规模 ,增强产品的竞争力和市场占有率 。上 市企业的数量和规模,是一个区域经济活力的重要参考指标,能够反映一个城市的经济实力和市场 化程度 [9] 。分析上市企业总部的空间分布与聚集特征 ,是了解市场结构和区域经济的基础 ,有利于制定有效的城市规划政策 [10] 。《财富》中国 500强由在中国境内外上市的经营规模最大的 500 家公司 组成 ,且 500 强企业营业收入总和约占甚至超过当年中国 GDP 的一半 ,具有较强的代表性 。分析财 富中国 500 强企业总部在各地区 、城市的区域分布情况以及各城市 、地区拥有企业规模大小的差异 和变化趋势 ,能够较好地反映各地区 、城市经济实力的强弱变化 ,体现该地区 、城市在中国经济发 展中的地位和竞争力 。

已有研究主要分析了 500 强企业的全国空间分布和集聚特征,但全国不同地区的空间分布和集 聚特征是否有差异 ,以及不同股权性质(国企与非国企)企业是否有差异 ,目前并没有统一结论 。 我们基于 2011 — 2022 年财富 500 强企业数据 ,分析中国 500 强企业的空间格局和集聚特征 ,以及不 同地区国企与非国企的差异,以期揭示中国经济发展趋势和方向 。

二、数据来源与分析方法

我们选取财富中国(https://www.fortunechina.com/)发布的 2011 — 2022 年中国上市企业 500 强排 行榜 ,基于企业地址确定企业总部所在城市 ,按城市统计 500 强企业营业收入 ,并进一步按全国七 大地区统计:华北地区包括北京 、天津 、河北 、山西 、内蒙古;东北地区包括辽宁 、吉林 、黑龙江;华东 地区包括上海 、江苏 、浙江 、安徽 、福建 、江西 、山东 ;华中地区包括河南 、湖北 、湖南 ;华南地区包括 广东 、广西 、海南 、香港 ;西南地区包括重庆 、四川 、贵州 、云南 、西藏 ;西北地区包括陕西 、甘肃 、青 海 、宁夏 、新疆 。 同时,将国有资本控股达到或超过 50%的企业定义为国企,否则视为非国企 。

采用赫芬达尔—赫希曼 HHI 指数[11] 研究企业的空间集聚特征,计算公式为:

上式中 ,Si 为城市 i 的企业营业收入占全国 500 强(或相应地区)的比例 ;Xi 为城市 i 的企业营业 收入;T 为全国 500 强(或相应地区)营业收入总和 。HHI 指数值越大,表明 500 强企业的空间集聚度 越高;HHI 指数值越小,表明 500 强企业的空间集聚度越低 。

三、结果与分析

(一)中国500 强企业整体特征

2011 — 2022 年 中 国 500强 企 业 的入 围 门槛 不 断 提 高 ,年 营 业 收入 规模 由 2011 年 的 4738×106 元 增 长 到 2022 年 的 22776×106 元 ,年 平 均 增 加 幅 度 为 15.8%(见 图 1)。 2011 — 2022 年 间 中 国 500 强 企 业 营 业 收入 平 均值 和 中 位 数 也 不 断 提 高 ,由 2011 年 的 37944×106 元 和 11863×106 元 增 长 到 2022 年 的 124522×106 元和 51481×106 元,年平均增加幅度为 11.6%和 14.4% 。500 强企业营业收入平均值远 高于中位数 ,表明总体呈正偏态分布 ,说明中国 500 强榜单内企业间存在明显发展规模的不平衡性 问题 ,少 量 头 部 企 业 的 营 业 能 力 明 显 强 于 其他 企 业 。 中 石化 和 中 石 油 两 家 企 业 营 业 收入 稳 居 500 强 企 业 前 两 位 ,但 近 年 来无 显 著 增 长 趋 势 ,随 着 500 强 企 业 整体 营 业 收入 的 增 强 ,中 石化 和 中 石 油 在 500强 企 业 中所 占 比 例 逐 年 下 降 ,由 2011 年 的 10.1% 和 7.7% 下 降 到2022 年 的 4.4% 和 4.2% 。 中 国 建筑营业收入稳步提高,2011 — 2022 年平均增长幅度为 16.1%,2011 年排名第 8 位,2013 年后稳居第 3 位 。 中国平安作为排名第一的非国有企业,在 2018年后稳居榜单第 4 位 。

2011— 2022 年中国 500强企业中的国企年营业收入平均值远高于非国有企业,约是非国有企业 的 1.7~2.7 倍;国有企业占据了规模优势,但非国有企业呈现了更高速的增长态势 。京东 、阿里巴巴 、 腾讯分别从首次上榜的第 79 名、81 名和 174名上升到 2022 年的第 11 名、14 名和 20 名 。非国有企业年 营业收入年平均增长幅度为 15.0%,高于国有企业的 11.1% 。非国有企业中的头部企业,排名前三的 中国平安 、京东和阿里巴巴,营业收入均快速增加,年平均增长率分别为 18.6% 、39.4%和 42.7%,远高 于国有企业排名前三的中石化 、中石油和中国建筑( 5.4% 、7.3%和 16.1%)。 这说明在中国经济转型期 中产能过剩的传统行业仍然面临阵痛,而作为数字经济的典型代表,如京东、阿里巴巴、腾讯等企业排 名不断攀升以及营业收入的高速增长态势,说明数字经济将为中国经济发展提供重要动力。

(二)中国500 强企业的城市分布

2011 — 2022 年 中 国 500 强 企 业 分 布 在 114~129 个城 市(见表 1),分 布城 市 数 量 没 有 明 显 的 变化 趋 势 。 国 有 企 业 分 布城 市 数 量 呈 下 降 趋 势 ,由 2011 年 的 95个 下 降 到 2022 年 的 80 个 。非 国 有 企 业 分布城市为 61~71 个,没有明显变化趋势 。

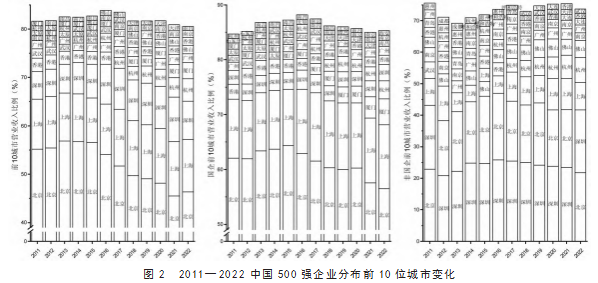

按 营 业 收 入 ,2011 — 2022 年 中 国 500 强 企 业 分 布 前 10 位 城 市 占 总 营 业 收 入 的 80% 左 右(见 图 2 ),在 2011 — 2016 年 呈 上 涨 趋 势 ,2016 — 2022 年 呈 下 降 趋 势 。这 说 明 中 国 大 型 企 业 营 业 收入 规模 在空间分布上高度集中在少数几个城市 ,从 2016 年开始 ,这种集聚程度呈下降趋势 ,具有先集聚后 分 散 的 特 征 。前 10 位 城 市 中 ,北 京 、上 海 和 深 圳 稳 居 前 三 位 ,北 京 企 业 营 业 收 入 占 500 强 总 量 的 50%左右,但从 2013 年开始呈下降趋势,由 2013 年的 56.9%下降到2022 年的 46.4%;上海企业营业收 入占比无显著的变化趋势,稳定在 10%左右;深圳营业收入占比呈上升趋势,由 2011 年的 5.7 上升到 2021 年 的 9.2% ,但 在 2022 年 下 降 到 7.9% 。 前 10 位 城 市 中 ,香 港 和 武 汉 排 名 呈 下 降 趋 势 ,香 港 由 2011 — 2016 年 的 第 4 位 下 降 到 2022 年 的 第 8 位 ;武 汉在 2011 — 2013 年排 名 第 5 位 ,2018 年开始 滑 出 前 10 位;杭州和厦门排名呈上升趋势,由 2011年的第 9 位和第 10 位上升到 2022 年的第 4 位和第 5 位 。

国企分 布城 市前 10 位 的 占 比也在 2016年达 到最 高 ,随 后 呈 下 降趋 势 ;非 国企分 布城 市前 10 位 的 占 比 没 有 明 显 变化 趋 势 。 国 企 分 布城 市 中 ,北 京 占 比 在 60% 左 右 ,在 2015年 达 到 最 大值 64.3% , 随 后 呈 下 降趋 势 ,在 2022 年 为 56.5% ;上 海排 名 第 2 位 ,占 比稳 定在 10%~12% ;排 名 第 3 位 的城 市先 后 为香港 、深 圳和厦 门 。非 国企分 布城 市 中 ,除 2011 年和 2022年北京排 名 第 1 位 外 ,2012 — 2021 年 均为深圳排名第 1 位 ,两者稳居前 2 位 ,占比在 20%左右 。上海除 2014 年外均位于第 3 位 ,占比均为 5%~10% 。2017 年起,杭州和佛山稳居非国企分布城市的第 4 位 、第 5 位 。

(三)中国500 强企业的地区分布

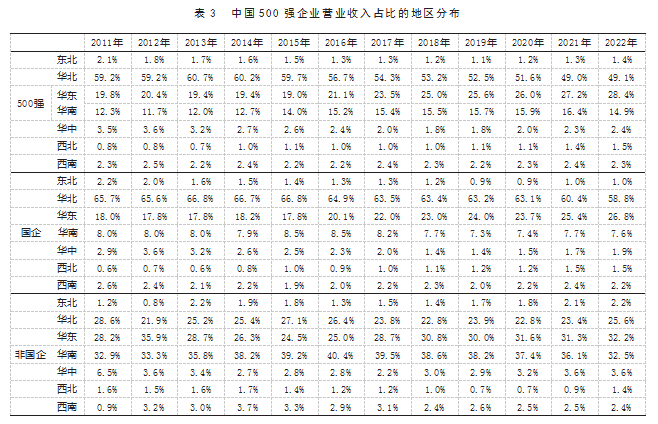

中国 500 强企业主要分布在华东 、华北和华南地区 ,分别对应长三角 、京津冀和珠三角城市群 (见表 2)。 华东地区 500 强企业数量最多 ,2011 — 2014 年数量呈下降趋势 ,2014 — 2022 年数量呈上 升趋势 ,2022 年数量占比超过 37% 。华北地区的 500 强企业数量在 2011 — 2014 呈上升趋势 ,此后稳 定在 150 多家 。华南地区的 500强企业数量没有明显变化趋势 ,稳定在 90 家左右 。东北和华中地 区 500 强企业数量在 2011 — 2022 年呈明显下降趋势 ,西北地区略有上升 ,西南地区略有下降 。从营 业收入占比来看(见表 3),华北地区占比约 50%~60%,呈明显下降趋势;华东地区占比约 19%~28%, 呈上升趋势;华南地区占比在 2016 年后稳定在 15%~16% ,没有明显变化趋势;其他地区的营业收入 占比均很少,小于 2%~3% 。

华北地区的国企数量及营业收入占比优势更加明显 ,在 2011 — 2022 年国企数量没有明显变化趋势 ,但营业收入占比呈明显下降趋势 ;华东和华南的国企数量及营业收入分别位列第 2 位和第 3位 。华东地区的非国企数量最多 ,并呈上升趋势;华南地区非国企数量较稳定 ,排在第 2 位;华北地 区的非国企数量小于华东和华南地区 ,但呈明显的上升趋势 。华南地区的非国企营业收入占比最 高 ,但从 2016 年开始占比呈下降趋势 ;华东地区排在第 2 位 ,从 2015 年开始呈上升趋势 ;华北地区 排在第 3 位,变化趋势不明显 。

(四)中国500 强企业的空间集聚特征

中国 500 强企业空间集聚 HHI 指数在 2011 — 2013 年略有上升 ,2013 — 2021 年呈明显下降趋势 , 由 0.339 下降到 0.233.下降幅度达 31.4%,2022 年略有回升至 0.238(见图 3)。 这表明中国 500 强企业 营业收入规模在空间上呈现先集聚后分散的特征 ,集聚程度总体呈现下降趋势 。 国企 HHI指数明 显高于非国企 ,表明中国 500 强国企营业收入规模在空间上高度集聚 ,远远高于非国企 。 国企 HHI 指数在 2011 — 2015 年略有上升 ,2015 — 2022 年呈明显下降趋势 ,年平均下降幅度 3.0% ;非国企 HHI 指 数 在 2012 年 出 现 最 低 点 ,2012 — 2016 呈 上 升 趋 势 ,2016 — 2022 呈 下 降 趋 势 ,年 平 均 下 降 幅 度 2.2% 。 国企与非国企的空间集聚近年均呈现下降趋势,而国企的下降趋势更明显 。

各地区中 ,华北地区 HII指数明显偏高 ,超过 0.85.2011 — 2022 年间变化趋势不明显 ;华北地区 集聚程度最高且变化较小 ,这主要是由于华北地区国企占比较高且大多集聚在北京导致 。其次为 华南地区 ,HII 指数约为 0.3.并略呈上升趋势 ;华南地区 500 强企业空间集聚有所增强 ,大型企业越 来越多地集聚在深圳 、广州等城市 。华东地区 HII指数下降趋势最明显 ,从 2011 年的 0.287 下降到 2022 年的 0.192.说明以长三角为核心的华东地区经济发展已从高度集聚状态向扩散外溢发展 ,城 市 间 的 经 济 发 展 水 平 差 距 在 逐 渐 缩 小 。 华 中 地 区 HII 指 数 变 化 最 大 ,2016 — 2017 年 出 现 高 点 , 2017 — 2022 年快速下降,说明华中地区呈现先集聚后分散现象 。西北 、西南和东北地区 HHI 指数较 小 ,西北 、东北地区近年呈上升趋势 ,西南地区呈下降趋势 ,这些地区 500 强企业占比较小 ,空间集 聚规律也不明显 。

四、结论与政策建议

第一 ,2011 — 2022 年中国 500强企业营业收入的入围门槛 、平均值和中位数均不断上升 ,年平 均增长幅度分别为 15.8% 、11.6%和 14.4% ,其中头部企业 ,特别是国企头部企业 ,如排名稳居前 2 位 的中石油和中石化,没有明显的增长趋势 。但非国有企业的增长速度更快,尤其是以数字经济为代 表的企业如京东 、阿里巴巴 、腾讯等发展速度很快 ,体现了中国企业的发展活力 。 中国 500 强头部 企业中国石油 、中国石化等主要是能源 、建筑等传统行业 ,而财富中国发布的 2022 年美国企业 500 强中位居前 3位的分别是沃尔玛 、亚马逊和苹果 ,属于数字经济中新零售 、电子商务 、互联网和计算 机等新兴行业 。在数字经济已经被提升到国家战略高度的时代 ,传统行业担当经济稳定增长基石 的同时 ,数字经济将成为我国产业转型升级和经济发展的重要引擎 。加速互联网 、大数据 、人工智 能 、区块链等科技创新 ,发挥数字经济创新优势赋能传统行业转型升级 ,将企业做大做强 ,将是未 来中国企业持续快速发展,并具有全球竞争力的关键 。

第二 ,2011 — 2022 年中国 500 强企业分布城市中 ,北京 、上海和深圳稳居前 3 位 ,杭州和厦门排 名稳步上升 ,而香港和武汉排名呈下降趋势 。从 500 强企业榜单来看 ,杭州的产业结构较为均衡 , 并拥有很多制造业总部企业 ,尤其是互联网服务 、交通物流等新经济板块企业逐渐成为上榜企业 , 并且排名节节上升 ,这将为杭州吸引大量的技术型人才和投资 ,成为杭州在 500 强企业分布城市排 名中脱颖而出的主要原因 。据经济学人智库发布的最新报告 [12] ,2021 年中国新兴城市排名中 ,杭州 因其在信息和电子商务行业中的领先地位位列中国最具经济潜力城市的榜首 。这说明杭州具有最 强的经济增长潜力 ,最有可能从依赖技术驱动增长模式的预期转型中受益 。 2022 年的 10 强城市 中 ,除北京外 ,均为南方城市 ,体现了中国城市竞争力南强北弱的格局 。企业是经济最核心的驱动 力 ,大型企业的产业集聚效应明显,“总部经济 ”逐渐成为城市经济发展的增长极 。我国多数城市 正处于经济转型的关键期 ,应加快数字化进程 ,从城市基础设施 、营商环境 、服务水平等方面加以 完善,加快区域协同发展,激发城市活力,提升城市核心竞争力和吸引力 。

第三 ,从财富中国 500 强企业的地区分布来看 ,经济发达地区拥有的 500 强企业数量和营业收 入规模均高于欠发达地区 。500 强企业主要集中在华北 、华东和华南三大地区 ,无论是国企还是非 国企 ,三大区域占比总和均超过了 90% 。从企业数量角度 ,以长三角为中心的华东地区保持明显优 势 ,拥有的 500 强企业和非国企数量最多 ,经济活力最强 ,其次是以京津冀为中心的华北地区和以 珠三角为中心的华南地区 ,以北京为核心城市的华北地区拥有的国企数量最多 。2011 — 2022 年华 东地区 、华北地区和西北地区大体呈现逐年增长趋势;华南地区及其他地区则有所下降 。从企业规 模角度 ,华北地区占有绝对优势地位 ,拥有 500强企业及国企营业收入占比最高 ,均超过了 50% ,其 次 是 华 东 地 区 和 华 南 地 区 ,非 国 企 中 ,华 南 地 区 占 比 最 高 ,其 次 是 华 东 地 区 和 华 北 地 区 。 2011 — 2022 年华东地区呈现明显增加趋势 ,其他地区所占比重均有所下降 。大企业在促进区域经济发展 的同时加剧了各地区间经济发展的不平衡 [13] ,中西部地区应从交通 、资金融通 、服务业水平 、通讯信 息化 、科技创新 、人力资源 、产业链升级等方面进一步完善投资环境 ,加快融合新一代信息技术 ,加 速大企业发展实施经济追赶战略 。

第四 ,中国 500 强企业空间集聚程度在 2013年后呈现明显下降趋势 ,但在以北京 、上海和深圳 为核心城市的华北 、华东和华南地区集聚程度变化不一 。主要呈现以下特征:一是各地区空间集聚程度差异化明显 ,华北地区集聚程度最高 ,远高于华南 、华东 、华中及其他地区 ;二是各地区集聚程 度变化趋势差异明显 ,2011 — 2022 年华北地区 500强企业集聚程度没有明显变化趋势 ,华南地区略 呈上升趋势 ,只有华东地区呈显著下降趋势 。这说明华东地区上海 、杭州 、南京等区域中心城市显 示出巨大的外溢效应 ,带动周边较弱城市共同发展 ,呈现出“多点开花 ”现象 。而华中 、华南及其他 地区城市发展水平呈现明显不均衡状态,尤其是华南地区城市间的差距还在进一步拉大,主要经济 增长极仍高度集中在深圳 、广州 、佛山等城市 。

对照 Semple 等[12] 的企业总部扩散四阶段理论 ,目前我国出现了区域性的总部中心(以北京 、上 海和深圳为核心城市的华北 、华东和华南地区),但企业总部在华北和华南地区中心内部并没有进 一步分散化 ,只在华东地区出现了明显的分散化 。这表明我国整体上仍处在企业总部扩散理论的 第二阶段 ,只在华东地区进入了第三阶段 ,即已经从“ 中心聚集 ”进入“扩散外溢 ”的较高阶段 。 目 前我国数字鸿沟和区域发展差距较大等问题仍比较突出 ,这也在一定程度上掣肘了数字经济红利 的释放 [14] 。 除华东地区外 ,我国仍存在明显的城市发展不均衡性问题 ,应充分发挥这些地区区域核 心城市的辐射带动效应 ,引领带动周边中小城市经济发展 ,缩小与东部沿海地区的差距 ,实现区域 各城市共同繁荣发展,产生联动效应,形成区域一体化发展格局 。

【参考文献】

[1] Rice M D,Lyons D I.Geographies of Corporate Decision-Making and Control:Development,Applications, and Future Directions in Headquarters Location Research[J].Geography Compass,2010.4(4):320-334.

[2] Semple R K,Phipps A G.The spatial evolution of corporate headquarters within an urban system[J]. Urban Geography,1982.3(3):258-279.

[3] Rice M D,Lyons D I.Geographies of Corporate Decision-Making and Control:Development,Applications, and Future Directions in Headquarters Location Research[J].Geography Compass,2010.4(4):320-334.

[4] 潘峰华,刘作丽,夏亚博 . 中国上市企业总部的区位分布和集聚特征[J].地理研究,2013.32(9):1721-1736.

[5] 钟业喜,傅钰,郭卫东等. 中国上市公司总部空间格局演变及其驱动因素研究[J].地理科学,2018.38(4):485-494. [6] 王越,王承云 . 中国民营企业 500 强时空演化与影响因素分析[J].世界地理研究,2018.27(6):108-114.

[7] 武前波,宁越敏,李英豪 . 中国制造业企业 500 强集中度变化特征及其区域效应分析[J].经济地理,2011.31 (2):177-182.

[8] 王璐茜,徐维祥,唐根年,等 . 中国制造业和服务业大型企业的时空格局演化及其关联性——基于 500 强企业 的分析[J].科技管理研究,2021.41(10):105-111.

[9] Zhang L,Zhang H,Yang H.Spatial Distribution Pattern of the Headquarters of Listed Firms in China [J].Sustainability,2018.10(7):2564.

[10] 李艳,孙阳,姚士谋 .基于财富中国 500 强企业的中国城市群城市网络联系分析[J].地理研究,2020.39(7): 1548-1564.

[11] 钟业喜,陈琳,黄洁 . 中国 500 强的行业结构及其区域差异[J].地理科学,2017.37(2):190-199.

[12] 杭州网 .“2021 年中国最具经济潜力城市榜 ”杭州第一 ![EB/OL].https://hznews.hangzhou.com.cn/wghz/content/ 2021-09/24/content_8060590.htm,2021-09-24.

[13] 史修松,刘军 . 大企业规模、空间分布与区域经济增长——基于中国企业 500 强的研究[J].上海经济研究, 2014(9):88-99.

[14] 郭吉涛,朱义欣 .数字经济、区域创新效率与地区创业活力[J].哈尔滨商业大学学报(社会科学版),2022(1): 98-111.

关注SCI论文创作发表,寻求SCI论文修改润色、SCI论文代发表等服务支撑,请锁定SCI论文网!

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/jingjilunwen/73598.html