SCI论文(www.lunwensci.com)

【摘要】以中央与地方、政府与企业关系变迁为切入视角,在中国式分权和市场化改革的背景下探究地方政府发展混合所有制经济的激励动因。研究发现,地方财政压力对非国有经济规模的影响关系是倒U型的;政府财政压力在一定范围内促进混合所有制经济发展,但财政压力过大容易产生负向效应。换句话说,中国式分权和市场化改革是地方政府推动混合所有制经济发展的重要动因。此外,地方政府竞争、市场化进程对财政压力与非国有经济规模的关系产生正向调节作用。市场制度环境较完善的地区,有助于地方财政压力发挥对混合所有制经济发展的促进效应。

【关键词】中国式分权,财政压力,市场化改革,混合所有制经济

一、问题提出

国有经济改革是我国经济体制转型和供给侧结构性改革的重要内容。然而,时至今日,国有经济深层次体制机制问题有待彻底解决,这可能与“中国式分权”和财税制度设计密切相关。中央与地方财权、事权划分不对称,造成现行的财税体制可能与经济发展方式转变和国有经济高质量发展不相匹配。中央与地方的策略互动和利益博弈在一定程度上影响地方政府进行深化经济体制改革的行为(Weingast,2009)[1]。中国特色社会主义制度下,公有制经济是促进经济稳定快速发展的重要因素。但国有企业的所有权虚位、预算软约束等问题阻碍了国有经济高质量发展。随着非国有经济逐渐发展,并在增加税收和就业方面发挥积极作用,是我国经济创新和增长不可或缺的力量。当前我国经济面临“三期叠加”挑战和新冠疫情的冲击,如何深化以混合所有制为重点的国有经济改革,形成国有、民营等混合所有制经济的良性协同发展,成为理论界和政策层探讨高质量发展新路径的重要议题。

已有文献对混合所有制改革的驱动因素进行了丰富而深刻的研究。一类文献从理论层面探究公有制和市场经济相结合以及发展混合所有制经济的理论基础(张宇,2016)[2];另一类文献从制度环境、委托代理关系、政策性负担等视角探讨了混合所有制改革机制和路径;还有一类文献关注国有经济改革的制度动因。制度因素理论认为,国有企业民营化改革可以硬化财政预算软约束、减少委托代理成本和政策性负担(Kornai等,2003)[3]。市场制度环境的完善为其他所有制经济公平竞争和发展创造了有利条件,增强了地方政府对国有经济改革的激励(Shleifer和Vishny,1994)[4]。财政动因理论认为,分税制改革形成的财政压力使地方政府积极发展非国有经济以增加税收和就业(朱恒鹏,2004;张训常和林静蓉,2022)[5][6]。中国经济转型过程中,中央与地方的博弈规则不断变化,地方政府面临复杂的“压力型体制”,最终转化为地方政府的财政压力。我们试图从“压力型”财政激励视角,结合财税体制变迁和市场化改革对国有经济改革的影响动因,探究中国式分权和市场化转型背景下混合所有制经济改革和发展的激励根源。实际上,中央与地方财政关系影响地区竞争模式演变和地方政府行为,市场化改革则硬化地方财政预算软约束。尽管多种社会经济因素影响国有经济制度创新,但中国式分权下政府行为和改革动机显得更为重要。企业所属政府的政治收益权衡具有间接影响国有经济改革与否的可能性(杨治等,2007)[7]。

我们潜在的贡献主要有:一是以中央与地方、政府与企业的关系变迁为切入点,探究中国式“压力型”财政激励和市场竞争对混合所有制经济发展的影响,这在以往文献中容易被忽视;二是拓展财政压力假说,考察地方财政压力对非国有经济发展的影响,为国有经济改革的激励动因提供理论和实证解释,也为财政压力和混合所有制改革的复杂关系提供理论和实证解释,不仅对落实中央关于财税体制和混合所有制改革的战略部署有重要的理论价值,而且对国有经济高质量发展具有现实意义。

二、理论框架

中央和地方财政关系、地方政府和国有企业关系是解读我国体制改革和经济发展的重要钥匙。相比于统收统支时期中央控制和支配着大部分国有企业利润和税收收入,财政包干体制下,由于地方国有企业的利润收入大部分归辖区政府所有,地方政府享有较高的税收分成和财政自主权,为了保护税基和防止本地企业受损而展开竞争。地方政府也不太鼓励民营经济发展,国有企业也基本没有涉及所有权改革。1994年财税体制改革后,纵向财政关系发生重大变化,中央财政收入的两个比重逐渐上升,而地方政府税收分成比例下降①。此外,随着市场化改革和非公有经济发展,地方国有企业盈利能力下降,甚至有些企业连年亏损、资不抵债。地方政府赖以获取财政资源的国有企业逐渐成为包袱,需要提供财政补贴或担保银行贷款,无法继续从国有企业获取稳定财源。分税制改革的财权集权效应使地方财政压力增大,在中国式分权的激励机制下,地方政府为扩大地方税基对国有经济制度进行了改革。我国政府推行“抓大放小”的改革策略,一方面对地方政府进行国有经济民营化改革,将亏损严重的国有企业改组(甩包袱),另一方面鼓励民营经济发展以拓展税收收入来源。

中央集权制度下,财政能力是推动国家治理和经济社会制度变迁的重要力量(Besley和Pers-son,2009)[8]。从财政史发展看,财税制度完善有助于国家制度变迁和社会发展,国家可以维持官僚体系运转、扩大管辖权并发展市场经济(熊彼特,1918)[9]。欧洲国家为了行使君主统治权、建立民族国家和经济秩序,不断寻求新财富征税。财政能力是近代欧洲民族国家兴起、建立市场经济和社会秩序的主要原因(Hicks,1969)[10],财政压力是诱发制度变迁的重要理论(North,1990)[11]。为了获得民众支持,政府提供公共服务而形成财政压力,是国家治理制度变迁和推进经济体制改革的重要原因(张宇燕和何帆,1998)[12]。上述“熊彼特-希克斯-诺思”的财政压力假说,形成了解释制度变迁的一个理论分析框架。政府官员在政治晋升激励下围绕GDP展开竞争,提高政府收入释放财政压力是经济转型时期国有经济改革的重要原因[13]。中国式分权形成的地方政府竞争和财政压力,使地方政府采取“援助之手”发展地方经济、寻找税收增收新途径(Qian和Roland,1998;梁永福等,2022)[14][15]。地方政府不仅推动国有企业民营化、提高企业经营效率以减轻财政负担,而且引导和鼓励非国有经济发展以扩大税源。

中国式分权背景下,中央地方财政关系、地方政府与国有企业的关系发生变化,地方政府从国有企业保护者角色演变为国有企业征税者,培育以民营、外资企业等非国有经济的地方税基。同时,地方政府拥有发展经济决策权和财政剩余索取权,激励地方政府推动国有经济制度改革以开拓财源,并为保护税基而展开地区竞争。一般来说,地方政府的主要财政收入来源可以描述为:R=αρB+π(B),其中α为地方政府税收分成比例,ρ为实际税率,B为税基(税源),π为非税收入(陈晓光,2016)[16]。因此,财政分权体制下中央控制税率和税收分成比例,地方政府通过税基、非税收入、税率等渠道增加财政收入。地区竞争使地方政府依赖提供低价土地、放松环境管制吸引税源来促进经济增长(陶然等,2009)[17]。地方政府可能通过寻求土地财政收入、预算外收入等“攫取之手”,直接汲取税收收入或获取其他非税收入。因此,地方政府更可能通过扩大税源(B)增加财政收入。财政压力激励地方政府通过扩大税基、扩宽财源等“援助之手”来增加地方财政收入(谢贞发等,2017)[18]。

基于上述讨论,除了直接汲取土地财政收入、预算外收入等方式外,扩大税基应该是地方政府的理性选择。国有经济改革及制度创新成为地方政府增加长期财政收入来源的重要途径。地方政府迫于财政压力推行混合所有制改革,通过放权让利将国有企业隶属权下放、剩余控制权让渡,减少对国有企业的财政补贴,并将亏损的国有企业改制成民营企业。混合所有制改革提高了国有企业运营效率,并有助于非国有经济发展,缓解地方政府的财政和就业压力(韩朝华和戴慕珍,2008)[19]。随着市场经济体制改革,地方政府由过去的主要依靠国有企业转变为依靠国有、民营和外资企业等作为财政收入来源。“压力型”财政激励使地方政府理性选择伸出“援助之手”,通过基础设施建设、招商引资吸引私营和外资企业,鼓励非公有制经济发展。

综上所述,中央地方财政关系变迁导致地区竞争模式演进和地方政府推进国有经济改革行为。中国式分权和市场化改革背景下,为了发展辖区经济和增加财政收入,地方政府的角色从国有企业所有者演变为征税者,从保护地方国有经济转变为发展混合所有制经济,并通过鼓励民营企业来培养新的税基。市场竞争在一定程度上硬化了财政预算软约束,为非国有经济发展提供了良好的营商环境。因此,地方财政压力无疑是混合所有制经济发展的重要动力因素,地区竞争影响着地方财政压力与非国有经济发展的关系。市场化改革提供了其他公有制经济发展需要的激励机制和公平竞争环境,为混合所有制经济发展提供了制度环境。

三、实证策略

(一)模型设定

为了实证检验中国式财政分权对混合所有制经济发展的影响,建立基准回归模型:

由于地方政府财政压力过大,容易背负严重的财政负担,无暇顾及完善市场制度环境,容易由“援助之手”变成“攫取之手”,不利于民营经济发展,我们加入验证地方财政压力与非国有经济规模之间的非线性关系的平方项(lfp2);在政治晋升锦标赛机制下,地方官员面临晋升压力积极发展本地经济,为争夺自由流动性要素和外商投资展开激烈的地区竞争,可能会影响非国有经济发展,我们采用财政压力与地区竞争的交互项(lfp×com),检验地区竞争对财政压力与所有制结构关系的影响;同时,市场制度环境的完善为非公有制经济发展提供了良好条件,我们加入财政压力与市场化进程的交互项(lfp×mar),检验财政压力和市场竞争对混合所有制经济发展的综合影响,构建下列计量回归模型:

其中,下标i和t分别代表地区和年份,Yit为非国有经济投资规模,衡量混合所有制经济发展(Nstate),lfp表示地方财政压力,com表示地区竞争,mar为市场化进程。同时,加入反映区域经济特征的控制变量(Xit),μi表示个体固定效应,γt为时间固定效应,eit为随机扰动项。基准回归部分采用了面板数据模型,如固定效应、随机效应等,并进一步采用系统GMM估计法进行稳健性检验,以缓解可能出现的内生性问题。

(二)变量和数据

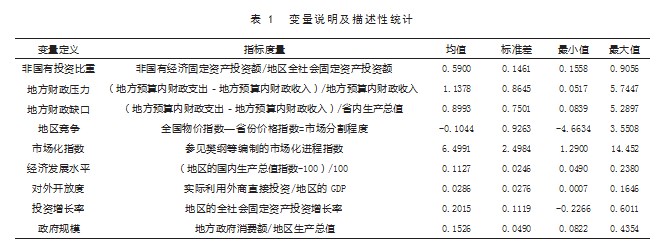

对各地区发展混合所有制经济水平的测算是我们研究的关键所在。除国有、集体经济外,混合所有制经济还包括不同所有制经济,如私营、外资、个体等。借鉴景维民和莫龙炯(2017)的思路[20],采用非国有经济占全社会固定资产投资比重(Nstate)作为非国有经济占比代理变量,对地区发展混合所有制经济进行刻画。此外,我们分别采用地方财政缺口与财政总收入、省生产总值(GDP)的比重衡量地方政府面临的财政压力。以往研究主要用两种方法衡量地方政府间竞争,一是采用地方政府对企业的实际税率衡量地区税收竞争,二是运用地区间市场分割程度反映各省份价格水平变动的差异。地区间相同商品价格水平的差异,意味着存在地方保护主义和市场壁垒,市场分割程度越高,表示该地区与其他地区竞争越高。借鉴朱恒鹏(2004)的做法,采用省份价格指数和全国物价指数的差额测量地区市场分割程度,作为地方政府竞争的代理变量。同时,借鉴樊纲和王小鲁编制的市场化进程指数刻画地区市场竞争,并结合经济理论和已有研究,加入了经济发展水平、投资增长率、对外开放度和政府规模等控制变量(详细变量选取和描述性统计见表1)。基于20世纪90年代中期大规模的国企市场化改革,我们在考虑了原始数据的可得性和延续性的基础上,最终选取了1997—2019年全国30个省份(地区)共690个样本数据进行回归。变量经省级GDP平减指数(以1997年为基期)调整,降低了货币因素对模型异方差的影响。原始数据来源于历年各省的《中国统计年鉴》、CEIC数据库和WIND数据库。

四、实证结果分析

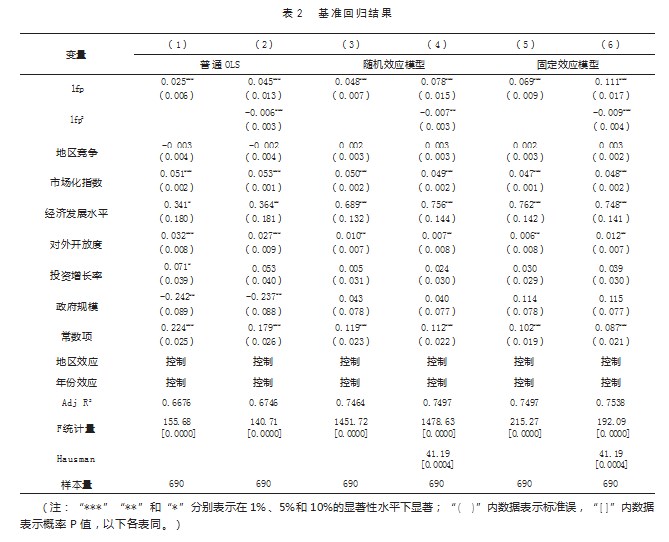

(一)基准回归结果

对于发展混合所有制经济的激励因素,我们分别采用普通OLS、固定效应和随机效应模型进行验证,回归结果如表2所示。Hausman测试结果显示,面板固定效果模型(FE)的选择更为恰当。三种模型的结果都显示,对非国有经济规模的增加,地方财政压力和市场竞争的推动作用明显。表2第(5)列结果表明,地方财政压力和市场化程度每增加1个百分点,非国有投资比重分别增加6.9%和4.8%,并通过1%的显著水平测试。这就印证了推动非国有经济发展、形成混合所有制经济的一个重要动因就是地方财政压力和市场化改革。而地区竞争对非国有投资比重的影响系数较小,且在统计上不显著。可能的原因是,地方政府间竞争容易引起地区保护主义和市场分割,阻碍要素资源自由流动和非国有经济发展。地区竞争对混合所有制经济发展的影响是复杂的,可能间接发挥作用,需要进一步验证。总体而言,地方财政压力和市场化竞争有助于非国有经济规模增加,促进混合所有制经济发展。

进一步研究,加入了财政压力的二次项(lfp2),以检验混合所有制经济发展受到财政压力的非线性冲击。结果显示,地方财政压力的一次项系数为正,二次项系数为负,无论运用何种估计方法均通过1%水平的显著性检验。这表明地方财政压力与非国有经济规模之间存在显著的倒U型关系;财政压力越过一定规模范围后,地方政府由于背负较重的财政负担容易变为“攫取之手”,不利于混合所有制经济发展。

此外,控制变量的回归结果显示,经济发展水平回归系数显著为正,表明地区经济发展水平有助于非公有制经济发展。对外开放水平对混合所有制经济发展有促进作用。然而,投资增长率和政府规模这两个变量的估计系数不显著,说明投资越多并不一定能促进非公有制经济发展;地方政府规模越大也不一定推动混合所有制改革,而是当政府面临有效财政激励时才能发挥作用。

综上所述,中国式分权形成的财政压力是地方政府发展混合所有制经济的影响因素。

(二)进一步拓展讨论

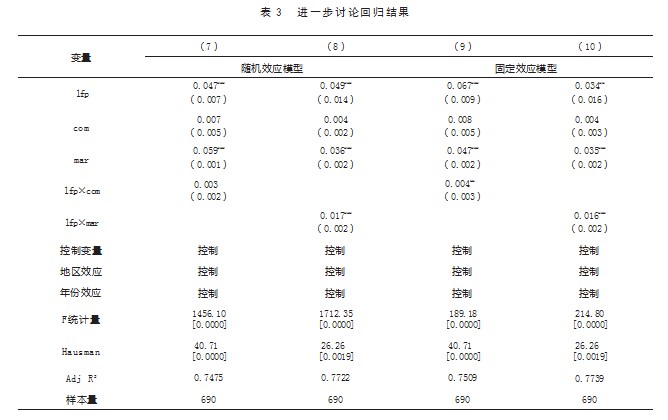

上述实证结果中,尽管地区竞争对混合所有制经济发展的激励作用不明显,但可能会间接影响财政压力与所有制结构的关系。中国式分权形成财政压力和地区竞争,市场化改革伴随着财税体制演进。我们运用交互项模型检验地方政府竞争、市场环境对财政压力与非国有经济规模关系的调节作用。Hausman的研究结果显示,选择固定效应模型是比较合适的。表3第(9)列结果显示,地方财政压力和政府间竞争的交互项系数在5%统计水平上显著为正,表明地方政府间竞争加强了财政压力与非国有经济规模的正相关关系。换句话说,地区竞争激励地方政府发展非国有经济拓展税源,从而对财政压力促进混合所有制经济发展产生正向调节作用。

表3第(10)列结果显示,地方财政压力与市场化进程的交互项系数在1%水平显著为正。这表明市场化改革不仅促进了非国有经济规模增加,而且与地方财政压力一起对混合所有制经济发展产生协同驱动效应。也就是说,市场化进程增强了地方财政压力对混合所有制经济发展的促进作用。完善的市场制度环境,如产权保护、法律、合同契约等,有助于地方政府吸引外资、发展非国有经济,并且通过硬化财政预算软约束,加快国有企业改革,推动混合所有制经济发展;相反,市场环境体系不健全,使得混合所有制改革受到的地方财政压力冲击,效应有所减弱。

(三)稳健性测试

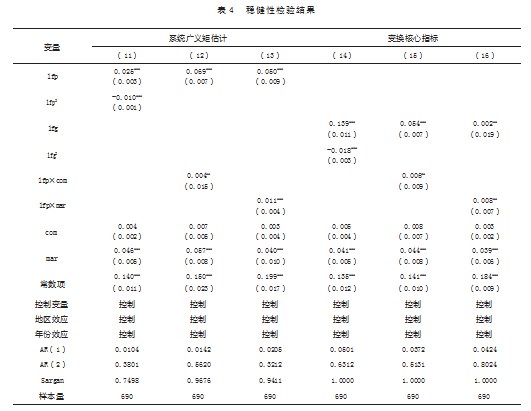

我们用广义矩估计法(GMM)对潜在的内生性问题进行缓解。AR和Sargan的测试结果显示,使用系统GMM估计满足了有效性的要求。表4第(11)至(13)列结果显示,地方财政压力对混合所有制经济发展影响呈倒U型关系,地区竞争加强了财政压力与非国有经济比重的关系,地方财政压力与市场化改革对混合所有制经济发展具有联合驱动作用,所得结论与基准回归的结果相符。用地方财政缺口(lfg)取代财政压力变量,再利用系统GMM重新估算,以讨论实证结论的稳健性。表4第(14)列结果显示,地方财政缺口和市场环境对非国有经济发展具有显著正效应,而地方政府竞争的影响不显著。更为重要的是,地方财政缺口(lfg)的一次项系数显著为正,二次项系数显著为负,表明地方财政缺口与非国有经济规模的关系是倒U型的。地方财政缺口对非国有经济发展的推动作用在一定程度上显现;但当财政压力过大时,会使得地方政府背负严重的财政包袱,则不利于混合所有制经济发展。

表4第(15)列结果表明,地方财政缺口和政府间竞争的交互项系数显著为正,也就是说,地区竞争强化了财政压力对非国有经济发展的推动作用。第(16)列结果发现,地方财政缺口和市场化指数的交互项系数在5%水平显著为正,表明地方财政缺口与混合所有制经济发展之间,市场化进程起到了正向调节效果。良好的市场制度为民营经济发展提供营商环境,而中国式财政分权下地方政府具有发展混合所有制经济的激励。因此,实证以不同的模型和指标进行回归,稳健性显著。在市场环境完善的地区,财政压力在一定范围内促进地方政府发展非国有经济;超过一定程度后积聚成财政危机,地方政府行为容易转变为“攫取之手”,反而抑制混合所有制经济发展。

五、结论与启示

中国式分权下财政压力和地区竞争对地方政府追求经济发展具有激励作用。基于我国财政体制改革和市场化改革的背景,我们实证检验了混合所有制经济发展的激励动因。研究结果发现,财政压力与非国有经济规模的关系是倒U型的。随着非国有经济发展对就业和税收的贡献越来越大,一定范围内的财政压力促使地方寻找新的财政增收途径,促使非国有经济发展起来;但地方政府发展混合所有制经济的积极性会因财政压力过大而受到损害。研究还发现,地方政府竞争加强了财政压力对非国有经济发展的促进效应,市场化进程对财政压力与混合所有制经济发展之间产生正向调节作用。市场环境制度完善的地区,地方财政压力对混合所有制经济发展的推动作用越大。因此,地方财政压力和市场化改革是地方政府发展混合所有制经济的重要动因。

该研究结论不仅对理解熊彼特-希克斯-诺斯的财政压力分析框架提供实证支撑,而且对完善混合所有制改革的财政税收体制具有重要的政策含义。其一,深化财税制度改革,调整中央地方财政关系,推动混合所有制经济不断发展。财政压力对非国有经济的发展在一定范围内是有帮助的,但过大的地方财政压力会产生负向作用。地方政府大力发展国有经济与其他所有制经济融合发展为混合所有制经济,就是要从最大的财政利益出发,避免国企成为财政负担,深化混合所有制改革。其二,以市场制度和产权制度的完善为重点,进一步深化市场化改革。市场化改革能够硬化财政预算约束,通过发展混合所有制经济的方式,让地方政府的财政压力有所缓解。只有完善市场制度环境,地方财政才能更大程度地促进混合所有制经济发展。

【参考文献】

[1]Weingast B.R.Second Generation Fiscal Federalism:The Implications of Fiscal Incentives[J].Journal of Urban Economics,2009,65(3):279-293.

[2]张宇.论公有制与市场经济的有机结合[J].经济研究,2016(6):4-16.

[3]Kornai,Maskine,Roland.Understanding the Soft Budget Constraint[J].Journal of Economic Literature,2003,41(4):1095-1136.

[4]Shleifer,Vishny.Politicians and Firms[J].The Quarterly Journal of Economics,1994,109(4):995-1025.

[5]朱恒鹏.地区间竞争、财政自给率和公有制企业民营化[J].经济研究,2004(10):24-34.

[6]张训常,林静蓉.财政压力与国有企业混合所有制改革效果——基于增值税收入划分改革的经验证据[J].财政研究,2022(6):64-80.

[7]杨治,路江涌,陶志刚.政治庇护与改制:中国集体企业改制研究[J].经济研究,2007(5):104-114.

[8]Besley T,Persson T.The Origins of State Capacity:Property Rights,Taxation,and Politics[J].The American Economic Review,2009,99(4):1218-1244.

[9]熊彼特著,刘志广译.税务国家的危机[Z].

[10]希克斯.经济史理论[M].商务印书馆,1987.

[11]诺斯,托马斯.西方世界的兴起[M].华夏出版社,2009.

[12]张宇燕,何帆.由财政压力引起的制度变迁,载于盛洪和张宇燕主编《从计划经济到市场经济》[M].北京大学出版社,1998.

[13]古志辉,蔡方.中国1978—2002年的财政压力与经济转轨:理论与实证[J].管理世界,2005(7):5-15.

[14]Qian Y,Roland G.Federalism and the Soft Budget Constrain[J].The American Economic Review,1998,88(5):1143-1162.

[15]梁永福,杜巨澜,陈林.中国式分权与地方混合所有制改革动机[J].财经论丛,2022(2):101-112.[16]陈晓光.财政压力、税收征管与地区不平等[J].中国社会科学,2016(4):53-70.

[17]陶然,陆曦,苏福兵,汪晖.地区竞争格局演变下的中国转轨:财政激励和发展模式反思[J].经济研究,2009(7):21-33.

[18]谢贞发,严瑾,李培.中国式“压力型”财政激励的财源增长效应——基于取消农业税改革的实证研究[J].管理世界,2017(12):46-60.

[19]韩朝华,戴慕珍.中国民营化的财政动因[J].经济研究,2008(2):56-67.

[20]景维民,莫龙炯.经济转型时期国有经济最优规模研究[J].经济学家,2017(9):12-19.

关注SCI论文创作发表,寻求SCI论文修改润色、SCI论文代发表等服务支撑,请锁定SCI论文网! 文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/jingjilunwen/73300.html