SCI论文(www.lunwensci.com)

摘要:在“一带一路”倡议下,我国已与多个国家签署了合作协议,并为国家间企业的合作共赢提供了坚定的政治与经济保障。文章通过选取1990—2022年我国上市公司数据,选定税收便利性指标即进口退税指标,以验证我国税收便利性政策的实施对企业绩效的影响。研究结果显示,不管是基准回归结果,还是按照企业规模和控股性质作为异质性分组变量,进行分样本回归,税收便利性政策都对企业绩效产生了显著的正向影响。

关键词:“一带一路”,税收便利性,企业绩效

为了分析“一带一路”倡议背景下财税政策对我国企业绩效的促进作用,本文从实证角度出发,选取了2011—2021年我国A股上市公司时间序列数据,建立回归模型,旨在证明税收便利性政策对我国企业参与“一带一路”倡议的促进作用。本文将设置促进企业融入“一带一路”倡议的影响因素作为解释变量,运用统计分析软件,通过实证分析,观察当前的财税政策对企业参与“一带一路”倡议是否起到正面促进作用。

一、变量的选取与说明

1.被解释变量。本文选取的被解释变量为我国A股上市公司企业绩效,选用的指标为ROA。

ROA(资产回报率),也叫资产收益率,它是用来衡量每单位资产创造多少净利润的指标。计算的方法为公司的年度盈利除以总资产值,资产回报率一般以百分比表示。有时也称为投资回报率。

2.解释变量。本文选取的解释变量为税收便利性政策,即进口退税额/企业进出口总额。

3.控制变量。本文选取的控制变量为企业相关财务指标:偿债能力指标,选用利息保障倍数,又称已获利息倍数,是企业生产经营所获得的息税前利润与利息费用之比;发展能力,是指企业扩大规模、壮大实力的潜在能力;财务风险指标,分析目的是在检测企业财务状况和财务成果的基础上,通过设定财务风险预警警报指数来识别企业潜在的财务风险,为财务风险管理提供决策依据,防止和减少风险损失;股权,是有限责任公司或者股份有限公司的股东对公司享有的人身和财产权益的一种综合性权利,是从公司获得经济利益,并参与公司经营管理的权利;经营能力,指企业对包括内部条件及其发展潜力在内的经营战略与计划的决策能力以及企业上下各种生产经营活动的管理能力的总和;每股收益,即每股盈利(EPS),指税后利润与股本总数的比率;运营指数即现金营运指数,是指经营现金净流量与经营现金毛流量的比率;总资产是指某一经济实体拥有或控制的、能够带来经济利益的全部资产。

二、回归结果与分析

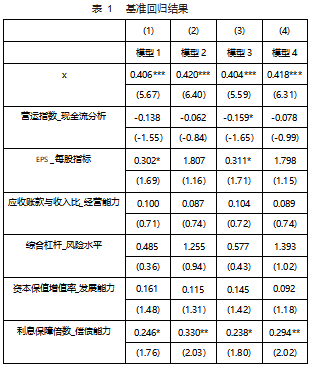

通过相关性系数矩阵分析,本文认为在样本考察期内ROA和财税便利性政策及其他控制变量均存在相关关系。

表1显示了部分的回归结果,在样本考察期内,模型1中,税收便利性政策对企业ROA的影响在1%的水平下显著为正,表明税收政策能有效促进企业绩效增长,影响系数约为0.406,说明在其他变量不变的情况下,当税收便利性政策对企业的影响每提高1单位,企业绩效相应上升0.406个单位。每股指标、第一大股东持股比率(%)、利息保障倍数(偿债能力)变量显著为正,说明这是提升企业绩效的主要动因。应收账款与收入比(经营能力)、综合杠杆(风险水平)、资本保值增值率(发展能力)变量为正,说明这几个指标对企业绩效有正的影响,但是不显著。营运指数(现金流分析)为负,说明该指标对企业绩效有负的影响。

模型2中,税收便利性政策对企业ROA的影响在1%的水平下显著为正,表明税收政策能有效促进企业绩效增长,影响系数约为0.420,说明在其他变量不变的情况下,当税收便利性政策对企业绩效的影响每提高1单位,企业绩效相应上升0.420各单位。第一大股东持股比率(%)、利息保障倍数(偿债能力)变量显著为正,说明这是提升企业绩效的主要动因。每股指标、应收账款与收入比(经营能力)、综合杠杆(风险水平)、资本保值增值率(发展能力)变量为正,说明这几个指标对企业绩效有正的影响,但是不显著。营运指数(现金流分析)为负,说明该指标对企业绩效有负的影响。

模型3中,税收便利性政策对企业ROA的影响在1%的水平下显著为正,表明税收政策能有效促进企业绩效增长,影响系数约为0.404,说明在其他变量不变的情况下,当税收便利性政策对企业绩效的影响每提高1单位,企业绩效相应上升0.404个单位。每股指标、第一大股东持股比率(%)、利息保障倍数(偿债能力)变量显著为正,说明这是提升企业绩效的主要动因。应收账款与收入比(经营能力)、综合杠杆(风险水平)、资本保值增值率(发展能力)变量为正,说明这几个指标对企业绩效有正的影响,但是不显著。

模型4中,税收便利性政策对企业ROA的影响在1%的水平下显著为正,表明税收政策能有效促进企业绩效增长,影响系数约为0.418,说明在其他变量不变的情况下,当税收便利性政策对企业绩效的影响每提高1个单位,企业绩效相应上升0.418个单位。第一大股东持股比率(%)、利息保障倍数(偿债能力)变量显著为正,说明这是提升企业绩效的主要动因。每股指标、应收账款与收入比(经营能力)、综合杠杆(风险水平)、资本保值增值率(发展能力)变量为正,说明这几个指标对企业绩效有正的影响,但是不显著。

三、结论与建议

(一)结论

通过对实证结果分析,本文发现,总的来说,在企业进口业务方面,税收便利性的财税利好政策对企业绩效起正向的促进作用,且效果显著,即便在不同规模、不同性质的的企业类型中,此结论依然成立。当为加强验证结果,将X滞后一期与滞后二期滞后,此结论仍显著成立。

(二)建议

1.加强国际合作,推动税收便利性改革。了解合作各国间的具体利益需求,推动国际税收合作机制,为推动与“一带一路”各沿线国家和地区的合作创造税收便利环境。虽然我国“一带一路”国际合作倡议已推行多年,且在逐步改善国际贸易的税收环境,但是在跨国贸易的税收政策上,我国仍有很大的改善空间。在税收征管的便利性程度上,也可以通过多方调研,优化征管流程。

2.加快税收体系现代化建设。随着计算机技术的发展和信息化建设的加快,我国在税收征管的信息化建设上也取得了很大的成就。然而涉及到对外贸易的信息化建设,以及与“一带一路”沿线国家及地区的税收信息化建设合作上,我国仍有很大的提升空间。我国可在优化税制结构设计,加强税收针对特定领域的调节,简化税制体系结构,探索完善涉外税收抵免制度等方面加快税收体系的现代化建设。

3.探索国际间反避税监管合作。跨国企业通过国际贸易合作的避税行为,为各国及地区之间合法征收税款造成了严重损害,使得各方经济造成了严重损失,也对其他依法纳税的企业等市场主体的公平性造成负面影响。在“一带一路”国际税收合作中,要加强国际间的合作,将反避税监管工作作为重要的合作内容,合作方之间要定期发布反避税工作总结报告,并共同改进合作机制。

参考文献:

[1]陈艺毛,安然,刘野.“一带一路”税收征管合作机制背景下税收营商环境优化路径研究[J].国际商务财会,2022(01):27-30.

[2]马蔡琛,管艳站.“一带一路”税收征管合作机制研究[J].国际税收,2022(01):66-73.

[3]沈志远.“一带一路”倡议下税收协定助力中国企业“走出去”的思考[J].财经理论研究,2017(01):33-39.

(作者单位:北京经济管理职业学院北京100102)

关注SCI论文创作发表,寻求SCI论文修改润色、SCI论文代发表等服务支撑,请锁定SCI论文网!

生产批量问题是物流企业进行生产决策经常遇到... 详细>>

如何设计有效的环境治理政策, 是学术界和政策... 详细>>