SCI论文(www.lunwensci.com)

摘 要:作为铁路支付领域的先行者,以中铁银通卡为代 表的铁路支付历经 10 年发展, 现已覆盖 30 余条短途城际铁 路, 实现在铁路管理部门指定的区段内通过铁路车站自动检 票机(闸机)直接刷卡乘车,充分体现了铁路客运服务创新与金 融服务创新相结合的新方向 。特别是随着数字经济的快速发 展,推动数字货币发展的技术日益成熟,发展数字人民币在铁 路支付领域的应用前景广阔 。文章基于数字人民币在中铁银 通卡上的首次应用设计方案,立足资金监管要求,通过对数字 人民币架构模式 、反洗钱制度及智能合约技术等多方面分析 探讨,提出对策建议。

关键词:数字人民币,中铁银通卡,资金监管

一、引言

中国人民银行 2021 年 7 月首次发布了 《中国数字人民币 的研发进展》白皮书指出:基于可控匿名,数字人民币体系遵 循“小额匿名、大额依法可溯”的原则,满足公众对小额匿名支 付服务需求 。 国内学者在数字人民币安全性及监管研究方面 做出有益探索,武颖、刘振(2021)从数字人民币与反洗钱角度 认为建立制度和监管框架, 设计交易监测规则和模型对防范 打击洗钱具有积极作用;杨东、徐信予(2021)认为以制度完善 为导向 ,完善数字货币主体职责与监管 ,在此基础上以交易平 台为抓手,设立持牌准入为主、行为监管为辅的反洗钱监管体 系,建立以“法链”为核心的以链治链反洗钱的技术监管机制; 陶立敏(2022)认为应构筑动态化监测预警机制和应急预案, 推动数字化监管模式,对应用场景进行监控 。上述研究从制度 架构、规则模型、预警机制等方面对数字人民币的监管提出对 策。

数字人民币在铁路支付领域的研究方兴未艾, 沈忱 、赵 颖、李健(2022)认为铁路客运售票中应用数字人民币支付将 降低铁路支付成本,提高资金周转效率,数据安全及隐私保护 得到提升 。该研究基于数字人民币作为购票的一种支付手段, 仍然离不开“购票环节”,在生活节奏越来越快的今天,如何节 约“时间成本”,如何方便快捷出行,是优先考虑和首要选择 。 中铁银通卡可以免除购票环节,简化乘车程序,节省了乘车时 间 。基于此,本文认为基于数字人民币在中铁银通卡上的应用 将有利于为短途城际旅客提供便捷铁路出行的 “ 一 站式服 务”,具有非常重要的意义,这也对数字人民币在中铁银通卡 上的资金监管提出了更高要求 。本文通过结合数字人民币在 中铁银通卡的应用方案,探讨资金监管方式,进而提出相应对 策建议。

二、数字人民币在中铁银通卡应用的方案概述

基于数字人民币应用的中铁银通卡采用“中铁银通应用 + 数字人民币钱包应用”的双应用方式,其中的中铁银通应用于 铁路刷卡乘车、购票使用,数字人民币钱包应用,遵循人民银 行数字人民币钱包相关规范,不记名发行、余额可找回 、不设 置有效期、不可挂失、不计息、不设置密码、不具有透支功能,可在支持卡式钱包的设备终端 、进行 “碰一碰”免密支付,让线下购物更加 便捷安全。

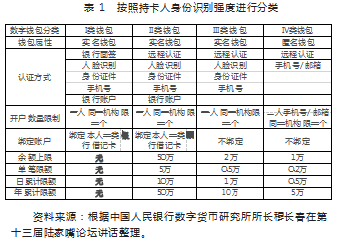

数字人民币钱包可以根据四个划 分维度进行分类:身份识别(实名)强 度、开户主体、钱包载体、权限归属。

( 一)按照身份识别强度进行分类 中铁银通卡数字人民币应用方案设计为最低权限的 IV 类钱包,体现了数字人民币可控匿名的 设计原则(见表 1) 。

(二)按照钱包开立主体进行分类

根据数字人民币钱包开户、创立主体划分,中铁银通卡数 字人民币钱包为开立个人钱包。

(三)按照钱包载体进行分类

根据数字人民币钱包载体, 中铁银通卡数字人民币钱包 为芯片(IC)预付卡数字人民币硬钱包产品,用于铁路商户及 广域消费使用。

( 四)按照钱包权限归属进行分类

中铁银通卡数字人民币钱包关联中铁银通公司对公钱包 下的子钱包, 数字人民币金额存储在对公钱包下的子钱包账 户内。

综上, 通过明确中铁银通卡数字人民币钱包的总体设计 方案,有利于对在前端(准入)时就加强资金监管,以此来降低 交易成本。

三、数字人民币在中铁银通卡应用的资金监管

( 一)数字人民币架构模式监管

数字人民币采用“一币、两库、三中心”的架构(见图 1),是 一种不依托特定的交易介质和支付渠道的方式 。“一 币”是指 央行担保发行的数字人民币, 是由央行担保并签名发行的代 表具体金额的加密数字串;“两库”是指央行的发行库和商业 银行的银行库,央行负责数字人民币发行、注销 、跨机构互联 互通及钱包生态管理, 按照中央银行的现金运营管理体系进 行管理, 大型国有银行及商业银行负责提供数字人民币兑换 服务,遵循商业银行现金运营管理规范;“三中心”则是指登记 中心、认证中心和大数据分析中心 。登记中心负责记录发行、 转移和回笼的全过程登记, 分布式账本服务保证央行与商业 银行的数字人民币权属信息一致; 认证中心负责对数字人民 币用户身份进行集中管理,这是为了保证交易的匿名性;而大 数据分析中心通过对支付行为的大数据分析, 实际上就是为 了满足对反洗钱、反恐怖融资等的监管需求,这也是在交易匿 名与反洗钱等监管中的一个权衡。

基于数字人民币采用“一 币、两库、三中心”的架构模式, 有利于中铁银通卡数字人民币钱包的资金监管 。在法律上,享 有国家信用赋予的无限法偿权, 任何机构和个人不能拒绝接 受;在安全性上,数字人民币持有者通过“实名 + 私钥”形式, 将对自己的资金享有 100%控制权,不必再担心第三方支付机 构经营风险而影响资金安全。在打击违法上,“三中心”之一 的 大数据分析中心负责监管通过数字人民币进行洗钱 、资金盘 等违法犯罪的行为 。通过支付行为分析、监管调控指标等全方 位手段,对可疑账户进行冻结或标记,保护资金交易的安全。

(二)反洗钱制度监管

2019 年中国银保监会发布了 《银行业金融机构反洗钱和 反恐怖融资管理办法》,“强监管、重处罚”高压态势有增无减。 反洗钱的三项基本制度:客户身份识别制度、大额和可疑交易 报告制度、客户身份资料及交易记录保存制度。

1.客户身份识别制度 。 目前,世界反洗钱立法普遍把客户 身份识别看成金融机构防范和控制包括洗钱风险在内的各类 风险的一个必要手段;在我国,客户身份识别是反洗钱法律制 度的强制性要求, 是金融机构及其工作人员必须履行的法律 义务 。客户身份识别制度,在反洗钱三大核心义务中处于最基 础地位,其流程包括四个方面:识别、登记、核对、留存。

为降低中铁银通卡数字人民币钱包基于可控匿名可能带 来的身份识别风险,采取的措施包括:实名制办卡,办卡时客 户姓名、联系方式,身份证件等信息登记留存,这能显著减少 持卡人因身份模糊给数字人民币的反洗钱工作造成阻力。

2.大额和可疑交易报告制度 。大额和可疑交易报告制度, 实为大额交易报告和可疑交易报告制度的合称, 即反洗钱行 政主管部门要求反洗钱义务机构应将数额巨大 、交易异常的 交易,按相关标准和时限及时上报,汇集情报,以作为追查违 法犯罪行为的线索。

由于中铁银通卡数字人民币钱包当日单笔或者累计交易 上限 2000 元,日累计交易上限 5000 元,仅限在铁路商户等广 域消费,这能显著降低洗钱、恐怖融资或其他犯罪活动相关交 易而被开户银行上报至中国反洗钱监测分析中心 。但同时,需 要关注账户是否存在“集中转入—分散转出”“分散转入—集 中转出”“沉默账户突发交易”等情形。

3.客户身份资料及交易记录保存制度。客户身份资料及交 易记录保存制度,要求反洗钱义务主体尽可能完整、全面 、准 确、按最低要求时效来保存客户的身份资料和交易记录,一般 而言至少为 5 年。

按照客户身份资料保存制度, 中铁银通卡数字人民币钱 包需妥善保存好与持卡人建立业务关系的各阶段的身份资料信息 。同时,按照客户交易记录保存制度,应将持卡人在本机 构产生的各类交易的电子数据、业务凭证、账簿和其他资料, 妥善保存,以保证完整准确重现每笔交易的来龙去脉 。保存的 交易记录应当包括但不限于交易双方名称、交易金额、交易时 间、交易双方的开户银行 、预付卡号码、特约商户编号或者其 他记录资金来源和去向的号码。

(三)智能合约技术监管

通过数字人民币智能合约技术实现持卡人、商户、托管银 行三方串联,能够基于数字货币的交易限制条件来进 行条件支付 。具体流程为:持卡人在铁路商户广域消费基于交 易场景生成条件支付请求, 并将所述条件支付请求发送给付 款方;付款方基于交易限制条件对数字货币进行支付验证,并 在支付验证通过的情况下,生成条件交易信息,所述条件交易 信息包括所述数字货币和交易流水信息; 通过数字人民币智 能合约技术接收付款方发来的数字货币, 并将条件交易信息 发送至铁路商户后台交易模块以进行条件交易合法性校验, 完成条件交易。

数字人民币智能合约技术可赋能监管手段, 达到预付交 易信息完备、环节透明的目标;数字人民币预付资金通过智能 合约监管、不可篡改的特性,提供了预付资金安全保障,将“预 付费”风险降至最低,防止持卡人的合法权益受到侵害;数字 人民币智能合约的应用可为中铁银通卡数字人民币交易提供 了更好的消费体验。

综上,通过对数字人民币架构模式、反洗钱制度及智能合 约技术等多方面分析探讨资金监管路径, 有利于构建基于数 字人民币应用的中铁银通卡资金监管框架, 有利于维护中铁 银通卡数字人民币交易的安全有序运转。

四、结论

本文通过讨论数字人民币在中铁银通卡上的资金监管应 用,有以下五点启示建议:一是做好基于数字人民币应用的中 铁银通卡在铁路商户支付应用场景的总体设计方案有利于资 金监管; 二是建议对数字人民币和传统金融应该设置统一 的 监管标准,避免出现监管套利;三是历史经验表明,传统的监 管措施不足以应对市场失灵, 可能会滋生利用数字人民币的 去中心化技术的违法行为和欺诈行为,因此,要从数字人民币 架构模式、反洗钱制度及智能合约技术等方面综合施策,进行 资金联动监管; 四是建议数字人民币在中铁银通卡应用的初 期做好压力测试并对资本金 、流动性和业务范围等提出一些 特殊的监管要求;五是建议从完善顶层设计、提升监管科技水 平、加强持卡人权益保护等几个维度,逐步探索建立一个适宜 数字人民币在中铁银通卡应用的监管框架,推动其健康发展。

参考文献:

[ 1] 程海明 .数字货币背景下的反洗钱监管研究[J]. 时代金融,2020( 03):42-43 .

[2] 范一 飞 . 中国法定数字货币的理论依据和架构选择[J]. 中国金 融,2016( 17):10-12 .

[3] 江小涓,黄颖轩 .数字时代的市场秩序、市场监管与平台治理 [J]. 经济研究,2021( 12):20-41 .

[4] 武颖,刘振 .数字人民币与反洗钱:机遇、挑战和应对[J].金融 科技,2021( 06):77-82 .

[5] 沈忱,赵颖,李健 .基于铁路客运互联网售票场景的数字人民币支付研究[J].铁道经济研究,2022( 03):33-37 .

[6] 张利影,邵道远,尚庆军 .基于区块链的智能合约技术在金融 领域的应用探讨[J].金融科技时代,2019( 03):25-28.

[7] 化小刚,张妲 . 中铁银通卡在铁路上的应用研究[J].铁路计算 机应用,2016( 05):26-30 .

(作者单位:中铁银通支付有限公司 北京 100081)

[作者简介:夏天白,经济师 。]

关注SCI论文创作发表,寻求SCI论文修改润色、SCI论文代发表等服务支撑,请锁定SCI论文网!

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/jingjilunwen/62582.html