SCI论文(www.lunwensci.com)

摘 要:在“互联网 + 会计”持续发展的浪潮中,云会计成 为企业提升会计运作效率和改进运作模式的重要方式,获得 了企业的共同认可,但在实际应用时,仍然存在着诸多风险。 文章基于云会计基本结构和风险特点,对云会计应用决策风 险、会计信息安全风险、组织变革与人员变动风险、系统操作 不当引发的风险、合同协议风险、法律法规风险 6 大模块 45 个风险评价指标,构建起与主要目标的对比矩阵,以层次分析 法来进行权重的计算,确定云会计风险评价的数值与等级,运 用模糊判断矩阵法,对企业云会计风险进行衡量,确保判断标 准从定性到定量的转变,并在实践应用中证实了该模型的可 行性。

关键词:云会计,风险评价,模型构建,实践案例

一、引言

在人工智能、大数据以及云计算日益成熟的大背景下,会计在遭遇各种挑战的情况下,也同时迎来了转型发展的全新 时机。“互联网 +”所展现的开放、尊重、融合、连接以及重塑等 特性为传统会计运作模式与思维都带来了一次深刻的变革。 在互联网持续飞速发展的影响下,迅速诞生了云会计资源共 享平台,并通过各种云产品实现了对企业与企业、企业与客户、 企业与供应商之间的有效对接[1] 。但现阶段针对云会计风险评 价研究还非常有限,主要是由于两方面所致:首先,云会计所涉 及的资源复杂多样导致风险指标很难得到切实有效的整理与 归类,并且也缺乏较为权威的衡量标准和判断方法;其次,采集 样本的准确性还需要做进一步考究,为云会计风险评价体系的 构建带来了极大的挑战与困难。近年来,我国云会计实现了持 续推广运用,加强风险评价体系的构建也在同步开展,这对保 障市场稳定性,促进企业健康发展,均有积极意义。

二、企业云会计的基本结构与风险

(一)云会计的基本结构

云会计实际是由多个部分共同组成,具体为基础存储设备、处理整合后的数据资源、有着较高计算能力的服务器、软件开发平台和能够提供会计各项业务的处理软件等。具体结构组成情况见图 1.

(二)云会计风险

云会计风险主要是指运用云会计的过程中所发生的各种 与预期有所差距的情况,这种偏差给企业的日常经营、成本管 理、决策、信息安全等均带来了极大的冲击,导致会计目标与 实际出现了较大偏差,甚至会使得企业因此放弃该模式。企业 在使用云会计进行决策活动到停止迁移的整个过程中,必然 会使得作业流程遭遇诸多风险问题。例如:企业在进行实践应 用决策处理之前,必然需要加强对信息化处理期间的全面评 估,确定应用云会计的具体目的,确定最佳的运作模式;在引 入云会计之后,还必须落实相应的内部组织协调管理,制定切 实有效的培训计划,并对奖惩制度和考核体系做出重新修订; 在使用期间,还必须保障传输安全性与存储安全性等[2] 。由此 可知,云会计风险,不仅包含了供应商层面的筛选,同时还有 来自用户个体和操作人员的风险承受、意识与操作协调性等, 也涉及到了平台网络支持、平台运行质量等方面的风险。

三、企业云会计风险评价模型的构建

(一)确定权重向量

按照模糊层次分析法的步骤,对企业云会计风险评价进 行评价,首先需要建立企业云会计风险的递阶层次结构。

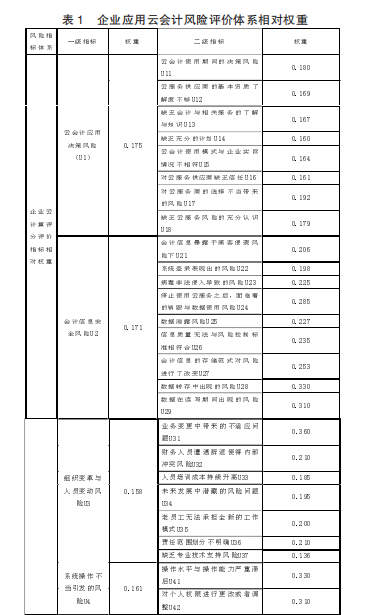

1.建立递阶层次结构。企业云会计风险评价指标体系可分 为云会计应用决策风险、会计信息安全风险、组织变革与人员 变动风险、系统操作不当引发的风险、合同协议风险、法律法 规风险这 6 个一级因素[3] 。构建企业云会计风险评价指标体系 的层次结构如表 1 所示。

2.构建两两比较判断矩阵。采用“1-9 标度法”完成对相同 层级元素 ui 与 uj 对比结果的赋值,即 rij,同时分别获取对应 层级元素和上层级元素的重要程度数值信息。在两两对比中, 配合递阶层次结果分析,即可获得判断矩阵 D=(rij)nxn 。

3.计算权重。计算判断矩阵 D,获得 n 个元素 u1.u2.…, un 对于上一层次元素的相对排序权重 W=(w1.w2.…,wn) T ,可 采用 MATLAB 软件求解两两比较矩阵 D,获得其最大特征根 λmax 及相对应的特征向量 ω。W 满足 DW=λmaxW,W 的归 一化分量(ω1.ω2.…,ωn)分别对应 n 个评价指标的权重值。

4.随机一致性检验。为了有效防止不同元素之间出现重要 度协调性不一致的情况,必须实施一致性检验处理,即明确判 断矩阵的随机一致性比率 CR 结果,保证其能够控制在 0.1 以 下,若超出这个范围就需要做出对应调整处理,以便取得更为 满意的一致性效果[4] 。

(二)模糊综合评判

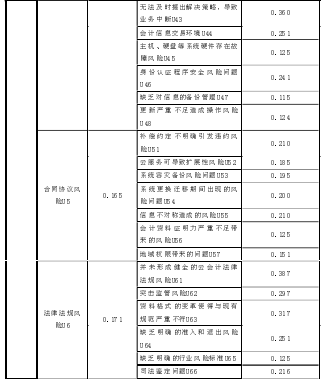

1.确定模糊评判集。为合理衡量企业云会计风险,结合企 业云会计风险特点及常用的分级标准: V=(υ1.υ2.υ3.υ4.υ5)分别表示(低,较低,中等,较 高,很高)

2.构建模糊判断矩阵。通过专家来完成对云会计平台中六 大风险的评分,评分范围为[0.1],不同因素的评分综合应当 为 1.基于评分结果上,结合隶属度完成模糊判断矩阵 Qi 的构 建。

3.综合评判。从下向上逐层完成判断,再确定最终判断结果,计算公式为:Bi=Ai·Qi.

上述公式中:Bi 为第一次综合评判结果;Ai 为指标权重集,有Ai=Wir;·为模糊合成算子。采用算子模型(+,°)进行Ai和Qi的合成,有 bj =mi=1Σai,qij,j=1.2.……,n。将获得的第一次综合评判结果Bj进行归一化处理后,可以构建模糊判断矩阵Q,则有Q=(Bj1.Bj2.…,Bjix)r。然后逐级开展模糊综合评判,最后求得最终的模糊子集B,其满足:B=AXQ=(b1.b2.b3.b4.b5.b6)采用最大隶属度法,选取与KKnbi{}max相对应的元素Vi作为企业云会计风险评价结果。

四、企业云会计风险评价模型在A企业中的应用

(一)企业介绍

A企业成立于1982年,是国内一家行业领先造纸生产企业,在经过数十年的发展,目前A企业已经成为了一家业务广泛、综合实力较强的造纸企业。主要业务范围涉及到了纸制品销售、制造,涉及到了个人、工业以及办公等用纸方面。

A企业长时间来,始终坚持以追求经济效益增加的同时,能够更好地担负起企业社会责任的发展理念。

(二)云会计的应用情况

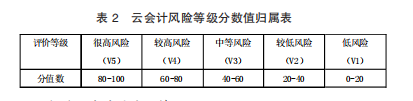

A 企业于 2019 年在财务部中引入云会计平台, 根据云会计平台运作情况,在财务部设立了 10 个小组,形成分工合作, 相互牵制的管理格局,财务组织架构体系见图 2.

图 2 A 企业云会计使用组织架构图

(三)云会计在A 企业使用期间的风险评价

结合企业云会计财务风险评价指标体系, 建立企业云会 计财务风险专家调查表,邀请企业财务风险专家运用“1-9 标 度法”分别对各层次指标进行赋值,获得两两比较判断矩阵[5]。

求解两两比较判断矩阵的最大特征向量, 归一化处理后 获得各指标权重,判断矩阵计算结果与随机一致性检验结果。 邀请财务风险行业 10 名专家按照评语等级集对该实例的风 险因素进行评判,获得模糊评判矩阵,见表 3.

运用模糊数学法实施单因素分析,如下:

云会计应用决策风险:B1= [0.2333 0.4833 0.2833 0 0]。

会计信息安全风险计算:B2= [0.3350 0.33530 0.2 0.13 0]。

组织变革与人员变动风险:B3= [0.4667 0.23340.23340.0666 0]。

系 统 操 作 不 当 引 发 的 风 险:B4= [0.2652 0.20.25940.2754 0]。

合同协议风险:B5=[0.2 0.2 0.4 0.2 0] 。 法律法规风险:B6=[0.4 0.22 0.22 0.16 0]。

各项因素综合模糊评价, 最终获得 A 企业云会计使用风 险综合评价结果 B=[0.2855 0.2943 0.2627 0.1574 0]:

按最大隶属度原则,可得:max(b1.b2.b3.b4.b5.b6)=max(0.2855.0.2943.0.2627.0.1 574.0)。

计算综合得分,可得:

将获得的上述隶属度矢量分别代入风险评分等级 V,即可 获得综合评分结果 M:

M=S×V=(0.2855.0.2943.0.2627.0.1574.0) ×=30.96分

根据结果来看,A 企业在云会计平台使用期间所面临的风 险处于低水平状态,不需要给予干预。

但需要引起重视的是,在时间、环境和政策等因素的共同 作用下,A 企业在云会计平台使用期间遭遇的风险也必然会随 之改变,不同的风险因素在不同的情况下,会表现出相应的权 重改变,为此,A 企业需要形成长期的监测体系,及时掌握各 种风险的变化情况,以便及时做好有效防控,才能够更好地保 障 A 企业健康发展。

五、结论

伴随着世界整体经济结构的持续转变, 企业要更好地占 领市场份额,降本增效、开源节流是提升其核心竞争实力的重 要举措,同时也是推行云会计管理非常重要的契机[6] 。云会计 作为一种现代化的会计管理系统, 其逐渐取代了传统的财务 管理系统,其能够较好地提升财务人员的管理效率,实现数据 的快速获取,省时省力 。但同时云会计的使用也带来了各种不 可预估的风险问题 。本研究通过文献报道筛取风险指标,再进 行评价指标风险权重赋值的方式, 构建起了包含 6 个方面 45 个条目的云会计风险评价模型, 以便为企业使用云会计提供 客观风险评价结果,在保障企业健康发展的基础上,更好地促进云会计的不断完善 。[7]

参考文献:

[ 1] 吴花平,吴雨果 .基于证据理论的云会计资源共享风险评估研 究[J].会计之友,2020(05):84-92 .

[2] 蒋少伟 . 企业防控云会计风险的策略研究[J]. 中国商论,2020 (24):160-161 .

[3] 周文娟 . 云会计的风险识别与应对[J]. 财会通讯,2017 (31):114-117 .

[4] 范伟杰 . 需求演化下的云会计 AIS 产品可信失效风险控制研 究[J].财会通讯,2019(23):115-117 .

[5] 宁洋洋,刘培培,易忠君 . 大数据背景下云会计安全隐患及防 范机制研究[J].会计之友,2019(21):102-107

[6] 王竹泉,谢昱然,孙莹 .“新零售”背景下零售企业财务风险评 价研究—— 以苏宁易购和大商股份为例 [J]. 商业会计,2022(08):18-22 .

[7] 秦荣生 . 云计算的发展及其对会计、审计的挑战[J]. 当代财经, 2013(01):111-117 .

(作者单位:广元开放大学 四川广元 628017)

[作者简介:李丽(1969— ),女,河南忆县人,广元开放大学副教授 (经济学),经济学学士,主要研究方向为会计、财务管理和会计教学 研究 。]

关注SCI论文创作发表,寻求SCI论文修改润色、SCI论文代发表等服务支撑,请锁定SCI论文网!

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/jingjilunwen/61291.html