SCI论文(www.lunwensci.com)

摘 要:小微企业是国民经济和社会进步的生力军,其健 康发展对于稳定宏观经济大盘、我国提升经济活跃度、推动我 国高质量发展和保障就业至关重要 。针对小微企业减税降费 政策在“大税种”增值税、企业所得税的落地效果进行探讨,研 究表明:(1)小微企业税收优惠的方式多样,特殊行业能综合 考虑企业的经营规模、利润水平等因素核定征收;(2) 小微企 业税负水平基本合理,但有较大的减税空间;(3)流转税的优 惠力度较小, 制约我国税收体制以间接税为主体向直接税为 主体转型 。从减负程度最大化角度,针对增值税层次分析的结 果发现, 有形动产租赁与金融保险服务的税率权重最高 。未 来,应考虑精准为企业纾困 、优化税制结构、提高服务效率的 方向深化税制改革。

关键词:减税降负,小微企业,税制转型

一、引言

小微企业在民营经济乃至全国经济发展的重要地位不言 而喻 。为了给小微企业减税降费,中央制定了相关的税收优惠 政策,但对于税收优惠的落地效果如何,对企业减负是否有较 大的帮助,学术界内未能达成一致的意见 。一部分学者肯定了 减税政策所带来的积极效应,有效降低了企业税负 。例如张焕 平(2017) [1]阐述了税收政策对减税降费的积极作用;谷岱南等 (2019) [2]认为小微企业享受了应享的税收优惠。一部分学者在 深度分析和全面评价的基础上, 认为当前减税优惠政策依旧 存在诸多问题, 远远没有达到预期效果, 还需要进一步完善 (闫婷,常艳秋,2016[3];缪慧星,2016[4];姜亚南,2017[5]) 。 比如, 张晨等(2019) [6]从政策执行层面,对税务部门执行效率提出了 质疑 。朱武祥等(2022) [7]的全国问卷调查显示,减税降费政策 的实际效果与小微企业的预期差距较大。

当前我国正面临深刻的经济社会转型, 以间接税为主向 直接税为主的税制结构改革,对于打开双循环潜力空间、优化 企业产业链、提高社会全要素生产率有极其重要的意义 。例如 学者肖磊,王亚萍(2021) [8]认为增值税的税率改革是未来的重 要方向。

因此,首先,税收优惠政策对小微企业税负降低的实质效 果尚不能明确;其次,从增值税税收优惠角度研究促进以直接 税为主的税收结构转型的文献非常少 。本文参考了众多文献 后,以两个小微企业为例研究减税降费对小微企业增值税、企 业所得税这两个占税收比重较大的税种的减负作用, 再用层 次分析法对影响增值税税负各部分税率进行分析, 提出了应 考虑增值税有形动产租赁与金融保险服务税率调整的政策建 议。最后,从企业、税制、服务效率的角度有针对性地提出减税 降费的建议 。本文贡献在于:以两个小微企业的减税实例探究减税降费政策的实际落地效果;从增值税税收优惠角度研究以直接税为主的 税制转型;从激发企业动能 、优化税制 结构、提高效率对减税降费提出针对性 的对策建议。

二、案例分析

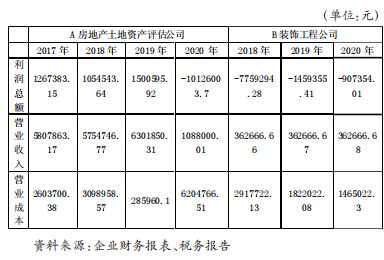

A 房地产土地资产评估有限责任 公司(以下简称“A 房地产评估公司”) 成立于 2005 年 6 月, 属于现代服务行 业 。统一社会信用代码 9153080077550 9XXXX, 注册资本 100 万元人民币,经 营范围:各类资产项目评估。贰级资质。B 装饰工程有限公司成立于 2015 年 4 月, 所属行业为建 筑业 。注册资本为 1000 万元人民币, 统一社会信用代码为 91530800329134XXXX 。经营范围包含:建筑装饰工程、建材的 批发及零售。

( 一)企业所得税

A 房地产评估公司属于特殊行业,按《企业所得税核定征 收办法(试行)》(国税发〔2008〕30 号),核定征收,B 装饰工程 公司符合简易纳税的小规模纳税人条件, 享受小规模纳税人 的优惠政策。

1.A 房地产评估企业(核定征收) 。企业所得税税负分析:2017— 2020 年该企业在销售额增加的情况下相应的人力 成本亦在提升,因成本负担较重,小微企业的成长速度较慢 。 因此减税政策起到的帮扶作用有限,有较大的待减免空间。

2.B 装饰工程公司(简易纳税) 。计算 B 装饰工程公司实际 税率,得出:(1)企业在 2018— 2020 年实际税率分别为 25%, 5%,5%,税负水平基本合理,企业能正常承担,但减税政策进 一步改善的空间仍然较大,可以加大优惠力度,降低税率的同 时降低税基,给更多企业发展进步的空间 。(2)同时,企业反馈 2018 年出现了资金缺口的问题,原因是经营成本过高,建议国 家在减税的同时,出台更多支持小微企业发展的措施,有效降 低企业经营成本,优化企业经营环境,真正减轻企业负担。

(二)增值税

1.B 装饰工程公司(简易纳税) 。B 装饰工程公司正处于初 期成长阶段,根据小微企业经营情况,不需缴纳增值税,因此, 减税政策在一定程度上扶持了 B 装饰工程公司的发展。

2.A 房地产评估公司( 一般纳税方法) 。

从税收收入负担的角度,A 房地产评估公司的税收负担无 显著变化,较为稳定,说明对税负水平基本合理。但在负担 5% 水平的情况下,小微企业的可利用资金较少,无法吸引高素质 人才,进行大规模融资。

(三)结论

综合两大税种,有以下结论:

1.小微企业税收优惠的方式多样 。对特殊行业,减税降费 政策能综合考虑企业的多种因素核定征收,如经营规模、利润 水平等,避免“一刀切”划分小微企业所带来的负面影响。

2.小微企业税负水平基本合理,但有较大的减税空间 。从 企业的税收负担率、实际税率来看,我国小微企业税负水平基 本合理,但从企业反馈来看,当前企业面临成本高、融资难等 问题,减税降费仍然任重道远。

3.流转税的优惠力度较小。小微企业在税收缴纳结构上仍 以增值税这样的间接税为主体,说明:(1)相对于增值税,企业 所得税比重较低,税负结构仍以增值税为主;(2)即使政府推 出了多项的增值税税收优惠,但多针对于“高、尖、精”技术行 业,其他的小微企业得以减免的机会较少 。 因此,政府应加大 流转税的优惠力度, 有助于我国慢慢从以间接税为主体向直 接税为主体转型。

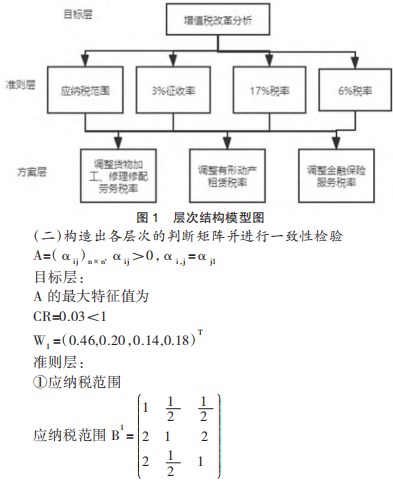

三、增值税影响因素和减税政策改革方向分析

从经济社会转型的角度入手,对小微企业进行税收优惠, 主要是通过各种政策降低企业应纳税基或税率, 这将有助于 我国逐渐从以间接税为主体向直接税为主体转型 。那么,要减 轻企业负担,在税率上,哪方面税率影响最大,需要进行改革 的方向,是调整货物加工、修理修配劳务税率,是调整有形动 产租赁税率,还是调整金融保险服务税率? 政策的调整与现实 效果的出现具有时间差,对实施哪一方面的调整有优劣之分, 次重点之分 。本部分用层次分析法对各因素进行分析,以求为 减税降费, 为落实以直接税为主的税制现代化改革, 提供方 向。

( 一)建立层次的结构模型

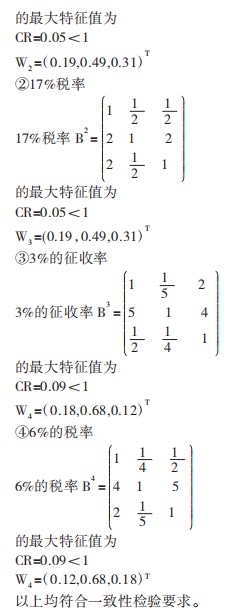

(三)层次总排序并进行一致性检验

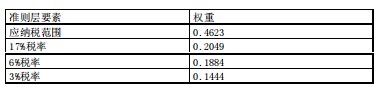

组合各项指标权重得:

组合一致性比率,CR=0.06<1.符合一致性检验。

最终得:

利用科学方法对三种税率进行评价, 对于改进减税降负 政策,进而更好地助力税制现代化建设均具有重要意义 。以上 分析得出调整有形动产租赁税率权重最高,为 0.55.调整金融 保险服务税率权重 0.26.调整货物加工、修理修配劳务税率权 重最低 0. 18 。因此,政府扶持小微企业的减税,特别是减税率 的政策, 可以优先选择调整有形动产租赁与金融保险服务的 税率,以适应小微企业的发展现状和经营结构,降税减负更有 针对性。

四、对策与建议

( 一)站在激发企业动能的角度,做好兑现

根据企业发展要求和不同行业特点制定合理的税率,分情 况进行不同的改革 。包括纳税范围的确定、税率的确定、折扣 比例的确定 。 比如,针对服务型的企业,可以适当加大人工劳 务费用的扣除税率,便可增加企业可支配资金用于引进人才, 扩大投资,同时起到推动消费的作用,一举三得。

由于小微企业公开信息不透明 、企业发展不成熟,信誉较低,这造成小微企业贷款 难、融资难的问题 。建议税务部门完善税收信用体系,主动加 强银行与税务信息的联动, 在企业税务信息方面与银行等金 融机构建立数据对接, 让有良好税务记录的小微企业能够优 先获得贷款,有助于让小微企业快速实现贷款愿望,盘活小微 企业的信用资产,助力小微企业发展。

(二)站在优化税制结构、完善税收功能的角度,稳好底线

加强对小微企业的监管,利用“互联网 + 税收”提高信息 共享水平以避免偷税漏税 。在基层税务部门定期进行工作调 查,深入小微企业内部了解政策执行反馈意见。税务内部的执 法部门,法规、监察、督察内审部门要充分发挥各自的监督职 能,严格按照要求规范执法部门的执法程序、服务意识等,避 免出现不敢监督、不愿监督的情况。

(三)站在提高效率、构建文明的角度,扩大宣传面

在税务局、财政厅官网、微信公众号 、电视媒体等加强各 类税收优惠、税收符合条件的宣传,对小微企业提供减税降费 政策的最新培训,加强其税收规划的能力,可以让小微企业即 时获得最新税务信息,及时调整经营战略,加强小微企业竞争 力,提升小微企业的纳税满足感。

税务局可以专门开通小微企业服务热线, 定期向重点企 业询问减税意见, 畅通与小微企业沟通的渠道 。通过实地调 研、采访等多种形式收集小微企业有关税收问题的意见,加强小微企业广泛讨论度和参与度,有助于改进税收制度,亦有利 于监督政府实行减税政策的有效性。

参考文献:

[ 1] 张焕平 .促进我国小微企业发展的税收政策研究[J]. 改革与战 略,2017(06):91-93 .

[2] 谷岱南, 曾思佳, 吉黎 .减税红利是否应享尽享—基于上海市 科技型小微企业减税落实情况调研[J].地方财政研究,2019(03):47-54 .

[3] 闫婷,常艳秋 .税收优惠政策对小微企业减负力度的影响分析 [J].财税论坛,2016(02):66-67 .

[4] 缪慧星 . 小微企业减税与补贴政策比较分析[J].税务研究 ,2016 (09):92-95.

[5] 姜亚南 . 小微企业税收优惠政策现状及改进建议[J].税务研究 , 2016(08):116-118.

[6] 张晨,孔天洋,董懿蔚 . 小微企业税收优惠政策执行问题与建议 [J].行政事业资产与财务,2019 (03): 19-20 .

[7] 朱武祥等 . 疫情冲击下中小微企业困境与政策效率提升— 基于两次全国问卷调查的分析[J]. 管理世界,2020(04): 18-20 .

[8] 肖磊,王亚萍 .共同富裕导向下的税制结构:从间接税到直接 税[J]. 改革与战略,2021(37):33-43 .

关注SCI论文创作发表,寻求SCI论文修改润色、SCI论文代发表等服务支撑,请锁定SCI论文网!

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/jingjilunwen/54656.html