SCI论文(www.lunwensci.com)

摘 要:可转换债券作为债券的一种,可为发行方降低融 资成本,为投资者提供高收益、低回撤的优质投资工具。近年 来,可转换债券发行规模不断扩大,在债券市场所占比重逐步 增加,合理定价是保证可转换债券市场运行态势良好的关键。 基于此,文章将可转换债券的股权价值和债券价值分离,首先 利用 未来现金流量现值法对可转换债券的债券价值进行定 价, 然后利用传统 B— S 模型对 2015— 2020 年发行的符合 B— S 定价模型假设条件的可转换债券期权价值进行定价,最 后利用加入附加条款的拓展 B— S 模型对可转换债券样本数 据进行二次定价,同时与第一 次定价进行比较。研究表明:B— S 模型适用于国内市场可转换债券定价,且附加条款加入对可 转换债券的定价影响显著,将附加条款加入 B— S 定价模型之 后,能够减小模型定价误差。

关键词:B— S模型,可转换债券,定价

一、引言

近年来,我国金融市场快速发展,监管制度和法规日益完 善,市场体系日趋成熟。债券市场已成为我国金融市场体系中 最具活力的部分,在提高市场融资效率、服务实体经济、促进 经济发展方面扮演着重要的角色[1] 。当前,我国债券融资规模 占比不断增加, 已经超过股票市场融资, 具有广阔的发展前 景。可转换债券是债券的一种形式,可转换债券发行首先是为 降低融资成本, 发行可转换债券所支付的利息比普通债券的 固定利率要少;其次,可转换债券包含期权价值,对投资者有 强大的市场吸引力[2]。

可转换债券定价是否合理, 在一定程度上决定着发行方 通过可转换债券进行融资的成败, 只有合理定价才能为发行 方获得融资,达到降低融资成本的目的,赢得投资者对公司业 绩的认可和期待, 合理定价是保证可转换债券市场运行态势 良好的关键[3] 。 国外对可转换债券定价的研究较为成熟,国内可转换债券的发展与理论研究脱节, 可转换债券种类不够丰 富 。因此,通过借鉴发达市场的定价理论与方法,结合我国市 场实际,才能制定出符合我国国内市场实际的定价模型。

在可转债扩容的大背景下, 我国可转换债券发展仍面临 着上市公司融资方式不合理, 股权融资和债券融资比例不协 调, 上市公司未能充分利用创新型金融衍生工具进行融资等 亟待解决的问题[4] 。因而,发展可转换债券市场,完善可转换债 券制度和解决可转债实际应用难点, 可以在一定程度上解决 上市公司融资结构问题 。可转换债券不仅可以降低发行方的 融资成本, 也可以让投资者获得行使转换权以获利的机会[5]。 本文将可转换债券的股权价值和债券价值分离, 首先利用未 来现金流量现值法对可转换债券的债券价值进行定价, 然后 利用传统 B— S 模型对 2015— 2020 年发行的符合 B— S 定价 模型假设条件的可转换债券期权价值进行定价, 最后利用加 入附加条款的拓展 B— S 模型对可转换债券样本数据进行二 次定价,同时与第一次定价进行比较。

二、基于 B— S 模型的传统定价分析

本文利用 B— S 定价模型的传统方法对样本数据进行研究,首先将 HFZY 转债作为样本代表进行分析和计算,在定价过程中分别计算可转换债券的债券价值和期权价值。

( 一)样本数据

本文选取 2016— 2020 年发行的 24 只可转换债券为样本数据, 分别为 2016 年发行的 HF 转债;2017 年发行的 SL 转债 、GH 转债 、ZHH 转债 、GHH 转债 、YJ 转债;2018 年发行的HY 转债、SH 转债、ZH 转债、DL 转债、SJ 转债、ZD 转债、ST 转债;2019 年发行的 NS 转债、TR 转债、ZG 转债、HFZY 转债;以 及 2020 年发行的 MS 转债、SD 转债、HZ 转债、TE 转债、DH 转 债、华天转债和 XG 转债 。经过筛选,最终得到 19 只可转换债 券,选取 2020 年 11 月 21 日前的 100 个交易日的数据。

(二)纯债价值的计算

HFZY 转债基本信息如表 1.其主体资信优良,履约能力较 强,盈利能力在市场中处于较高水平,发展前景较好,可以保 证可转换债券的本息偿付。

鹏元资信评估有限公司对该可转换债券的信用进行了专 业的评级, 根据评级报告显示, 该可转换债券的信用评级为 AA 级,能够保证可转换债券的安全性,违约风险较低 。 同时, 该可转换债券的债信由牡国投记性连带责任保证担保, 进一 步地降低了信用风险。

结合以上内容计算 HFZY 转债的价值:

将一般债券的价值和到期日能够得到的利息加本金进行 贴现,得出债券发行时的价格 。贴现率就是市场上正在交易的 一般公司债券的平均到期收益率 。在选取一般公司债券的平 均到期收益率时, 选用与可转换债券的到期日 比较接近的债 券进行计算 。与 HFZY 转债到期日 比较接近的一般公司债券 平均收益率是 5.30%,HFZY 转债的债券 2020 年 11 月 21 日 价值部分计算过程和结果如下:

同理, 本文选取的其它可转换债券样本 2020 年 11 月 21 日 当 日债券价值如下:SL 转债 (94.45) 、HF 转债(92.71) 、GH 转 债 (91. 14) 、HY 转 债 (92.81) 、ST 转 债 (93.04) 、ZH 转 债 (80.35) 、DL 转 债(92. 14) 、NS 转 债(83.65) 、TR 转 债(86.67) 、 MS 转债 (80.88) 、SD 转债 (81.43) 、SJ 转债 (89.30) 、ZD 转债 (95.56) 、YJ 转债(91.39) 、HZ 转债(83.94)XG 转债(82.44) 、TE 转债(83. 16) 、华天转债(80.08) 。

(三)转股期权价值的计算

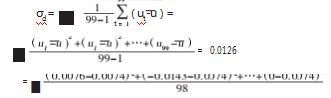

1.确定标的股价的年波动率 σ。根据我国目前证券市场 的实际情况,本文借鉴田敬华(2015)的研究采用历史波动率替 代标的股价隐含波动率[6] 。确定样本之后,从数据库中获取某 一 时间内的标的股价(St),St 表示第 t 天的估价;再计算标的股 价的连续复利收益率ut, 即相邻两天股票价格的对数值之差, 即 ut =lnst -lnst-1;最后计算标的股价年波动率,股票价格日波 动率为股价连续复利收益率的标准差,即:

σd = ■ t( ut -u ) 2

其中u 是 ut 的平均值,年波动率 σ= σd * ■T 。

本文以天为时间间隔,以 2020 年 11 月 21 日为截止日,选 取 HFZY 转债 2020 年 6 月 26 日至 11 月 21 日区间,100 个交 易日的股价作为观察样本 。标的股票 HFZY 股票价格的 日波 动率计算过程如下:

第一步:计算标的股价连续复利收益率

u1 =ln5.336-ln5.299=0.0076

u2 =ln5.27-ln5.336=-0.0143

……

u99 =ln5.70-ln5.70=0

第二步:计算连续复利收益率的平均值

u= u1+u2+u3+ … +u99 = 0.0076+( -0. 143)+0.0039+ … +0

99 99

=0.0074

第三步:计算股价的日波动率

σd = ■t( ut -u ) =■= 0.0126= ■

第四步:计算标的股票价格的年波动率

2020 年的股票交易日为 251 天,则 T=251.标的股价的年波动率为:

σ= σd * ■T =0.0126* ■251 =0. 1977

2.确定无风险利率rc。因为我国银行存款的违约风险非常低,所以本文计算过程中选用可转换债券同期银行存款利率 R作为计算参数,再通过公式 rc =ln(1+R)将利率转化为连续年复利率,最后得到的数据为无风险利率 。HFZY 转债发行于 2019年 4 月,期限为 5 年,对应的数据则为 2019 年 4 月份 5 年期的 银 行 存 款 利 率 5.2%,那 么 无 风 险 利 率 的 计 算 结 果 为ln(1+5.2%) =4.98%。

将参数数值代入 Black— Scholes 定价模型进行计算,得到样本数据的期权价值:

第一步:各参数数值如下

S0 =5.69.X=6.89.σ=0. 1977.t=3.38.rc =4.98%

第二步:计算 d1、d2

d1= ln(S0 /X)+[rc +( σ2/2)]tσ■ t= ln(5.69/6.89)+[4.98%+(0. 1976 /2)]*3.338 ≈0. 12

0. 1977* ■3.338

第三步:计算 N(d1) 、N(d2)

N(d)表示在标准正态分布中离差小于 d 的概率 。查阅正态分布下的累计概率表可以得到:

N(d1 ) =N(0. 12)=0.5439

N(d2 ) =N( -0.26) =1-N(0.26) =1-0.5979=0.4021

第四步:计算转换期权的价值

C=S0 [N(di )]-Xe-rc,t [N(d2 )]=0.569*0.5439-6.89*e-4 .98%*3338*0.4021 ≈0.76

( 四)基于 B— S 模型的传统定价效果分析

HFZY 转债的转换比例为 14.51(100/6.89),将 HFZY 转债的转换比例代入计算, 可以得出该可转换债券的转换期权价值为 0.76 × 14.51=11.03 元,通过 Black— Scholes 定价模型得出HFZY 转债 11 月 21 日的理论价格为:

HFZY 转 债 的 价 值 = 纯 债 券 价 值 + 期 权 价 值 =88.78+11.03=99.81 元

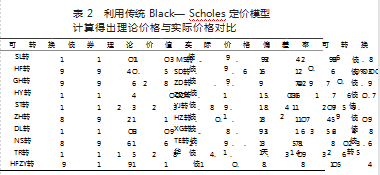

而 HFZY 转债 11 月 21 日实际价格为 110.84 元, 相对于 理论价值的偏差率为 11.05% 。对样本数据进行逐一计算,再 比对理论价格与实际价格,结果如表 2 所示 。由表 2 数据可知 Black— Scholes 定价模型适用于本文可转换债券样本数据的定 价, 同时该方法得出的可转换债券理论价格大都小于样本所 对应的实际价格。计算理论价格与实际价格之间的偏差率,最 小为 HF 转债的 0.6%,最大为 YJ 转债的 19.88%,样本数据平 均偏差率为 7.98%,在可接受的误差范围内。由此可见,该模型 计算所得可转换债券的理论价格与实际价格较为接近, 不会 出现误差过大的结果。

三、基于 B— S 模型的拓展定价分析

传统的 Black— Scholes 定价模型只计算期权价值,没有计 算附加期权条款价值,要减小理论与实际价格之间的误差,就 需要计算可转换债券附加期权价值 。 因此, 本文在传 统的 Black— Scholes 定价模型的基础上进行优化, 将模型拓展应用 于可转换债券附加期权价值的计算。

( 一)赎回期权价值的计算

首先, 计算赎回权价值的原理是基于前文阐述 Black— Scholes 定价模型传统计算方法再进行调整的 。标的股票价格 S0、可转换债券距离到日期的年限 t、股价的年波动率 σ、无风 险利率 rc 这四项参数数值不变, 只有执行价格 X 需要做出调 整 。赎回条款“…… 如果发行公司标的股票在任意连续 30 个 交易日中至少有 20 个交易日的收盘价不低于当期转股价格 的 130% ……公司有权按规定将可转换债券赎回”, 根据这一 内容, 赎回权看作转换权时标的股价必须大于大于转换权的 1.3 倍。那么计算赎回期权过程中,执行价格 X 为 8.96(6.89 × 130%)元,代入 Black— Scholes 模型进行计算,步骤如下:

第一步:各参数数值如下

S0 =5.69.X=8.95.σ=0. 1977.t=3.338.rc =4.98% 第二步:计算 d1、d2

d1 = ln(S0 +X)+[rc +( σ +2)]tσ■ t= ln(5.96+8.59)+[4.98%+(0. 1977 /2)]*3.338 ≈0.616 0. 1977* ■3.338

d2 =d1 - σ■ t =-0.616-0. 1977* ■3.338 =0.976 第三步:计算 N(d1) 、N(d2)

N(d)表示在标准正态分布中离差小于 d 的概率 。查阅正 态分布下的累计概率表可以取得结果。

N(d1 ) =N( -0.616) =1-N(0.616) =1-0.7309=0.2691 N(d2 ) =N( -0.976) =1-N(0.976) =1-0.8353=0. 1647 第四步:计算转换期权的价值

C=S0 [N(d1 )]-Xe-rc,t [N(d2 )]=5.69*0.2693-8.95*e-4 .98%*3338 *0. 1694≈0.28

计算出每份赎回期权的价值为 0.28 元, 每份 HFZY 转债 包含的赎回期权价值为 3.94(0.28 × 14.54)元。

(二)回售期权价值的计算

回收期权价值的计算与赎回期权的原理相同, 除执行价 格 X 需要根据条款内容调整之外, 其余参数的数值都维持不 变[7]。回售条款内容“在满足一定条件下,可转换债券持有人有 权将其持有的可转换债券全部或部分按面值的 106%回售给 发行公司”显示,回售期权看做转换期权时,可转换债券的面 值是原来的 1.06 倍, 也就是 106 元, 执行价格通过计算可得 7.31[106/(100/6.89)]元,代入 Black— Scholes 模型的计算公式进行计算,步骤如下:

第一步:各参数数值如下

S0 =5.69.X=7.31.σ=0. 1977.T=3.338.rc =4.98%

第二步:计算 d1、d2

d = ln(S0 /X)+[rc +( σ /2)]t =1 σ■ tln(5.69/7.31)+[4.98%+(0. 1977 /2)] ≈-0.0260. 1977* ■30338

d2 =d1 - σ■ t =-0.26-0. 1977* ■3.338 =0.386

第三步:计算 N(d1) 、N(d2)

N(d)表示在标准正态分布中离差小于 d 的概率 。查阅正 态分布下的累计概率表可以得到:

N(d1 ) =N( -0.026) =1-N(0.026) =1-0.52=0.48

N(d2) =N( -0.386) =1-N(0.386) =1-0.65=0.35

第四步:计算转换期权的价值

C=S0 [N(d1 )]-Xe-rc,t [N(d2 )]=5.69*0.5-7.31*e-4 .98%*3338 *0.35 ≈0.65

计算出每份回售期权的价值为 0.65 元, 每份 HFZY 转债 包含的回售期权价值为 9.45(0.65 × 14.54)元。

(三)基于 B— S 模型的拓展定价效果分析

根据前文的计算结果,可以得出 HFZY 转债期权价值 =11-3.94+9.4=16.46 元,进而得到 HFZY 转债理论价格为:

HFZY 转债理论 价值 = 纯债券价值 + 期权价值 =88.78+ 16.46=105.24 元

11 月 21 日当日 HFZY 转债的实际价格为 110.84 元,相对 于理论价格的偏差率为 5.32%。

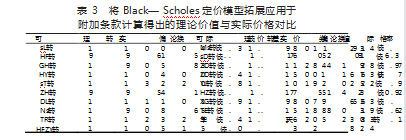

样本数据理论价格与实际价格的比对结果如表 3 所示 。 根据表 3 可知 Black— Scholes 定价模型适用于本文可转换债 券样本数据的定价,理论价格大多略高于实际价格 。偏差率最 小的是 SL 转债为 0.83%,偏差率最大的是 ZD 转债为 10.73%, 平均偏差率为 4.82%,该结果的误差在可接受范围内,并且从 总体来看,偏差率基本都有所减小 。根据表 3 的结果,可计算 出偏差率的方差为 0.08%,该方差数值更小,说明将 Black— Scholes 定价模型拓展应用后,可转换债券的定价结果更符合 国内市场实际情况。

对运用 Black— Scholes 定价模型拓展应用后计算的结果 进一步分析, 按照偏差率的高低, 可以将可转换债券分成三 类:

第一类是理论价格和实际价格偏差率较小的可转换债券 组合:SL 节能、HF 纸业、ST 能源、DL 电力、TR 堂、MS 银行、YJ 啤酒这七个发行方发行的可转换债券。其中 SL 节能、ST 能源、 DL 电力三家属于能源类行业,HF 纸业、YJ 啤酒、TR 堂三家属 于办公、家庭用品类行业 。 国家对银行、能源类企业有严格的 政策管理,而作为生活必需品的办公、家庭用品类行业,在市 场上占有一部分固定的目标群体, 业绩相对来说较稳定,因此,上述企业的信用评级较高, 违约风险较低, 可转换债券的真实利率水平与本文的计算结 果基本吻合。

第二类是理论价格和实际价格偏差率相对偏高的可转换 债券组合:GH 有线 、宁波 HY、ZH 发展 、HFZY、中铁 SD、中信 HZ、华天科技这七个发行方发行的可转换债券。这些主要都是 运输行业,在经济市场和国内生产总值所占比重都较大,国家 把控严格,信用评级较高 。然而,在运营过程中,总会有一些不 可预料的情况出现,比如人为情绪失控引发交通事故、暴风天 气导致航班延误等 。不可预料的情况使这些行业需要承担一 定的信用违约风险, 继而影响所发行的可转换债券的真实利 率水平,最后导致计算结果略微偏高,影响定价准确度。

第三类是理论价格和实际价格偏差率较高的可转换债券 组合:NS 铝业、XG 机械和 TE 重工这三个发行方发行的可转 换债券 。从行业来看,这三个企业都属于重工企业,重工企业 在生产运营过程中要考虑的人文环境因素较多, 需要一定的 成本对生产排放的污染物进行处理 。我国对重工企业的管制 也相对严格,企业的选址一般都在城市郊区,交通不便利,运 营成本相对较高,种种因素都使得该类企业信用评级不高 。因 此, 该类风险较大的企业在运用 B-S 模型进行定价时需要更 进一步优化。

综上所述, 运用 B— S 模型对可转换债券进行定价时,需 要考虑可转换债券发行方所处的行业, 以便考究需要定价的 可转换债券违约风险 。由于 Black— Scholes 定价模型使用的利 率参数接近于无风险利率,所以更适用于信用风险评级高、信 用违约风险较低的行业。

四、结论

可转换债券作为一种包含期权和债权价格的特殊金融工 具,能够降低债券发行方的融资成本,解决企业融资结构不合理、融资渠道有限等问题 。可转换债券同时能利用其包含的看 涨期权为投资者提供更多的投资方案选择,平衡投资风险 。因 此, 可转换债券目前在金融市场的发展过程中担当着非常重 要的角色,在未来市场中拥有较好的发展前景。

B— S 模型适合用于我国可转换债券的定价, 但是在定价 研究过程中,需要考虑附加条款的价值 。本文通过研究发现, 传统 B— S 模型定价结果的偏差率为 7.98%,该方法可能导致 可转换债券的价格被低估,而拓展后 B— S 模型定价结果偏差 率为 4.82%,定价结果偏差更小。综合来看,附加条款对可转换 债券的定价有着十分重要的作用, 投资者在制定投资方案时 必须要注意附加条款的内容。

参考文献:

[ 1] 黄健柏,钟美瑞 .考虑了信用风险的可转换债券定价模型[J]. 系 统工程,2003(04):77-81 .

[2] 吴立扬,张凯 . 可转换债券期权估价研究[J].统计与决策,2005 ( 10S):54-55 .

[3] 胡晖, 仝海霞 .我国可转换债券有限差分定价的实证分析[J]. 经 济与管理研究,2005( 10):75-79 .

[4] 郑秀杰,王相君,董丽英 .我国可转换债券市场发展的理性思考 [J].财会月刊(中),2005(7):44-45 .

[5] 张婷,盖宣淇 .A 公司发行可转换债券的融资效应研究[J]. 中小 企业管理与科技,2022( 12):190-193.

[6] 田敬华 . 波动率的测算与风险控制[D]. 山东大学,2015.

[7] 蔡益润 .我国可赎回和可回售债券的价格、久期与凸度分析 [D].复旦大学,2011 .

关注SCI论文创作发表,寻求SCI论文修改润色、SCI论文代发表等服务支撑,请锁定SCI论文网!

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/jingjilunwen/54174.html