SCI论文(www.lunwensci.com):

摘要:大豆作为一种重要的粮油饲兼用的农产品,其供给水平对我国的食物供给安全和物价稳定具有重要影响。中国和美国是世界最重要的大豆进口国和出口国,中美贸易摩擦,大豆首当其冲成为重要谈判筹码,对国内大豆市场供需水平和市场价格形成直接影响,并进而影响国内大豆生产。文章以中美贸易摩擦前后大豆进口依赖度较高的沿海代表性省份,江苏的大豆生产为研究对象,分析贸易摩擦对其大豆生产规模、市场价格、农民收入等的影响。结果发现:贸易摩擦对江苏大豆种植面积和农民收入的影响并不明显,但对于大豆产量和市场价格有积极影响。在此基础上,提出严守耕地红线、藏粮于地,加大大豆良种繁育与推广;培育新型经营主体,推进适度规模经营;以及增加农户大豆经营收入,增加农民种豆积极性等政策建议。

关键词:贸易摩擦,大豆生产,进口依赖,供给弹性

一、研究背景

2018年3月以来,中美贸易摩擦不断发酵,由于在中美贸易中的特殊地位,大豆成为中国政府实施首轮反制措施的商品之一。2018年6月16日,国务院关税税则委员会发布公告,对原产于美国的大豆等545项价值约340亿美元的进口商品自2018年7月6日起加征25%的关税。反制措施取得了明显成效,2018年7月—12月,中国从美国进口的大豆数量锐减至84.35万吨,较2017年同期下降94%。

我国利用在世界大豆市场的买方垄断地位①,对美国的地方保护主义行径形成有力还击,但值得注意的是,世界大豆的供给市场为寡头垄断2,中国大幅减少从美国进口大豆在牵制美国的同时,也不可避免地影响到我国大豆产业自身,特别是以进口大豆为主要原料的沿海大豆产业集聚区的大豆供给和食物安全提出严峻挑战。

本文以沿海大豆产业基地江苏为例,首先主要分析中美贸易摩擦对江苏大豆生产规模、大豆市场价格、农民收入等影响,并在此基础上提出提升江苏大豆供给能力的政策建议,其次从产业链的角度分析中美贸易摩擦对江苏大豆产业链的影响,最后对中美贸易摩擦前景不甚明朗条件下,保障江苏及沿海进口依赖地区大豆产业安全提出政策建议。

二、文献综述

中美贸易关系自2018年3月开始,紧张状况不断升级,由于时间相对较短,因此目前就此次贸易摩擦的经济影响研究的文献对偏少,且大部分以定性研究为主,定量研究则凤毛麟角。其中定性分析主要是对贸易摩擦的动因、加征关税的影响程度以及相应的应对措施的研究(肖志敏和杨军,2019)。而定量分析主要评估和测算加征关税对大豆价格、对食品价格和CPI的影响。

普蓂喆和钟钰(2018)认为,加征关税的直接影响是使国内CPI上涨0.09%~0.15%,仍然在CPI 3%的调控目标内。李安林和张蕊(2019)利用2014年1月—2018年2月的月度数据,采用VAR模型分析加征关税对中国进口大豆数量和国内大豆价格的影响。肖志敏和杨军(2019),采用GTAP模型,定量评估中美大豆贸易摩擦、中国扩大大豆进口的开放程度和大豆生产技术改进的经济影响。腾飞等(2018)分析1964—2017年世界大豆产量和贸易状况,按照近年需求量不变计算,得出中国大豆需求缺口为3087.1万吨。但是由于市场价格、垄断、出口国产量的实际状况,最大购买量实际上是很难满足的。韩俊(2018)认为,中国采取反制措施导致的大豆进口缺口,不会对我国食用油和畜禽养殖产业产生较大影响。通过积极拓展大豆进口来源、调整饲料配方减少豆粕用量、加大其他食用植物油供给力度、完善大豆扶持政策,我国完全有能力应对美国大豆进口减少的缺口。张振等(2018)认为,虽然贸易反制的结果很容易“杀敌一千、自伤八百”,但贸易争端对大豆的影响主要是价格的短期波动和贸易流的改变,对双方经济影响不大。

综上,既有文献主要的缺陷是:(1)数据偏旧。大多现有文献所使用的是加征关税之前的数据,无法获得贸易摩擦的真实影响。(2)多总量分析,缺典型区域分析。现有研究主要是基于全国层面的分析,针对性更强的区域分析极少,而仅有的几篇区域分析中却没有对以进口大豆为原料的沿海港口大豆产业集聚区的影响研究,缺乏针对性和典型性。(3)多主观,少实证。因此,随着2019/2020年度美国新季大豆上市及加征关税实际效应充分显现,开展中美贸易摩擦对进口依赖较高的沿海地区的大豆生产的影响研究,对于当地制定针对性更强、更有效的防范大豆供给和市场风险的方案及应对措施,具有重要的现实和理论意义。

三、贸易摩擦对江苏大豆生产影响的统计分析

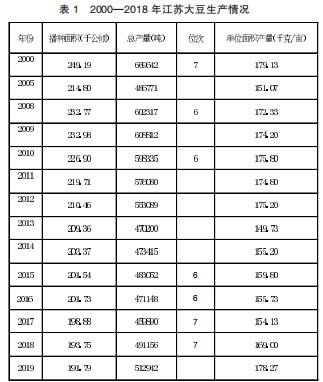

江苏是我国重要的大豆生产基地之一,根据江苏统计年鉴,2000—2019年江苏大豆产量稳居全国前8(见表1)。但值得注意的是,虽然江苏大豆生产在全国仍占有重要地位,但是全省大豆产量及在全国的占比呈现逐年递减的趋向。这主要与江苏生产大豆的自然资源禀赋较弱,非农就业收益与大豆种植收益之间“剪刀差”明显,大豆种植在面临与玉米、水稻等其他作物竞争的同时,还要面临非农产业的挤压(杨丹,2020)。因此,江苏大豆种植的面积和产量呈现出“双萎缩”的发展趋势。与此同时,由于大豆属于劳动密集型农产品,伴随着农村劳动力的大量流失,在生产规模不断萎缩的同时,江苏大豆的生产效率也呈现出持续下降的态势。

(一)种植规模

1.中美贸易摩擦助推江苏大豆种植由降转增。

2.贸易摩擦之前,江苏大豆种植规模呈现持续下降的态势。据江苏省统计局,2017年江苏大豆播种面积为198.88千公顷,总产量为45.99万吨,单位面积产量下降至154.13千克/亩,同比分别下降1.41%、2.39%和1.03%。

3.贸易摩擦之后,江苏大豆种植面积仍然延续下降趋势,但单位面积产量和总产量有所增加。据江苏省统计局,2018年江苏大豆播种总面积为193.75千公顷,较上年下降2.58%,降幅大于2017年。与种植面积相反,江苏大豆单位面积产量和总产量在均由降转增,2018年江苏大豆单位面积产量和总产量分别为169千克/亩和49.12万吨,较上年分别增长9.65%和6.80%(见表1)。

可见,贸易摩擦前后,江苏大豆种植规模持续收缩的总体趋势没有改变,但大豆单产和总产均由降转增,且单产增幅较为明显。

(二)市场价格

对中美贸易摩擦不确定性的预期,持续推升大豆市场价

格攀升。贸易摩擦激化之前(2018年以前),国内大豆市场价格相对比较平稳,在3600~4300元/吨之间运行,均价4010元/吨。2018年随着中美贸易摩擦的加剧,国内大豆市场价格一路攀升,大豆市场价格由2018年的3815元/吨猛增至2020年(1-10月平均价格)的4567元/吨,涨幅达15.31%(见图1)。大豆市场价格的大幅上涨,大大提高了大豆种植的收益,刺激豆农扩大生产,提高产能。

2018年中美贸易关系持续胶着,并呈现出不断升级的态势,我国政府出于牵制美国政府和正常反击的考虑,大幅限制对美国大豆的进口,但由于长期以来中国对美国大豆进口的依赖程度超过30%,市场出于对未来大豆市场可能出现的短缺预期及由此产生的增加存货的行为,使得2018年以来国内大豆市场价格节节攀升。

(三)农民收入

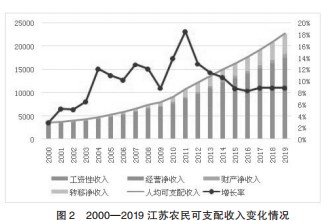

中美贸易摩擦对江苏农民总收入影响较小,工资性收入下降与转移净收入增长相互对冲。

从收入水平来看,农民可支配收入及各项收入在贸易摩擦前后均保持同向大体相当的增长速度。2017—2019年,江苏农民可支配收入年同比增速均为9%,工资性收入增速约为8%,经营性收入增速约6%,财产净收入增速保持在8%~13%,转移净收入增速约为12%~17%,呈显著上升趋势。可见,贸易摩擦前后江苏农民工资性收入和经营净收入略有下降,财产净收入下降较为明显,而转移净收入增长也较为显著(见图2)。

从收入结构来看,贸易摩擦前后农民工资性收入、经营净收入、财产净收入和转移净收入在总收入中所占的比重基本相当。2017—2019年,江苏农民工资性收入占比约五成左右,经营净收入约三成,且延续下降态势;财产净收入占比均为4%;转移净收入占比约两成,且延续上升态势。值得注意的是,贸易摩擦前后,农民转移净收入份额的增幅大于经营净收入的降幅。

(四)供给弹性

1.供给价格弹性。供给价格弹性(price elasticity of supply)衡量供给量对价格变动的反应程度。根据以上对贸易摩擦前后江苏大豆种植规模、产量和市场价格的相关数据,可以发现:(1)从播种面积来看,江苏大豆种植面积在贸易摩擦前后均对大豆市场价格缺乏弹性,但贸易摩擦激化后,弹性变大。(2)从总产量来看,江苏大豆总产量对市场价格的弹性在贸易摩擦以前显著缺乏弹性;而在贸易摩擦发生后表现为相对富有弹性。可见,贸易摩擦通过作用于大豆市场价格对江苏大豆种植有一定影响,但较为有限,特别是种植面积方面影响非常微弱。

2.供给收入弹性。供给价格弹性(income elasticity of supply)衡量供给量对收入变动的反应程度。根据以上对贸易摩擦前后江苏大豆种植规模、产量和市场价格的相关数据,可以发现:(1)贸易摩擦前后播种面积收入弹性总体小于0,且缺乏弹性,但贸易摩擦当年播种面积收入弹性呈现小幅增加。这表明,农民收入的增加会使大豆种植面积下降,但降幅较小。具体来看,经营净收入的增加对大豆种植面积下降的影响最大,转移净收入对大豆种植面积的影响最小。(2)产量收入弹性在贸易摩擦前后由负转正,且弹性增大,但仍旧缺乏弹性。这表明,农民收入的增加使大豆总产量由降转增,但产量增加的幅度依然小于收入增长的幅度。具体来看,产量经营净收入弹性最大,接近单位弹性;产量转移净收入弹性最小。可见,收入特别是经营性收入的增加,会带来江苏大豆播种面积的下降和大豆总产量的增长,出现这一矛盾现象的原因,是由于收入增长带来的大豆种植面积的下降不及技术进步带来的大豆单产的增加。

四、主要结论

(一)贸易摩擦对江苏大豆生产的影响较小,大豆生产持续萎缩的总体趋势没有改变中美贸易摩擦激化以前,江苏大豆种植规模和产量呈现“双萎缩”。2018年随着中美经贸关系趋紧,江苏大豆生产规模延续下降趋势,但亩产和总产量均呈现显著反弹。因此,总体来看,中美贸易紧张气氛并没有刺激江苏的农民增加大豆生产的面积,从这一点来看,中美贸易摩擦对江苏大豆种植的影响并不明显。

造成这种结果的原因,一方面是在农业与非农产业之间,农地供给缺乏空间和动力。江苏等东部沿海地区,非农产业比较发达,农业与非农产业的土地边际收益存在巨大差距,这种差距使农业发展缺乏经济动力,并且由此造成改革开放以来大量农业用地被非农产业发展占用,农业用地持续下降的局面。目前江苏农业发展不但没有土地扩张的空间,甚至面临优质农田被城市化、工业化发展进一步挤占而减少和下降的威胁。另一方面,农业内部,大豆相比其他竞争性作物,种植收益并不占优。与玉米和水稻等竞争性农作物相比,大豆单位面积产量较低。根据江苏省统计局,2018年江苏大豆亩均产量169千克/亩,而同期玉米和水稻的亩均产量分别为387千克/亩和589千克/亩,分别是大豆亩产的2.3倍和3.4倍。市场价格方面,2018年大豆市场价格为3815元/吨,而玉米和水稻的市场价格为1813元/吨和3100元/吨,显然大豆的亩均种植收益低于玉米和水稻。此外,由于大豆属劳动密集型,劳动投入高而机械化程度低,总生产成本高于玉米、水稻,大豆较低的种植收益加剧了大豆种植规模的下降。

(二)江苏大豆增产主要源于品种优化,江苏大豆振兴主要依托“科技兴豆”

2018年江苏大豆亩产和总产量均出现显著增长(同比增幅达9.65%和6.80%),大豆产量的增长主要源于大豆品种的改良(见表2)以及较为有利的天气条件,而不是种植规模的扩大。因此,基于当前农业土地供给刚性较强,未来江苏提升大豆供给能力的主要途径将是“科技兴豆”。3

(三)贸易摩擦对大豆产量供给弹性的影响大于对播种面积供给弹性的影响

不管是供给价格弹性,还是供给收入弹性,大豆产量的供给弹性均大于种植面积的供给弹性,且播种面积供给弹性均较为缺乏弹性,而产量供给弹性则相对富有弹性。这表明,相对于种植面积变更,产量调整的空间和潜力更大。

此外,播种面积供给弹性总体为负,而产量供给收入弹性在贸易摩擦加剧后由负变正。这表明,大豆种植面积变化对大豆价格和农民收入变化均不敏感,提高大豆市场价格和提高农民收入均难以改变大豆种植面积逐年下降的趋势。但值得庆幸的是,由于技术进步带来的产量增加效应大于播种面积下降带来的产量下降,因此总体来看,贸易摩擦刺激下,大豆市场价格和农民收入特别是经营净收入的增加,使江苏大豆产量供给显著增加。

五、政策建议

(一)坚守耕地红线,藏粮于地,保障大豆作物供给安全

土地资源是农业发展的基础,也是保障大豆供给安全的应有之义。目前,江苏大豆种植面积呈现逐年递减的态势,对省内大豆供给安全构成严峻挑战。此外,江苏耕地总面积也呈现逐年递减态势,并紧逼耕地红线,威胁农业供给安全。基于此,根据《江苏省国民经济和社会发展第十四个五年规划和2035年远景目标》,江苏要坚持把饭碗牢牢端在自己手上,坚持藏粮于地发展战略,坚守耕地红线,执行最严格的耕地保护制度,坚持耕地数量保护与质量提升“两手抓,两手都要硬”,为大豆供给安全提供充足资源和空间保障。

(二)强化农业科技投入,加大大豆良种繁育和推广力度

当前江苏农业发展面临较强的土地资源约束,中美贸易摩擦对于刺激农民扩大大豆生产规模并没有产生实质性影响。因此,要保障区域内大豆产业健康发展和广大人民群众的食物安全,必须依靠科技创新,提高大豆单产。财政主管部门应加大对农业科技的投入水平和支持力度,加大大豆育种创新投入,加快培育高产高油高蛋白、耐密多抗易机收大豆新品种。同时,加大优良品种推介力度和种植范围,进一步挖掘大豆供给潜力。

(三)积极培育新型农业经营主体,推进大豆适度规模经营,加速大豆生产方式转变

江苏是我国人均耕地面积最少的省份之一,农户小规模分散经营一直是大豆生产的主要方式,但这种经营方式不利于资源的优化配置和劳动生产率的提高,对提升大豆供给能力形成较大制约。近年来,随着工业化、城镇化进程加快发展,越来越多的农业剩余劳动力转移到非农就业,为大豆种植进行适度规模经营创造了条件;此外,家庭农场、专业大户、农业合作社等新型经营主体的兴起,壮大了新型职业农民队伍,为适度规模经营提供强大的主体支撑。

(四)提高农户经营性收入,进一步激发农民种植大豆的积极性

大豆产量价格弹性和产量经营净收入弹性在贸易摩擦冲击下大幅提升,并由负转正。这表明,面对可能出现的大豆供给风险,市场价格信号和农户的生产行为都做出了积极的反应。农业及相关部门应探索进一步扩大国产大豆市场需求的途径和方法,切实提高农民种植大豆的经营收益,从而增强农民大豆种植意愿和积极性,最终达到增加省域大豆自给能力的目的。

注释:

Ol据布瑞克农业数据库,2015-2017年中国年均大豆进口量占世界大豆贸易总量的60%以上。

O2据布瑞克农业数据库,2015-2017年美国、巴西两国的大豆出口量占世界大豆市场贸易总量的40%和45%。

2018年4月和9月,江苏省农业委员会发布第8号公告和第13号公告,分别引进高产大豆品种13个和2个;2019年3月,江苏省农业厅印发《2019年全省种业发展工作要点》,鼓励支持科研单位和种业企业参与大豆良种攻关。

参考文献:

[1]肖志敏,杨军.中美大豆贸易摩擦的经济影响及其启示—基于GTAP模型测算[J].农业经济与管理,2019(03)

[2]普蓂喆,钟钰.美国大豆加征关税的提价效应分析[J].农业展望,2018(10):105-110+119.

[3]李安林,张蕊.加征美国大豆关税对中国大豆价量波动的影响[J].湖南农业大学学报(社会科学版),2019(03):23-29+72.

[4]滕飞,王利民,刘佳.中美贸易摩擦背景下中国大豆进口潜力分析[J].中国农业信息,2018(05):106-113.

[5]韩俊.有能力有信心保障重要农产品供给—中央农办副主任、农业农村部副部长韩俊回应美对我新一轮加征关税焦点问题[EB/OL].https://baijiahao.baidu.com/sid=1635137187877940042&wfr=sp ider&for=pc,2018-8-10.

[6]张振,徐雪高,张環,等.贸易新形势下国内外大豆产业发展战略取向[J].农业展望,2018(10):94-102.

[7]CHEN Wei,ZHU Jun-feng,TIAN Guo-qiang.中美贸易摩擦对中国大豆的影响及对策分析[J].大豆科学,2019(001):118-123.

[8]王瑞峰,李爽.中美贸易摩擦对中国大豆进口贸易成本的影响研究[J].当代经济管理,2020(08):47-53.

[9]袁艳云,何忠伟,刘芳.中美贸易战对大宗饲料粮进口的影响研究[J].中国畜牧杂志,v.55(07):164-168.

[10]中美贸易战下国际大豆价格波动、影响及中国策略[J].价格月刊,2019(001):23-26.

[11]程遥,马禹,宁健康.中美贸易争端背景下中国大豆产业发展研究[J].大豆科学,2020(02):158-163.

[12]杜娟.中美贸易争端对中国农业的影响及启示[J].西北农林科技大学学报(社会科学版),2019(03):152-160.

[13]魏浩.中国反制美国大豆进口的应对战略与启示[J].人民论坛·学术前沿,2018(16):36-41.

[14]崔宁波,刘望.全球大豆贸易格局变化对我国大豆产业的影响及对策选择.大豆科学.

[15]贸易争端背景下中国油料油脂产品进口格局变化及其应对策略[J].中国油脂,2020,045(003):4-7.

关注SCI论文创作发表,寻求SCI论文修改润色、SCI论文代发表等服务支撑,请锁定SCI论文网!

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/jingjilunwen/42434.html