SCI论文(www.lunwensci.com):

摘 要:当前以毛利率为核心 的客户盈利评价指标,存在 着以偏概全、一概而论、因“小”失“大”、以“静”制“动”等不足。 文章构建新的客户盈利评价模型,将周转率与毛利率结合,引 入“盈利率”概念来衡量客户盈利水平,盈利率的含义是每单 元资金成本所能产生的客户毛利,由此更准确衡量客户盈利。

关键词:零售客户 盈利周转率 评价模式

一、当前盈利评价指标存在问题分析

当前以毛利率为核心的客户盈利评价指标, 存在着以偏 概全、一概而论、因“小”失“大”、以“静”制“动”等不足。

(一)以偏概全

目前 F 省在各类盈利调查项目中, 均以毛利率作为评价 客户盈利情况的唯一指标, 然而毛利率远无法代表客户的实 际盈利,某些情形下毛利率虽低,但客户仍能取得较高的总毛 利,比如薄利多销、贷记卡资金周转、合理安排库存而减少库 存成本等情形,均会直接影响客户盈利,因此单以毛利率评价 客户盈利,过于单一片面,难以准确捕捉客户真实盈利水平。

(二)一概而论

卷烟零售客户经营品种往往不限于卷烟这一单一 品类, 常常是诸如烟酒、食杂等的搭配 。 依据客户不同的盈利模式, 不同商品在客户店铺的贡献是不一样的, 卷烟在客户店铺中 的作用可以是利润品类、或是销量品类,也可能是单纯的引流 品类,然而毛利率指标未区分不同的客户盈利模式,无法真正 衡量卷烟盈利对客户整体店铺收入的贡献。

(三)以“静”制“动”

客户资金是不断流动的, 当上一个周期的订货能顺利转 化为销量时,销售所得便可再次投入到下次订货中,此时客户 的资金实现了周转,用一份资金撬动两次订货 。 由此可见客户 的卷烟成本并非简单叠加,当资金实现了周转,卷烟所占用的 客户成本并没有提高 。 因此, 客户盈利评价不能是简单静止 的,应引入周转率因素,动态衡量。

(四)因“小”失“大”

毛利率指标只关注客户个体的“小账”,而未考虑 Z 市全 市整体的“大账”。实际上,在毛利率和销量一定的情况下,结 构越高,客户获得的总毛利越高 。虽然个体客户在条均价指标 上有升有降,但从全市角度看,Z 市场历年条均价均有所提升, 整体客户的盈利是提升的 。因此,盈利评价不仅要算客户个体 的小账,也要算全市整体的大账。

二、基于周转率的客户盈利评价模式探索

(一)不同类型客户盈利模式分析

根据卷烟在客户店铺经营中的定位,将客户分为利润型、 销量型、引流型(让利性)三种 。 其中利润型,指靠卷烟的高溢 价赚钱利润 。 客户以销售较高毛利率的卷烟规格为主要卷烟 收入来源,如高端烟、新奇特卷烟等价格透明度不高 、明码实 价到位甚至溢价的卷烟规格。

销量型,是指客户卷烟毛利率一般,主要销售主销规格等大路卷烟,依靠卷烟顺价,高周转和高 销量,薄利多销,获得卷烟收入。

让利型, 是指客户毛利率偏低,甚 至牺牲卷烟利润,以吸引客流,从卷烟 以外的其他商品中赚取利润。

客户盈利评价模型的主要研究对 象,为利润型和销量型客户 。 由于 Z 市 场食杂店和中小型客户占有大部分比例,因此,首先选取中小型食杂店中的利润型和销量型客户为研究对象。

(二)客户盈利构成分析

客户盈利主要由直接利益和间接利益两个方面构成,其 中直接利益是客户可直接感知的显性利益, 主要包括卷烟销 售带来的毛利额 。 间接利益是客户不易感知但对客户盈利产 生重要影响的隐性利益,主要包括卷烟带来的客流、经营资源 支持、本地码品牌打造等方面 。卷烟毛利是构成客户卷烟盈利 的主要部分,本文主要对其进行探索研究。

(三)基于周转率的客户盈利评价模式探索

在前文的分析中, 我们认为资金周转率对客户毛利有着 重要影响,资金周转的快慢,直接影响了客户的卷烟资金成本 水平、卷烟销售收入等构成客户盈利的重要因素,是评价客户 盈利不可或缺的一个因子 。本文将周转率与毛利率结合,引入 “盈利率”概念来衡量客户盈利水平,盈利率的含义是每单元 资金成本所能产生的客户毛利。

客户的资金成本 = 扣除重复利用的资金之和 = 扣除重复 周转的进货量之和 * 批发价

ti 表示某单品第 i 周的订货量,xi 表示第 i 周的销售量;t0 表示上个周期某单品的期末库存;P 表示某单品的批发价 (批 发价指零售客户从烟草公司购进的进货价,下同)。 不考虑上 个周期的货源资金周转时, 即上个周期最后一周的销售所得 不用于本周货源订购时,t1 对应的 x0 不存在,值为零。

当某个月份有 4 个订货周期时,客户的资金成本为[t1+ (t2-x1)+(t3-x2)+(t4-x3)+t0]*P;

当某个月份有 5 个订货周期是,客户的资金成本为[t1+ (t2-x1)+(t3-x2)+(t4-x3)+(t5-x4)+t0]*P。

春节时期,由于客户主动备货,t0 值往往比较高。

备注:(1) 每周的销量只能给往后几周的订货做资金周 转,当某一周的订货量减销售量值为负值时,该周的订货量减 销售量只能跟之后订货量减销售量为零或正值的周中和,负 值的周则跳过,不可中和,且从该周起(含该周)之后的每周可 中和的订货量减销售量累加之和不得低于零,若为负值,则累 计之和做零处理 。(2)为便于统计,单品的实际销售价格取当 前市场普遍销售的价格。

例如,某客户某月份(五个订货周期)的订货量和销售量 分别如下:假设没有期初库存,则销售量不大于订货量之和。

情形一:

销售量依次为 1、2、5、2、1

订货量依次为 3、2、1、4、1

客户扣除周转的进货量之和为 3+(2-1)+0+0+0=4 情形二:

销售量依次为 1、2、3、2、1

订货量依次为 3、2、1、4、1

客户扣除周转的进货量之和为 3+ (2-1)+ (1-2)+(4-3) +0=4

我们将资金周转率(又称周转次数)定义为:每单位订货 量所产生的销售量,则客户某月份的资金周转次数(周转率)= 月销量 / 扣除重复周转的进货量之和

因此,扣除重复周转的进货量之和 = 月销量 / 周转率 (1)

将(1)代入客户资金成本公式,可得:

客户的资金成本 = 月销量 / 周转率 * 批发价 (2)

将(2)代入盈利率公式,可得:

由单品盈利率的公式(3)可以看出,当客户资金周转率越 高时,客户单品的盈利率越高 。即使客户某规格的实际零售价 格低于建议零售价,但只要货源适销对路,周转快,客户仍可 获得较高的盈利率。

以“灰狼”为例,有甲乙丙三个零售客户,某月份总销量和 总订货量均一样, 这些客户第一周到第四周的销售量和订货 量分别如下 (为方便分析, 假设三个客户上周期没有库存剩 余):

甲客户:销售量依次为 1 条、2 条、3 条、2 条 。 订货量依次 为 3 条 、2 条 、1 条 、4 条 。

乙客户:销售量依次为 0 条、0 条、0 条、8 条 。 订货量依次 为 3 条 、2 条 、1 条 、4 条 。

丙客户:销售量依次为 3 条、0 条、0 条、5 条 。 订货量依次 为 3 条 、2 条 、1 条 、4 条 。

假设“灰狼”当前条销售价行情为 200 元,则甲乙丙三个 客户本月毛利额均为 8*(200-185.5)=116 元。

甲客户资金成本 =[3+(2-1)+(1-2)+(4-3)]*185.5=742 元

乙客户资金成本 =[3+(2-0)+(1-0)+(4-0)]*185.5=1855 元

丙客户资金成本 =[3+(2-3)+(1-0)+(4-0)]*185.5=1298.5 元

甲 客 户“ 灰 狼 ”周 转 率 =(1+2+3+2)/ [3+(2-1)+(1-2)+ (4-3)]=2

乙客户 “灰狼”周转率 = (0+0+0+8)/ [3+ (2-0)+(1-0)+ (4-0)]=0.8

丙 客 户“ 灰 狼 ”周 转 率 =(3+0+0+5)/ [3+(2-3)+(1-0)+ (4-0)]=1.14

甲客户“灰狼”盈利率 =116/742=15%

乙客户“灰狼”盈利率 =116/1855=6.25%

丙客户“灰狼”盈利率 =116/1298.5=8.93%

从甲乙丙三个例子可以看出, 这三个客户虽然毛利额一 样,但甲客户的盈利率最高,资金占用最低 。三个客户比较,甲 客户的订货策略更合理,货源更适销对路 。若以传统的客户毛 利率公式,即毛利额 / 销售收入,则衡量不出客户之间的盈利 水平差异 。 因此,我们认为按照

路衡量客户盈利水平更贴合实际 。 当客户每周的销量正好等 于它的库存和订货量之和时,客户的资金周转率最高。

Z 市市场从应用五要素法以来,货源投放精准,市场状态 向好,货源适销对路,因此客户货源周转快,总体盈利不断提 高。

(四)客户卷烟盈利的影响因子分析

影响客户盈利的主要有市场状态 、投放策略 、明码实价 、 结构、销量、贷记卡、本地码等因子。

1.市场状态 。 只有当市场处于稍紧平衡状态,零售价格才有到位的基础,品牌才有持续发展的基础,才有利于客户长期经营 。合理的策略投放量,一方面可以防止客户因货源积压而低价倾销,损害客户利益;另一方面,合理的投放策略意味着客户货源适销对路,周转快,有利于客户盈利。Z 市烟草通过强化“五要素”市场调控,提升主销规格溢价力,零售客户经营信心足。“灰狼”“红狼”“软红狼”等主销规格在终端周转速度快,对零售客户盈利水平的整体提升贡献度较大,2021 年以来,省产一、二类“狼”主销规格的整体市场状态良好,集市价格较为平稳,其中“灰狼”“红狼”“软红狼”长期保持溢价,社会库存一直保持在 2 周左右 。 零售客户经营主销规格的积极性和信心指数不断提升,“灰狼”订足率一直保持在 90%以上,“软红狼”“红狼”订足率一直保持在 80%~90%之间。

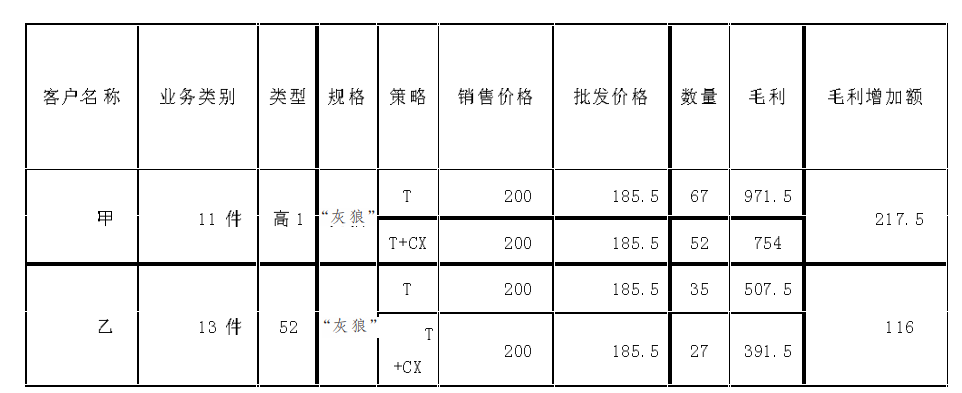

2.投放策略。T+CX 策略根据五要素分析结果分配货源,制定的策略兼顾市场状态要求和客户货源需求, 在保持良好市场状态的前提下,适当满足客户货源需求,提升客户盈利。例如, 从下面 3 月份某客户的T+CX 策略对比可以看出,甲客户“灰狼”订购量比全市大策略多了 15 条,月毛利额增加了 217.5 元 。 乙客户“灰狼”订货量比全市大策略多了 8 条,毛利额增加了 116 元。

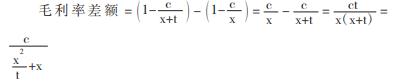

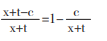

3.明码实价 。 客户毛利额 = Σ销售收入 - 销售成本 = Σ(实际零售价格 - 批发价格)* 销售数量客户毛利率 = 毛利额 / 销售收入 = Σ (实际零售价格 -批发价格)* 销售数量 /Σ实际零售价格 * 销售数量

假设某一规格的建议零售价为 X,批发价为 C,我们将实际零售价与建议零售价之间的差额设为t(t= 实际零售价 - 建议零售价),为方便分析,假设某客户某一时期段的销售为单一规格,在销售数量不变的情况下,明码实价对客户毛利和毛利额的影响如下:

(1)明码实价对客户毛利的影响 。 根据客户毛利额公式,t值越高, 客户毛利额越高, 明码实价执行越到位对客户越有利 。毛利提升的前提是客户销售数量不能降低,但因为在现实的经营环境中,由于客户之间的相互竞争,低价销售者往往能获得更多的消费者青睐,在消费总量一定的情况下,明码实价执行越到位的客户,该规格的销售数量越低,从而抵消了一部分价格到位带来的毛利增额 。 分客户类型来讲,利润型、销量型、引流型(让利性)三种客户中,明码实价执行到位率最高的一般为利润型客户,其次为销量型,最后为引流型 。 引流型客户的销售价格往往低于公司建议零售价。

(2)明码实价对客户毛利率的影响。

依据前面的假设,客户的理论毛利率为

明码实价毛利率为

由以上公式可以看出,t 值越高, 客户实际毛利率和毛利 率差额均越高,即明码实价越到位,客户毛利率越高。

(3)明码实价对客户盈利率的影响。

周转率,当周转率一定的情况下,客户的实际零售价格越高, 客户的单品盈利率越高。

4.结构 。一般而言,价格越高的规格,毛利越高 。Z 市烟草 卷烟销售结构不断提升,2020 年卷烟累计销售条均价 144.99 元,同比增加 2.97 元,增幅 2.09%。

5.销量 。一般而言,销量越高,客户毛利越高 。Z 市烟草通 过五要素分析法等策略,保持了状态好、销量稳的局面。

6.贷记卡额度 。 近年来,Z 市烟草致力于提高客户服务质 量,先后与邮储、农行等银行合作开展贷记卡后台扣款,实现 任意一家银行贷记卡跨行结算,从而帮助客户资金周转,减少 资金占用,满足客户在大量资金使用时期特别是春节、农忙等 特殊时期的需要。

7.本地码品牌 。 近几年来,Z 市辖区市场已经形成“本地 码”卷烟市场价格高于外渠道卷烟价格的经营氛围,也就是卷烟有“行货”和“水货”区分。我们通过编制 Z 市码识别信息、在 卷烟条盒上加喷中文“Z 市”字样、开通挂机短信服务、座谈会、 品吸体验等面对面交流等举措, 以客户经理—零售客户— 目 标消费者三个层级进行裂变传播及一对一的宣传, 积极引导 零售客户强化“本地码”销售意识,营造辖区市场“本地码”消 费理念,从而提升客户卷烟盈利水平。

当前, 制约 Z 市烟草零售客户盈利水平提升的一大因素 便是明码实价不到位,对此应加强以下几个方面的工作,一是 转变客户卷烟经营观念。二是层层推进明码实价。根据市场特 点,结合客户特征,以卷烟“老品固化,新品强化”思想为主导, 分层分类,逐步推进,不断提升明码实价到位率。三是完善“三 合一 ”客户小组运作机制 。 成立价格自律客户小组,发挥小组 政策宣传、经营带动、营销示范“三合一 ”功能 。 制定形成小组 管理、运作、奖罚制度,确保各小组长期稳定运作 。四是注重客 户素质整体提升 。 通过单人辅导、流动辅导、榜样带动等方式 对零售客户进行轮训,帮助零售客户提升星级,掌握微营销 、 盈利分析、星级测算、库存管理等现代卷烟零售工具,提升客 户自身素质,增强客户品牌推介能力以及市场判断能力。

参考文献:

[ 1] 中 国卷烟销售公司编 . 卷烟市场营销 . 中 国金融出版社,2011.

关注SCI论文创作发表,寻求SCI论文修改润色、SCI论文代发表等服务支撑,请锁定SCI论文网!

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/jingjilunwen/38716.html