SCI论文(www.lunwensci.com)

摘要:文章首先说明了高职“纳税实务”课程的特点,然后阐述了“双高计划”背景下高职“纳税实务”课程 思政教学设计,最后论述了“双高计划”背景下高职“纳税实务”课程思政教学实践。

2019 年 3 月,教育部、财政部联合印发的《关于实 施中国特色高水平高职学校和专业建设计划的意见》 (以下简称“双高计划”)提出“深入推进习近平新时代 中国特色社会主义思想进教材进课堂进头脑,大力开 展理想信念教育和社会主义核心价值观教育,构建全 员全过程全方位育人的思想政治工作格局,实现职业 技能和职业精神培养高度融合”[1]。2020 年 5 月,教育 部印发的《高等学校课程思政建设指导纲要》(以下简 称《纲要》) 提出要全面推进高校课程思政建设,建立 健全多维度的课程思政建设成效考核评价体系,将课 程思政建设成效纳入“双高计划”评价[2] 。为深入贯彻 落实《纲要》精神,扎实推进习近平新时代中国特色社 会主义思想进教材、进课堂、进头脑,全面落实“双高 计划”重点建设任务,本文拟结合高职“纳税实务”课 程,深入分析课程特点,探索有效方式方法,进行课程 思政教学设计与实践,以期解决专业教育与思政教育 “两张皮”的问题,做到“盐溶于水”。

一、高职“纳税实务”课程的特点

高职“纳税实务”课程是大数据与会计专业必修 的一门专业核心课程。它是在学生学习了“基础会计” 课程、“经济法实务”课程,具备基本的会计核算能力 和经济法基础理论知识的基础上,开设的一门理实一 体化课程。“纳税实务”课程对接专业人才培养目标 , 面向税务会计岗位,培养学生从事该岗位必需的税务 处理、税费计算、纳税申报与税款缴纳、税务风险监控 等相关知识和技能,同时要求学生从国家治理的高度 体会现阶段我国税收战略,培育学生依法纳税、诚信 服务、爱岗敬业的职业素养,使学生在知识、能力、素 质方面达到“精财务、懂业务、善工具、通管理”的基本要求,满足智能财税环境下税务会计岗位高素质技术 技能复合型人才的要求。“纳税实务”课程的主要特点 包括以下三个方面。

(一)“岗课赛证”融通

依据“职教 20 条”精神,高职“纳税实务”课程教学 内容紧紧围绕税务会计岗位“会政策分析,会税费计 算,会纳税申报,会纳税筹划”的工作过程,将课程教学 内容与税务会计岗位标准对接, 与会计初中级职称考 试要求、“1+X”职业资格等级证书考试要求及相关技能 竞赛项目紧密结合,以便实现“岗课赛证”综合育人。

(二)时效性强

2013 年 11 月,党的十八届三中全会通过的《中共 中央关于全面深化改革若干重大问题的决定》首次提 出要“落实税收法定原则”[3] 。在“落实税收法定原则” 提出后,我国明显加快了税收立法的进程。截至目前, 我国现行 18 个税种中已经有 12 个税种立法了,包括 个人所得税法、企业所得税法、车船税法、环境保护税 法、烟叶税法、船舶吨税法、车辆购置税法、耕地占用 税法、资源税法、城市维护建设税法、契税法和印花税 法[4-6] 。另外,近年来为促进“六稳”“六保”工作任务的 落实,减税降费政策实施力度明显加大,仅在 2020 年 期间, 税务总局就出台了 7 方面 28 项支持经济社会 发展的税费优惠政策[7] 。因此,在高职“纳税实务”课程 教学过程中,要强化教学内容的时效性,紧跟我国税 制改革步伐,不断进行调整,以期符合现行税收规定。

(三)实践性强

“互联网+”大背景下的财税改革,使得企业会计 业务越来越规范统一化, 尤其是随着金税四期的推 进,我国将从“以票控税”过渡到“以数治税”的新阶段,但智慧税务使得企业的纳税风险逐渐增加[8-9] 。 同 时,企业对涉税业务的重视程度越来越高,市场对税 务人才的需求亦逐步增多,故未来服务企业、服务公 众的掌握大数据等新技术的新型税务服务人才将成 为财税行业人才的新需求。笔者认为,在高职“纳税实 务”课程教学过程中,教师要注重融合大数据等新技 术,开展理实一体化教学,以培养智能纳税申报与管 理人才。

二、“双高计划”背景下高职“纳税实务”课程思政 教学设计

(一)总体思路

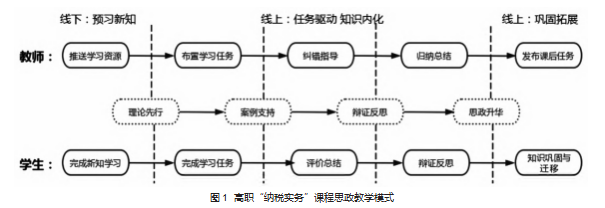

根据《纲要》要求,专业课程教师要根据不同学科 专业的特色和优势,深入研究育人目标,深度挖掘提 炼专业知识体系蕴含的思想价值和精神内涵,科学合 理地拓展课程的广度、深度和温度,并从课程所涉专业、行业、国家、国际、文化、历史等角度入手整理学习 资源,增强课程的知识性、人文性,提升课程的引领 性、时代性和开放性 。因此,在高职“纳税实务”课程思 政教学设计中,要紧紧围绕“经世济民、诚信服务、德 法兼修”这一大数据与会计专业人才培养目标的要 求,基于税务会计岗位的工作过程,对教学内容体系 进行“岗课赛证”一体化设计,即设计纳税工作流程认 知、增值税业务操作、消费税业务操作、关税业务操 作、企业所得税业务操作、个人所得税业务操作、其他 税种业务操作七个教学专题 。如图 1 所示,为达到专 业课程思政教育“如盐化水”的效果,笔者构建了“一 目标—两途径— 四结合”的课程思政教学体系及“理 论先行—案例支持—辩证反思—思政升华”的线上线下混合式教学模式,努力做到课程思政与专业知识教 学的融合互促,以确保旗帜鲜明又润物无声。

(二)具体规划

1.思政元素融入设计 。在高职“纳税实务”课程思 政教学目标的引领下,教师要深入挖掘课程教学内容 中隐含的思政教育资源,且思政元素融入设计要遵循 “四个结合”。一是“结合法治中国建设,不媚外”,即选 取的素材要让学生了解法治中国建设的变迁与成就, 尤其是“十三五”期间,伴随法治中国建设,我国税收 法定进程明显加快, 同时我国税制改革围绕发展大 局,全方位实施、多领域并进,不断取得了新的突破。 由此,一个税制合理、税负稳定、结构优化、管理规范 的中国现代税制体系初步建成, 一系列中国特色的 税收法律制度相继出台 。而在“十四五”期间,我国的 税制改革将继续深化, 并在进一步落实税收法定原 则、合理调整宏观税负、优化税制结构和完善主体税 种等方面力求取得新的重大进展[10-11],以此引导学生 体会中国特色社会主义制度优势, 激发学生的制度自信 。二是“结合社会热点,不抽象”,即通过频频登 上热搜的偷税漏税报道及金税四期的上线, 教育学生遵纪守法,勇担社会责任,弘扬社会正义,自觉履 行纳税义务, 并带动形成全社会依法诚信纳税的良 好氛围,进而引导学生领悟我国“中间大、两头小”的 橄榄型分配结构,尤其是国家在促进社会公平正义, 使全体人民朝着共同富裕目标扎实迈进方面所做的 努力 。 同时,教师讲授关税时,可结合关税具有较强 的涉外性(关税与国家的经济、外交政策紧密相关) 进行讲解, 并融入人类命运共同体及合作共赢的思 政元素 。三是“结合专业知识,不空谈”,即选取国家 税务总局出台的一系列关于支持企业及个人方面的 税收优惠政策, 让学生体会到社会主义税收的本质 是“取之于民、用之于民”,以此培养学生的爱国主义 热情,增强制度自信 。四是“结合学生生活,不枯燥”, 即选取学生及其家庭成员的案例作为素材, 计算并 申报个税, 做好个税筹划, 阐明专业能力培养的价 值,以此培养学生参与、遵守、执行国家税法的水平 及分析、解决税收实际问题的能力。“纳税实务”课程 教学具体思政元素融入设计如表 1 所示。

2.线上线下教学模式融合设计。高职“纳税实务”课 程要基于智慧职教—云班课教学平台和税务实训平 台,充分利用教学资源库和网络课程平台的教学资源, 采取案例式、启发式、自主探究、分组讨论等多种教学 方法,将课内课外、线上线下有机结合,实现价值塑造、 知识传授、能力培养三者的有机统一。①线上课程主知 识,线下课堂主能力。线上课程重点是让学生掌握税收 方面的知识,即纳税人、征税对象、税率、应纳税额的计 算、纳税时间与地点等方面的知识;线下课堂首要的工 作就是让学生学会学习方法, 学会对各税种之间前后 内容进行分析比较, 做到举一反三, 从而提高学生参 与、遵守、执行国家税法的水平及分析、解决税收实际 问题的能力。②线上课程主获得,线下课堂主交流。线 上课程着重于学生知识技能的学习与掌握,并凭借丰富 的教学资源,不受时间空间的限制,随时为学生提供服 务;线下课堂则着重师生之间有效的交流与反馈,由此教师可以很好地掌握学生对知识的获得情况, 从而基 于及时反馈,有效引导学生体会我国税收治理的优势。

3.多样化过程考评设计。为实现立德树人的根本 任务,高职“纳税实务”课程思政教学考评要基于成果 导向教育理念(OBE 理念) 设计评价指标体系和评价 题目,并采用“知识掌握度+价值取向融合”的双评价 考核机制,实现过程性评价和终结性评价相结合 。过 程性评价借助云课堂及税务实训平台完成,旨在评价 学生在具体工作项目实施过程中的学习态度、单项目 实务操作能力,以便调动和激励学生的主动性与积极 性,即“立德”;终结性评价对接会计职称(初级) 考试 大纲及“1+X”职业资格等级证书考试要求,注重检测 学生知识和能力水平, 进而反映教学质量与效果,即 “树人”。另外,评价内容上既要考核专业知识和技能, 又要兼顾与思政元素的融合。“纳税实务”课程思政教 学考核评价内容及标准如表 2 所示。

三、“双高计划”背景下高职“纳税实务”课程思政 教学实践

笔者现以高职“纳税实务”课程中“全年一次性奖 金应纳税额的计算”的教学为例,对“双高计划”背景 下“纳税实务”课程思政教学实践加以论述。

(一) 内容明确

依据高职大数据与会计专业教学标准,结合专业 人才培养方案、税务会计岗位标准,对接会计职称(初 级) 考试大纲及“1+X”个人所得税计算职业资格(中 级) 考试大纲,确定“纳税实务”课程中“全年一次性奖 金应纳税额的计算”的教学内容。

(二)学情分析

高职“纳税实务”课程授课对象为大数据与会计 专业二年级学生,前期已学习过“基础会计”“经济法 实务”等前导课程,学生具备了基本的会计核算能力、 税法知识与计算机操作能力,对“全年一次性奖金应 纳税额的计算”教学兴趣较大,但“依法纳税、合法节 税”意识不强,且传统教学“重计算、轻运用”,导致学 生实践能力较为薄弱。

(三)教学组织

秉持“以生为本”和“育人为先”的理念,“全年一 次性奖金应纳税额的计算”教学可借助云班课教学平 台、税务实训平台,设计“理论先行—案例支持—辩证 反思— 思政升华”的线上线下混合式教学模式,以实 现知行合一,“如盐化水”地提高学生参与、遵守、执行 国家税法的水平,并使其体会我国税收治理的制度优 势,以增强制度自信。

课前,教师在云班课教学平台发布与任务相关的 学习资料,学生自主学习,且教师通过课前测试活动 监测学生自主学习情况。

课中,教师通过视频情景导入“为什么收入及扣 除项目相似的两个人,一个需要退税,一个需要补税 呢? ”这一问题,以激发学生兴趣,并引发学生对现行 政策下全年一次性奖金应纳税额的两种计税方法的 讨论与关注。在具体讲授环节,理论先行,即教师讲授 全年一次性奖金的概念及现行政策下全年一次性奖 金应纳税额的两种计税规定,并结合财税相关公告及 国家出台的各种减税降费政策,引导学生体会我国税 收治理的制度优势,以增强制度自信;案例支持,即学 生通过两个不同案例中全年一次性奖金应纳税额的 两种计税方法下税额多少的对比分析,思考不同的纳 税人针对全年一次性奖金应如何选择计税方法,以培养学生的自主探究能力;辩证反思,即师生结合以上 两个案例的结论,得出纳税人应该根据自己实际情况 合理选择全年一次性奖金应纳税额的计税方法,并通 过揭秘居民个人全年一次性奖金纳税方式选择的筹 划本质—七级超额累计税率, 引导学生领悟我国 “中间大、两头小”的橄榄型分配结构,了解二次分配 (税收) 在促进社会公平正义,使全体人民朝着共同富 裕目标扎实迈进目标中的作用,以增强制度自信。

课后,教师线上发布课堂作业、拓展训练等任务, 学生应自主按时完成,且教师要进行线上答疑,帮助 学生巩固所学知识 。 同时,鼓励学生帮助父母家人进 行全年一次性奖金的计算、筹划和申报,以培养学生 解决实际问题的能力,并增强职业认同感与荣誉感。

总之,为实现高职“纳税实务”课程思政教学的育 人要求,本文从课程思政教学设计与实践两个方面进 行了探索,并取得了良好的教学效果,尤其是学生普 遍认为开展课程思政后的教学内容丰富有趣,师生互 动更加频繁,从而达到了将价值塑造、知识传授和能 力培养融为一体的目的,也解决了思政教育与专业教 育“两张皮”的问题。

参考文献:

[1] 教育部 财政部关于实施中国特色高水平高职学校和专业建设 计划的意见[EB/OL].(2019-03-29)[2022-11-20].http://www.moe.gov. cn/srcsite/A07/moe_737/s3876_qt/201904/t20190402_376471.html.

[2] 教育部关于印发《高等学校课程思政建设指导纲要》的通知[EB/ OL]. (2020 -05 -28) [2022 -11 -20].http://www.moe.gov.cn/srcsite/A08/ s7056/202006/t20200603_462437.html.

[3] 中共中央关于全面深化改革若干重大问题的决定[EB/OL].(2013- 11-12)[2022-11-20].http://www.moe.gov.cn/jyb_xxgk/moe_1777/moe_ 1778/201311/t20131115_159502.html.

[4] 邓辉,王新有.走向税收法治:我国税收立法的回顾与展望[J].税 务研究,2019(7):58-61.

[5] 翟继光.2021 年税收法治研究综述[J].税务研究,2022(3):32-40. [6] 胡翔 . 数字经济背景下落实税收法定原则的价值 、难点与对 策[J].税务研究,2022(4):90-96.

[7] 退税减税降费落实处 服务发展大局显担当:党的十八大以来税 务部门落实退税减税降费政策助力稳定宏观经济大盘综述[EB/ OL].(2022-08-19)[2022-11-20].http://www.chinatax.gov.cn/chinatax/ n810219/n810724/c5179240/content.html.

[8] 国家税务总局深圳市税务局课题组,李伟, 罗伟平,等.建立基于 “税务云+税务链”的信息化架构体系研究:兼论“金税四期”的技术 与业务架构[J].财经智库,2021.6(3):44-60.141.

[9] 王红艳,唐敏.金税四期下企业税务风险管理探析[J].经济师,2022 (6):111- 112.

[10] 刘佐.从“十三五”到“十四五”:中国税制改革回顾和展望[J].天 津商业大学学报,2021.41(5):19-24.

[11] 刘佐. 中国税制改革:“十三五”回顾和“十四五”展望(下)[J].财政 监督,2021(6):28-35.

关注SCI论文创作发表,寻求SCI论文修改润色、SCI论文代发表等服务支撑,请锁定SCI论文网!

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/jiaoyulunwen/62476.html