摘要:数据的估值和定价是促进数据在市场上高效流通的关键因素,也是将数据确立为新的关键生产要素的基础。基于数据元素的独特属性并结合旅游服务业的特征,以携程集团为例,采用综合赋权法,将多期超额收益法、层次分析法相结合测度企业数据资产价值,并对携程集团的数据资产进行评估,以此为旅游服务行业数据资产估值提供借鉴。

关键词:数据资产,价值评估,多期超额收益法,层次分析法,携程集团

0引言

随着IT技术的迅猛发展和信息时代的到来,数据资产的重要性日益显著。数据不仅是技术进步的体现,更是组织和个人的宝贵资源。国家发展改革委于2020年10月16日发布的《关于政协第十三届全国委员会第三次会议第4740号(商贸旅游类078号)提案答复的函》指出,以数字技术为主体的旅游服务业是服务业成长的重要动力。可见,充分利用数字资产已经成为企业提升竞争力、适应市场变化不可或缺的因素。对于旅游服务企业而言,数据成为他们了解客户需求、提供个性化服务的关键;同时通过数据分析,企业能够优化营销策略、提高运营效率;预测需求,优化资源分配,增强盈利能力。

1文献综述

1.1数据资产概念界定

苑秀娥和尚静静[1]认为从会计学角度对于数据资产概念界定的研究应以会计资产要素的确认条件为基础,目前数据资产的定义基于《企业数据资源相关会计处理暂行规定》解释为:根据企业会计准则,被确认为无形资产或存货等资产类别的数据资源,属于企业合法拥有或控制,并有望为企业带来经济利益的资源。

1.2数据资产的特征

数据作为一种新型的生产要素,其作用不容忽视,从企业竞争看,黄文彬等[2]认为企业往往通过控制和利用内外部资源来增强竞争优势,实现价值最大化。刘光强[3]认为数据资产是影响企业高质量发展最活跃的生产要素,也为赋能企业高质量发展奠定基础。从数据属性看,李秉祥和任晗晓[4]认为,可复制性是数据要素在流通过程中的一个显著特征。从数据价值看,李静萍[5]认为,数据元素的价值在于它们的应用。一般来说,个体数据或零散数据的边际价值接近于零,只有对合法持有的数据资源进行处理、挖掘、整合、分析,并最终用于开发新的产品或商业模式,才能带来经济效益。而从资产属性看,罗玫等[6]认为数据资源是企业可获得的一切数据,具有碎片化、实时性的特点,而数据资产就是在数据资源的基础上加工而来的。

1.3数据资产价值测度方法

鉴于数据资产的特点与以往资产评估对象存在显著差异,直接使用传统评估方法变得相当具有挑战性。目前,尽管传统的资产评估方法主要围绕市场法、收益法和成本法展开,但在面对数据资产时,这些方法可能需要进一步的适应和调整。也有学者采用其他方法进行评估和计量,但都是在这3种方法的基础上的延伸。肖雪娇和杨峰[7]认为,数据资产创造的好处依赖于其他资产的协作实现,很难将它们分开,因此采用收益分成法确定数据资产的经济价值。而曾雪云和杜晟[8]则构建了优化成本法、优化市场法、优化收益法3种数据资产估值模型。陆岷峰和欧阳文杰[9]则针对不同的价值内涵和综合指标,选择相对合适的估值方法。

2数据资产价值测度模型构建

2.1评估方法

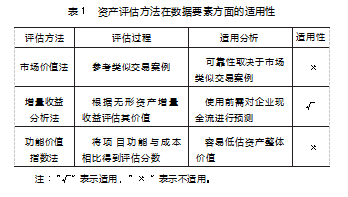

针对现有传统的评估方法,主要的几种方式涵盖了成本评估、市场比较及收益分析。这些方法各有侧重,为不同场景下的评估需求提供了多样化的解决方案。以下将探讨并分析当前主流的资产评估方法在数据要素资产化价值评估方面的实际应用程度及其适用性。

(1)市场价值法。依据类似交易案例评估资产价值,通过比较和调整反映实际市场价值。但此法有效性受限于相似案例的可用性,对特殊领域如数据资产存在挑战,难以获取相似交易信息。

(2)增量收益分析法。对比使用与不使用无形资产前后企业收益,确定无形资产贡献额。其超额收益源于收入增加、成本降低或两者联合效果。评估者需明确项目前后经济状况,识别额外收入和成本节约,考虑时效性和风险,全面了解项目经济效益贡献。在评估数据资产时,需可靠预测企业现金流。

(3)功能价值指数法。通过对比项目功能与成本,计算功能价值指数,辅助决策者权衡效益与成本。涉及功能权重分配和效益成本运算,加权求和得综合评估分。但可能低估整体资产价值,尤其在无形资产核算中,贬值难以准确计量,且难以评估稀缺性资产价值。

各评估方法适用性见表1。

综上所述,在本文中基于传统的估值模型,结合数据资产的特殊属性,以科学合理的估值方法为过程,以客观的估值结果为目的,对携程集团的数据资产进行估值。

2.2多期增量收益法测度模型

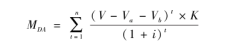

企业的整体价值涵盖了有形资产与无形资产,其中无形资产涵盖了数据资产及其他形式。对于数据资产的价值评估,本文选用多期超额收益法。首先,通过这一方法计算出组合无形资产的总价值,进而从中分割出数据资产的具体价值。

1.模型构建

首先,采用差量法来估算企业组合无形资产的总价值;其次,借助层次分析法(AHP)对数据资产的价值进行确定;最后,结合多期超额收益法,得出一个综合且准确的评估结果。公式为

式中,MDA为测量的物流企业数据资产的价值;V为该企业的自由现金流;Va和Vb分别为固定资产和流动资产的贡献率;K为数据资产的收益分成率;i为数据资产的折现率。

2.确定模型的相关变量

(1)自由现金流。企业自由现金流是指企业在经营活动中生成的可供资本投资者自由运用的现金金额。计算公式为

自由现金流=经营现金流-(净营运资本增量+资本支出净增加)

经营现金流=息税前利润+折旧摊销-所得税

净营运资本增量=期末净营运资本-期初净营运资本

资本支出净增加=长期经营资产净值的期末余额-期初余额+本期折旧与摊销

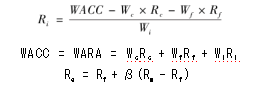

(2)折现率。先计算企业的加权平均资本成本(WACC),再从WACC中扣除归属于流动资产以及固定资产的那部分投资回报率,最终以此可以得到组合无形资产的回报收益率。公式为

式中,Wc、Wf、Wi分别为流动资产、有形非流动资产、组合无形非流动资产占全部资产的比例;Rc、Rf、Ri分别为企业的流动资产、有形非流动资产、组合无形非流动资产必要投资报酬率;Rf为无风险时的收益率;Rm为市场收益率;β为市场风险系数。

2.3数据资产分层率的确定

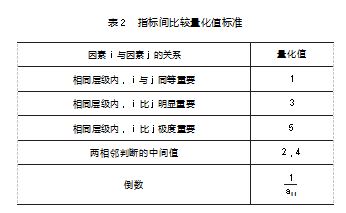

(1)层次分析法。层次分析法(AHP)是Thomas于1970年提出的多准则决策方法,通过层次结构和权重计算处理复杂决策。本文将用“5标度法”简化经典的AHP,替代传统“9标度法”。9标度法评价细致,但界限模糊,专家难以区分。5标度法更简洁,与本文逻辑相符,便于专家比较因素重要性。

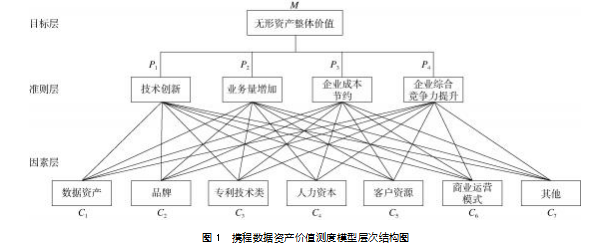

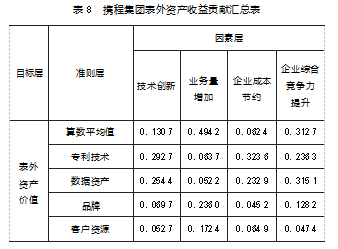

(2)层次结构设计。本文构建携程集团数据资产价值测度模型,将表外贡献增量收益设为M,以数据资产P1、专利技术P2、客户资源P3、品牌P4为准则层;以技术创新C1、业务量增C2、成本节约C3、竞争力提升C4为因素层。模型层次结构见图1。

在AHP分析方法中,以判断其可量化性为目标,必须依赖相关专家来进行评分。关键在于努力确保各个因素之间可以相互比较,采用了1~5的量表法。随后针对不同的评比情况,给出了相应的数量标度,这些定量标度用于衡量不同因素之间的关系,具体的两两因素之间的定量标度可参照表2。

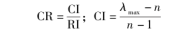

(3)进行一致性检验。鉴于专家评分可能受主观因素影响,进而影响结果的准确性,因此需要通过一致性指标CR的检验,公式为

式中,RI为平均随机的一致性指标,其值可以通过表3查询。

当CR值小于0.1时,表明判断矩阵已通过一致性检验;若CR值超出0.1,则表示矩阵一致性不足,此时应对判断矩阵做出相应调整并重新分析。

3案例分析

3.1案例企业简介

自1999年成立以来,携程集团以总部位于中国上海的优势,迅速崛起为业界领先的综合性旅行服务供应商。该公司独具匠心地结合了高科技与传统旅游业的精髓,为超过2.5亿的注册用户提供了全面且细致的旅行服务体验。这些服务包括但不限移动应用、酒店预订、机票预订、旅游度假规划、商务旅行管理以及旅游资讯的获取等。携程集团的这一成功模式受到业界广泛赞誉,成为互联网与传统旅游行业融合发展的典范之作。

携程集团注重用户体验,通过技术创新和数据分析,不断优化产品和服务,提升用户满意度。其拥有亚洲旅行业首屈一指的呼叫中心,以及先进的客户管理系统、房量管理系统等,为用户提供高效、专业的服务支持。

3.2该企业数据资产价值测算

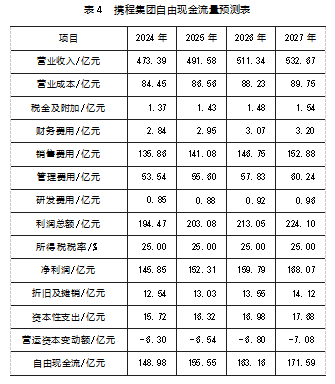

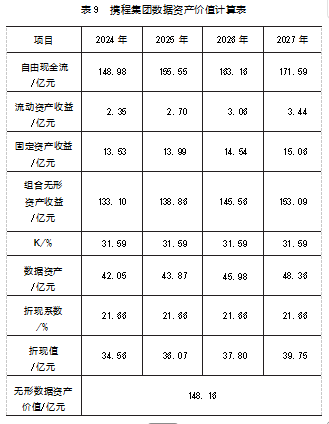

本文选定2023年12月31号为评估基准日。且为确保收益的准确性与精度,将数据资产的收益期定为2024—2027年。

3.2.1企业自由现金流量预测

(1)营收与成本预测。携程集团近4年营收与成本呈直线增长,据此预测2024—2027年营收分别为473.39亿元、491.58亿元、511.34亿元、532.67亿元;成本分别为84.45亿元、86.56亿元、88.23亿元、89.75亿元。

(2)期间费用预测。按销售费用占比28.7%,管理费用占比11.31%,税金及附加按2020年营收的0.29%估算,研发费用占营收的0.18%,使用销售百分比法进行预测。

(3)资本性支出预测。基于2020—2023年资本支出占营收的3.32%这一数据预测未来资本性支出。

(4)折旧及摊销预测。携程集团固定资产与无形资产折旧摊销占营收平均值为2.65%,基于此预测折旧及摊销。

(5)营运资本增量预测。取2020—2023年营运资本增量占营收平均比-1.33%为预测标准。

综上所述,可以得到2024—2027年携程集团由现金流量预测表(见表4)。

3.2.2流动资产贡献值、固定资产贡献值及无形资产贡献值

固定资产贡献值含折旧和投资收益。携程集团固定资产折旧占营收比稳定,本文采用均值1.73%预测折旧额,资本支出为期末与期初固定资产净值的差额,设5年期商贷利率4.20%为固定资产回报率。携程集团总资产和流动资产稳步增长,流动资产增量占营收平均比率为4.13%,期望报酬率为2023年央行1年期商贷利率3.45%,计算结果见表5、表6。

3.2.3加权平均资本成本

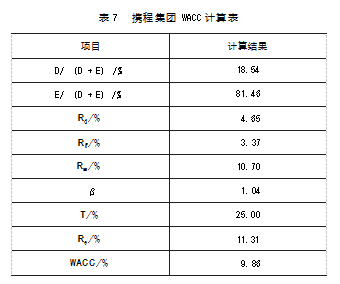

WACC是计算公司资本成本的加权平均方法。根据携程集团的财务报表,其WACC为9.86%。其中无风险收益率Rf设为10年期国债到期利率的平均水平3.37%,平均市场收益率Rm为10.7%,β系数为1.04,企业债务资本收益率Rd设为5年期银行贷款利率4.65%,企业所得税税率T为25%。具体计算见表7。

3.2.4数据资产分成率

本文已构建携程集团无形资产的层次结构图,接下来邀请相关专家进行打分,携程集团各类资产的贡献经过层级分析法计算得出评分结果见表8。

3.2.5无形资产价值

携程集团数据资产价值计算表见表9。如表9所示,层次分析法计算得数据资产分层率为31.59%,携程集团数据资产价值为148.163 5亿元。2023年底,携程总资产为2 191.37亿元,数据资产占6.76%,显示巨大增值空间。进一步整合数据资源将提升企业效率与收益,数据资产价值不容忽视。在将本文的评估值视为数据资产的账面价值并反映在资产负债表中时,应认识到无形资产由多个组成部分构成。在这些组成中,虽然数据资产在总资产中所占比例不及整体无形资产,但其重要性依然显著。未来,数据资产预计将在企业运营中扮演更加关键的角色,其贡献的收益值也将持续攀升。

4结语

旅游服务行业在智能化浪潮中,数据已成为其产业升级不可或缺的部分。面对未来这些企业必须深刻认识到大数据的战略价值,深入挖掘日常数据中的深层信息,以支持企业的科学决策制定。数据资产的整合不仅增强了企业内外部环境的响应能力还使战略发展更为精准,为旅游服务企业的持续发展提供了坚实的数据基础。本文创新运用多期增量收益法和层次分析法测算携程集团数据资产价值,为企业评估数据资产价值提供了一种新颖的视角,关联影响资产价值的因素并对其他类似资产的评估具有一定的借鉴和普适价值。

参考文献

[1]苑秀娥,尚静静.价值创造视角下互联网企业数据资产估值研究[J].会计之友,2024(6):59-67.

[2]黄文彬,吴家辉,徐山川,等.数据驱动的移动用户行为研究框架与方法分析[J].情报科学,2016,34(7):14-20 40

[3]刘光强.数据资产赋能企业高质量发展的价值创造逻辑与路径[J].财会通讯,2024(4):3-12,160.

[4]李秉祥,任晗晓.大数据资产的估值[J].会计之友,2021(21):127-133.

[5]李静萍.数据资产核算研究[J].统计研究,2020,37(11):3-14.

[6]罗玫,李金璞,汤珂.企业数据资产化:会计确认与价值评估[J].清华大学学报(哲学社会科学版),2023,38(5):195-209,226

[7]肖雪娇,杨峰.互联网企业数据资产价值评估[J].财会月刊,2022(18):126-135

[8]曾雪云,杜晟.企业自有数据资产的分类与估值方法探究:基于光大银行数据资产估值实践[J].财务与会计,2023(19):50-53.

[9]陆岷峰,欧阳文杰.商业银行数据资产的价值评估与交易定价研究[J].会计之友,2022(19):30-37.

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/guanlilunwen/82615.html