SCI论文(www.lunwensci.com)

摘 要:职业教育是我国教育行业的重要组成部分,但其 作为新兴赛道仍面临一定的不确定性,投资者如何评估其 价值已经成为教育行业重点关注的问题。本文通过分析中 公教育的经济附加值,得出了EVA价值模型对职业教育企 业的启示: 一是有助于丰富职业教育企业的相关理论研 究,也有助于丰富企业价值评估的适用性研究;二是可以 检验EVA对职业教育企业估值的有效性,有助于投资者提 升投资效率;三是有助于以评估为导向,引导企业挖掘内 在价值,完善公司治理。

关键词:企业价值,EVA模型,评估,职业教育

一、EVA模型概述

企业价值评估是企业信息使用者关注的重点事项,传统的企业价值评估方法一般包括成本法、市场 价值法和收益法[1] 。并且,EVA估值模型得到了广泛运 用。EVA经济增加值指标将企业税后经营净利润与投 入资本的资金成本相联系,定位经营关键项目,体现 与企业价值相关的重要项目。EVA模型基于指标计算 同时将企业未来的发展因素考虑进去,能够较好地体 现评估价值[2]。

EVA模型 的基本 原理是 企业价 值为初始 投资 (V0 )与EVA现值之和[3] ,需结合企业现有状况和未来 状况进行分析计算确定。根据企业的一般发展情况分 类又可以分为适用于以当前状态持续发展企业的零增 长模型、以固定增速发展企业的固定增长模型、先较 快发展然后平稳发展企业的两阶段模型,以及有几个 不同发展阶段的多阶段模型[4]。

二、中公教育EVA价值评估

(一)案例企业介绍

中公教育自成立始致力于职业资格培训,其经 营机构以北京为中心辐射全国各地,主要业务包括 公务员、事业单位以及教师资格的职业教育培训, 是我国最早成立的、规模最大的民营职业教育机 构。中公教育于2018年通过反向并购实现借壳上 市,并购发生时正是我国职业教育行业呈现较快速 发展的时期。

(二)EVA模型的确定

2013年至2020年底,职业教育行市场规模已经达 到3048.5亿① ,实现翻倍增长。由于政策利好、大学 生对课堂外资格证的更加重视以及众多大学生“就业 荒”等结构性失业状况的存在,职业教育行业市场需 求较大,前景广阔。在“双减”政策的影响下,更多 教育公司倾向于将业务扩展至职业教育范畴。根据艾 瑞咨询预计,到2023年,我国职业资格考试培训和职 业技能培训两个职业教育细分领域的市场规模将增至 3671亿,复合增长率高达15.3%;据德勤研究预计,到 2023年中国职业教育市场规模将突破9000亿元② ,在线 教育市场渗透率将进一步快速扩大。

在行业整体平稳上升状态下,中公教育作为行业 重要企业,其市场占有率也会逐步增长。自借壳上市 之后,中公教育的营业收入平均增长率保持在20%左 右③ 。后新冠疫情时代下,随着更多渠道的放开,竞 争者会以多种形式加入市场竞争,市场会呈现出成熟 期行业状态,中公教育的市场增长率也会逐渐保持稳 定。因此,本文选用两阶段模型进行评估[5] 。两阶段模 型计算公式如下:

(三)中公教育的EVA估值

根据行业发展现状,结合价值评估的两阶段模 型,假设中公教育会在五年内以较高速度增长,而5年 后会以较低速度保持增长,因此,在计算过程中需要 先确定5年预测期内中公教育的EVA预测现值,在计算 永续增长期的现值。

1.预测期EVA的确定

根据EVA的公式,EVA=税后净营业利润 (NOPAT)-加权平均资本成本(WACC)×调整后资 本总额(TC),需要分别确定预测期的税后净营业利润、加权平均资本成本和调整后的资本总额[6]。

税后净营业利润从预测营业收入出发,先对利润 表进行预测,再调整相关项目来确定。以咨询机构预 测与中公教育近年来营业收入增长率为依据,确定5 年内中公教育的营业收入增长率为15%。以近三年中 公教育利润表中相关项目占营业收入的平均比例为依 据,确定预测期内中公教育的净利润。然后以宣发费 用、资产减值损失、递延所得税、营业外收支等项目 为关键项目,运用简化方法对税后净营业利润进行计 算,如表1所示。

税后净营业利润=净利润+利息*(1-T)+宣传费+ 信用减值损失+递延所得税负债+营业外支出(1-T) - 递延所得税资产-营业外收支*(1-T) ①

资本总额在股权和债权融资的基础上,对各类资 本化金额以及准备金项目进行调整。中公教育的长期 负债项目较少,债务资本以短期借款为主。而中公教 育的运营模式是在各地营业机构等固定资产的基础 上,以员工为主进行日常业务的经营,因此,轻资产基本没有可能涉及的资本化项目,但是,相关在建工 程项目需要予以考虑。准备金项目也主要集中在坏账 准备上,在会计处理上与“信用减值损失”账户相对 应。因此,对于中公教育的资本总额进行如下调整:

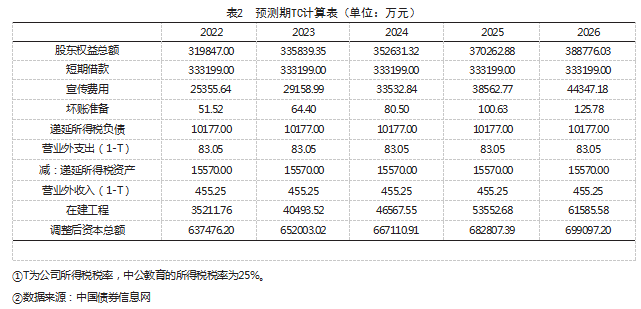

资本总额=股东权益总额+短期借款+宣传费用+坏 账准备+递延所得税负债-递延所得税资产-营业外收支 (1-T) -在建工程

具体项目以近三年数据为基础利用均值或平均 增长率计算。其中,所有者权益总额项目由于2021年 新冠病毒疫情封闭退款情况频发而变动情况较大, 从2022年季度报表可知, 情况已经基本保持稳定, 因此,以近三年均值和2022年季度平均增长率计算确 定。根据对中公教育短期借款的情况分析可得出,该 项目数值也基本保持稳定,因此采用均值计算。预测 期调整后资本总额如表2所列。

加权资本成本的计算需要分别确定各项融资成 本。股权资本成本利用CAPM模型确定,无风险利率以 评估基准年(2021)年发行的五年期国债为基础确定为2.61%② ,市场风险溢价以GDP增长为基础,采用基 准年增长率8.4%,同时风险系数通过参考历史数据确 定β=1.32. 可得预测期内股权资本成本为13.70%。税 前债务资本成本采用央行5年期贷款利率4.75%[7] 。带入 得预测期内加权资本成本结果如表4所示。

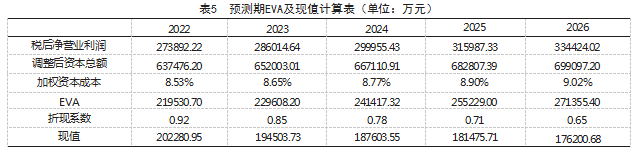

预测期各年EVA值如表5所示,同时以加权平均 资本成为折现率,可以得出预测期内EVA折现到评估 基准年度的现值,加总可得预测期EVA现值之和为 942064.62万元。

2.永续增长期EVA的确定

以预测期最后一年的EVA和资本成本来确定永 续增长期首年的数据,职业教育行业稳定水平增长 率为4% ① ,依据两阶段模型,永续期EVA的现值为 271355.40*(1+4%)/((9.02%-4%)*(1+9.02%) ^5)=3650372.65(万元)。

3.利用EVA评估中公教育企业价值

企业价值=评估期企业价值+预测期 EVA 现值+ 永续期 EVA 现值= 188878+942064.62+3650372.65= 4781315.24(万元)。根据中公教育在评估基准日的收 盘价7.86元/股和评估年共61.67亿股流通股的数据计算 可知,中公教育在评估基准日的市值为484.73亿元。二 者误差较小,可以接受中公教育企业的EVA估值。

三、研究结论

笔者认为,在职业教育行业的价值评估中,EVA价值评估方法具有一定参考性。 一方面,有助于帮助 投资者寻找合适的投资对象;另一方面,引导企业关 注关键经营因素和长期发展,有助于企业关注非财务 因素,进而提升企业价值。在计算中公教育预测期 EVA的过程中,涉及调整项目的确定和具体参数的选 择问题,这也是整个职业教育行业有待进一步完善的 问题。

参考文献

[1] 刘思源.EVA模型在电商企业价值评估中的应用研 究——以拼多多为例[J].商场现代化,2023(1):1-4.

[2] 周琳,马文涛.基于EVA的上市公司价值评估方法研究[J]. 中国乡镇企业会计,2022(12):81-84.

[3] 毛一怡.EVA估值模型在互联网证券行业适用性研究[J]. 合作经济与科技,2022(24):51-53.

[4] 巴雅尔,杨玉国.基于EVA模型的房地产企业价值评估应 用——以绿地控股集团为例[J].商业会计,2022(19): 62-67.

[5] 李朦.基于经济增加值的W公司企业价值管理研究[J].中 国集体经济,2022(25):51-53.

[6] 刘降斌,李娅.EVA法在企业并购价值评估中应用研究[J]. 商场现代化,2022(14):73-76.

[7] 周白玉.基于EVA的美的集团价值评估[J].商场现代化, 2022(12):184-186.

关注SCI论文创作发表,寻求SCI论文修改润色、SCI论文代发表等服务支撑,请锁定SCI论文网!

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/guanlilunwen/67194.html