[摘要]层次分析法是一种系统性的决策方法,能够将复杂的问题简单化。随着新形势的到来,建筑施工企业需要借助内部审计提升企业管理水平,实现企业可持续发展。为了了解建筑施工企业内部审计的实施情况,文章基于层次分析法对内部审计评价进行研究,在评价中共设置了5个二级指标、16个三级指标,对影响内部审计结果的相关因素进行综合性评价,并针对影响较大的因素提出相应的改进建议,以供参考。

[关键词]内部审计,建筑施工企业,层次分析法

0引言

内部审计是指采用系统化、规范化的方法对企业经营管理活动进行独立、客观的监督和评价的活动,以实现企业发展目标[1]。作为一种独立、客观的活动,内部审计是现代企业制度的一大特色。建筑施工企业作为建筑业发展中的重要组成部分,近年来随着建筑业发展增速放缓,面临日益激烈的市场竞争。在这一形势下,建筑施工企业要想实现长远可持续发展,离不开审计。建筑施工企业所承接的项目具有规模大、建设周期长、参与主体多的特点,对建筑施工企业来讲,要想提升内部管理水平、提高经济效益,需要借助内部审计对企业运营情况进行监督和评估,基于内部审计构建出完善的内部约束机制。在新的发展形势下,很多建筑施工企业认识到内部审计的作用,开展了内部审计工作。内部审计工作实施效果如何,以及主要受哪些因素的影响,逐渐成为学界研究的对象[2-3]。内部审计工作是一项系统化、全方位的工作,为了对内部审计实施中的相关影响因素进行全方位的了解,本文采用层次分析法(Analytic Hierarchy Process,AHP)构建出内部审计评价体系,通过对各因素权重的计算,了解相关因素对内部审计的具体影响。

1层次分析法概述

层次分析法是一种多标准决策分析方法,首先对复杂问题进行层次化分解,再利用专家判断或实证数据进行权重分配,最终得出综合评价的决策模型。层次分析法实现了定性分析与定量分析的结合,成为一种在解决多目标复杂问题时广泛应用的决策分析方法。

层次分析法的基本思想是将一个复杂的决策问题分解为多个层次,主要包括目标层、准则层和方案层。每个层次中,通过两两比较各个因素的重要性,构建出判断矩阵,运用数学计算方法得出各个因素的权重,再进行权重分析,根据权重分析结果得出权衡后相对合理的决策。层次分析法实施时,基本步骤如下。

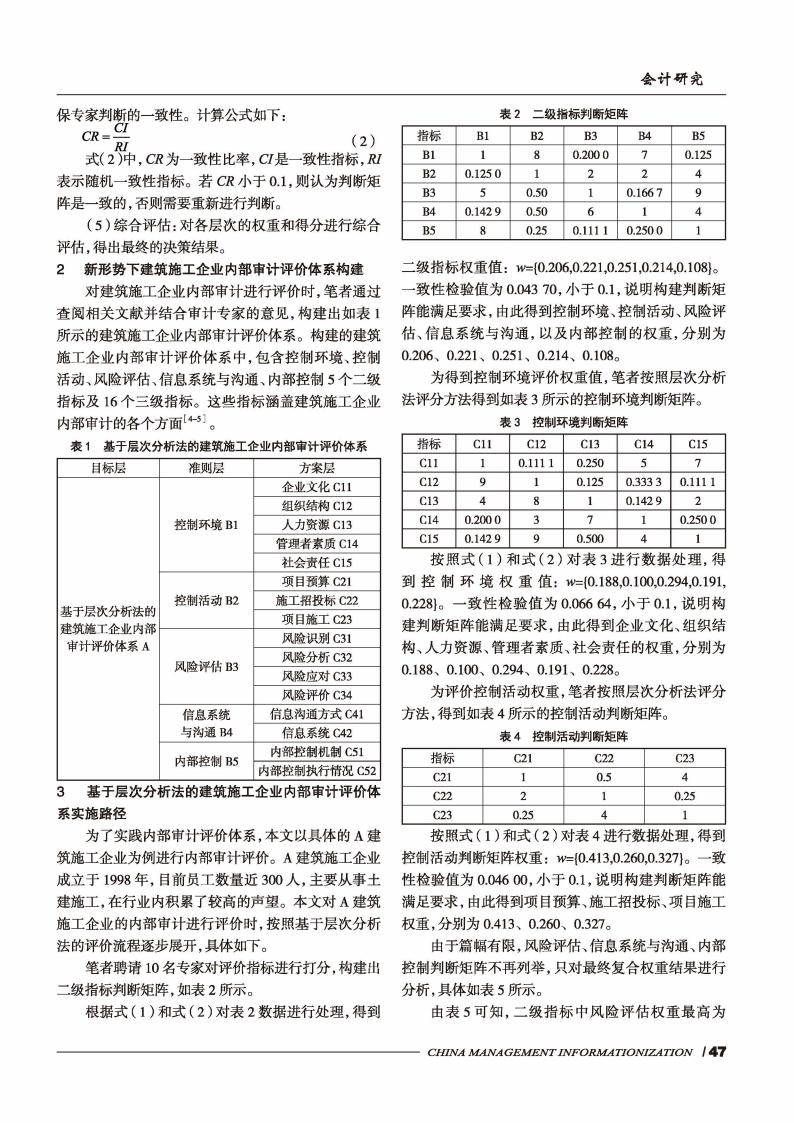

(1)建立层次结构:将决策问题分解成目标层、准则层和方案层,形成一个层次结构。

(2)两两比较:对每个层次中的元素进行两两比较,判断它们相对于某一准则的重要性;再用数值表述出比较结果,形成比较矩阵。

(3)构建权重向量:对比较矩阵进行一致性检验和计算,得出各元素的权重向量。计算方法为

A×w=λ×w(1)

式(1)中,A代表判断矩阵,λ表示最大特征值,w表示对应A的特征向量。将w的各个元素归一化,得到各元素的权重。

(4)计算一致性指标:检验各层次的一致性,确

0.251,其次为控制活动(0.221),最低为内部控制监督(0.108)。这说明在二级指标中,风险评估对建筑施工企业内部审计的影响最大。三级指标中,信息系统权重最高(0.183),其次为项目预算,最低为结构组织。这说明信息系统对建筑施工企业内部审计的影响最大,其次是项目预算,而组织结构的影响最小。

4建筑施工企业内部审计的改进建议

针对上述两个影响较大的因素,建筑施工企业在实施内部审计时,应从加强风险监控、整合信息系统与审计系统两方面入手进行改进。

4.1加强风险评估

风险评估是指对企业内部管理中的各个环节、流程进行系统化、全面化的评估,是发现建筑施工企业内部风险的有效举措。建筑施工企业通过加强风险评估提升内部审计水平时,应做到以下几点:第一,明确风险评估的目标和范围。明确的风险评估目标和范围,能为内部审计确定审计重点提供明确的指导。具体实现过程中可以和项目相关方进行交流,对施工技术、供应链、材料采购、合同管理中可能潜在的风险进行识别与分析。第二,建立详细的风险登记册,将所识别到的风险类型进行详细记录,并将风险发生可能带来的影响、优先级别等进行记录,为风险应对奠定基础。第三,针对识别出来的风险制定相应的应对策略,通过规避、转移、减轻或接受等方式应对风险。针对高优先级别的风险,则应制订应急计划,并及时实施,以减少风险发生带来的影响。第四,定期更新风险评估等级。通过有效的内部审计工作,对项目实施中的风险情况进行定期评估,及时更新风险评估等级。

4.2整合信息系统与审计系统

整合信息系统与审计系统可以实现建筑施工企业数据的实时共享和交互,让审计人员直接获取和利用信息系统中的数据,无须手工提取和整理数据,有效节省审计人员的时间和精力。整合后的系统可以确保数据的一致性和准确性,防止数据重复录入和错误,提高审计数据的质量和可信度。建筑施工企业应建立统一的数据标准和接口规范,确保信息系统与审计系统之间能够顺畅地进行数据交换和共享。再利用现代技术手段,如应用程序编程接口(Application Programming Interface,API)等,将信息系统的数据无缝集成到审计系统中,实现数据的自动抽取、转换和加载。另外,企业还应定期对整合后的系统进行监控和评估,及时发现和解决问题,持续提升系统的运行效率和用户体验,以此提高建筑施工企业的内部审计水平和效能。

5结束语

为了了解建筑施工企业内部审计的实施情况及相关影响因素,本文采用层次分析法构建了包括5个二级指标、16个三级指标在内的内部审计评价体系,通过权重计算与对比分析,得出风险评价、内部控制等对建筑施工企业内部审计有较大影响的结论。针对这一结论,本文从加强风险评估、整合信息系统与审计系统两方面提出了相应的改进建议。

主要参考文献

[1]谢小成.建筑施工企业审计问题及软件应用研究[J].财会通讯,2020(13):177.

[2]谢小成.建筑施工企业内部审计存在的问题及对策探讨:评《国际税收政策与避免双重征税协定:对相关原则与应用的介绍》[J].财务与会计,2020(11):89.

[3]虞塘.风险导向审计在建筑施工企业内部审计中的应用分析[J].山西财经大学学报,2018(增刊2):53-54.

[4]仲照应.关于对建筑施工企业内部审计必要性的思考[J].施工技术,2010(增刊1):455-456.

[5]侯文平.如何确认建筑施工企业内部审计的工作标准[J].中国审计,2002(8):70-72.

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/guanlilunwen/79364.html