文章主要通过搭建高校财务公开透明度评价指标体系来评价河南省管高校财务公开透明度。研究表明,河南省管高校财务公开透明度整体不高,存在办学层次和时空上的显著差异。基于此,文章提出各高校应加强在财务信息公开方面的交流和互动,建设标准统一的财务公开平台,强化管理监督,引入第三方审计等建议。

随着教育体制改革的深化,公办高校办学资金由财政拨款的单一方式逐渐转变为资金来源多元化方式,公众对高校财务信息的需求不断增加。同时,教育部在2010年和2014年分别发布了《高等学校信息公开办法》(以下称《办法》)和《高等学校信息公开事项清单》(以下称《清单》)[1],从顶层对高校的财务信息公开进行指导和监督。财务信息透明度评价是教育行政部门、学生、教职工和其他相关人员对高校进行内外部监督,促进高校管理绩效提升的重要一环,评价高校财务信息透明度的关键是建立评价体系。截至2022年9月30日,教育部公布的河南省管高校共38所,在办学层次方面,设置博士点的高等院校10所,未设置的高校28所;在位置区域方面,黄河以北高校8所,黄河以南30所;在成立时间方面,2004年之前本科院校15所,2004年之后升本院校23所。

为了确保河南省管高校财务公开透明度评价指标的科学性和实操性,本文遵循4个原则来设置评价体系[2],即系统性原则、可比性原则、科学性原则和实用性原则,4个原则之间相互联系、相互依存,不存在互斥关系。

根据《办法》和《清单》,本文的评价指标体系分三级,指标数量分别为一级指标2个、二级指标11个和三级指标37个,呈树形结构[3]。一级指标是整体指标,由两部分构成;每部分由若干分项组成,为二级指标;分项又由子项组成,为三级指标。一级指标为财务信息公开方式(W1)和财务信息公开内容(W2),二级指标为门户网站公开(W11)、年度信息公开报告(W12)、内部制度和外部法规(W21)、接受捐赠资产(W22)、校办企业(W23)、基建招标(W24)、仪器设备采购(W25)、外部服务采购(W26)、图书采购(W27)、预决算表(W28)和收费(W29),三级指标为财务信息公开专栏(W111)、财务信息目录(W112)、信息索引(W113)、财务信息内容(W121)、目录设财务信息专栏(W122)、实验室制度(W211)、国有资产制度(W212)、大型贵重仪器制度(W213)、仪器设备采购制度(W214)、基建制度(W215)、外部服务采购制度(W216)、外部法规(W217)、文字说明(W221)、收入来源及明细(W222)、支出项目及明细(W223)、资产概况(W231)、负债概况(W232)、增值情况(W233)、招标公告及结果公示(W241)、情况说明(W242)、采购公告及结果公示(W251)、情况说明(W252)、采购公告及结果公示(W261)、情况说明(W262)、采购公告及结果公示(W271)、情况说明(W272)、收支预算总表(W281)、收入预算表(W282)、支出预算表(W283)、财政拨款支出预算(W284)、收支决算总表(W285)、收入决算表(W286)、财政拨款支出决算(W287)、收费项目(W291)、收费依据(W292)、收费标准(W293)和备注(W294)。括号内的Wi、Wif、Wijk表示指标重要程度,其脚标个数表示级次和对应从属关系,评分标准为1(有)和0(无)。

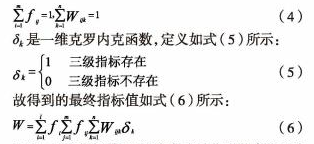

3评价模型和评价方法

本文的评价体系为三级树形结构模型,采用的评价方法是指标分析法“,低级指标只与其直接对应的上一级指标相关”。两个一级指标组成一个二维向量(W1,W2),最终指标值W由向量值W1和W2线性叠加而成,具体如下:

式(1)中,i对应一级指标个数2,fi表示一级指标内部权重,采用相对比较法求取,指标分别按行和列构成一个正方形表格,两两比较后记人相应位置,再将各指标评分值aij,按行求和,最后归一化。其中,一级指标包括财务信息公开方式(W1)和财务信息公开内容(W2)两个。本文认为,前者与后者相比,更为重要,故评分值a12=1,a21=0;同时,前者自身与自身相比同等重要,故a11,=1,同理,a22=1,这样构成评分值矩阵(a12,a12;a21,a22)=(1,1;1,0),进而通过计算可得一级指标权重系数f1=(a11+a12)/(a11+a12+a21+a22)=2/3,同理可得f2=1/3。

同理,一级指标值Wi由二级指标值Wif线性叠加而成,二级指标值Wif由三级指标值Wijk线性叠加而成,具体如下:

式(2)和式(3)中,Wif和Wijk。分别表示二级和三级指标内部权重,与一级指标内部权重fi求取类似,仍然采用相对比较法。这里需要注意的是,二级和三级指标多于两个,相对比较法必须满足传递性,即若A比B重要,B比C重要,则A比C重要。m和n分别对应二级指标和三级指标的个数11和37,因此可得到式(4):

显然,最终指标值W就代表了量化后的高校财务公开程度,W介于0与1之间,分为4等,得分值越大,说明财务公开程度越高,得分值在0.95及以上为优,0.8(含)~0.95为良,0.6(含)~0.8为待提高,0.6以下为差。

4实证研究

下文以河南省管38所高校为评价对象,统计数据来源于各高校官网。

4.1综合评价结果分析

按照设置的理论模型,笔者计算得出河南省高校财务信息公开程度的整体评价为差:38所高等院校得分均值仅为0.5800,最高分为0.9389.最低分为0,离差较大;有19所高等院校得分在0.6以上,占50%,剩余的19所高等院校得分在0.6以下,其中2所公安类院校在公开网站上未查询到财务公开信息。

从办学层次来看,设置博士点的高校财务公开程度高于未设置博士点的高校:设置博士点的高校共10所,占26%,得分均值为0.7139,其中最高分为0.938 9;未设置博士点的高校共28所,占74%,得分均值仅为0.5323,二者之差比值大于30%。从成立时间来看,2004年之前的本科院校财务公开程度高于2004年之后升本的院校:前者共计15所,占39.47%,得分均值为0.695 3;后者23所,占61.53%,得分均值仅为0.5049,二者之差比值超过30%。

从地域来看,黄河以北的高校财务信息公开程度高于黄河以南:前者8所,占21.05%,得分均值为0.779 9;后者30所,占78.95%,得分均值仅为0.5268,二者之差比值超过40%。

4.2分项评价结果分析

从分项来看,基建招标和收费因子的公开程度最高,预算表和决算表因子公开程度也较高,但年际差异大,而接受捐赠财产因子较差,图书采购因子和外部服务采购因子公开程度最差,以下作分别说明。

4.2.1门户网站公开因子

38所省管高校中,有28所高校在官网醒目位置设置校务公开专栏,占比约73.68%,28所高校全部设有财务信息公开子栏,但其中仅有24所高校设置财务信息目录,占比约63.16%;20所高校设置信息索引子栏,占比约52.63%。需要注意的是,若官网上设有校务公开专栏,但链接打不开或打开后无内容,抑或内容与实质严重不符的,此处统计口径按未设置专栏

处理。

4.2.2年度信息公开报告因子

38所省管高校中,有20所院校的网站能查询到年度信息报告相关数据,占比约52.63%。上述院校均把财务信息作为重点内容进行公开,其中16所院校报告目录中设有财务信息专栏,占比约42.11%。但在这20所院校中,年度信息报告均具有不连续性,可查询到的最多的是2019年的年度信息报告。

4.2.3内部制度和外部法规因子

38所省管高校中,除2所公安院校外,36所高校均在财务处网站设有内部制度和外部法规专栏,在专栏中都能查询到与国有资产管理制度、基建制度和外部法规相关的内容,设有实验室管理制度、大型贵重仪器管理制度、仪器设备采购制度及外部服务采购制度等子项的高校数量分别为10所、4所、21所、4所,占比分别为26.32%、10.53%、55.26%、10.53%。很明显,大型贵重仪器和外部服务采购制度公开透明度较低。

4.2.4接受捐赠资产因子

38所省管高校中,仅有12所高校公开了接受捐赠资产的状况,占31.58%,其中有9所高校在信息公开专栏明确不涉及捐赠资产。接受捐赠资产是校际差异较大的二级指标之一。

4.2.5校办企业因子及仪器设备采购因子

38所省管高校中,24所高校公开了校办企业财务状况,占63.16%,其中有12所高校未公开财务状况变动原因;有21所高校公开了仪器设备招标结果和情况说明,占55.26%。这两个分项校际差异适中。

4.2.6基建招标因子和收费因子

38所省管高校中,除了2所公安院校,36所高校均有基建招标结果和情况说明,以及收费项目、依据和标准专栏,是财务信息公开程度最高的2个指标,也是校际差异最小的指标。

4.2.7图书采购因子和外部服务采购因子

38所省管高校中,仅有3所高校公开了外部服务采购和图书采购情况,占比约7.89%,是公开程度最低的2个指标。

4.2.8预算表和决算表公开程度

38所省管高校中,有27所高校公开了预算表和决算表内容,占比约71.05%,是公开程度较高的指标。

5研究结论

河南省管高校财务公开透明度整体水平不高,且存在显著的院校办学层次差异、空间差异和时间差异。从办学层次来看,设置博士点的高校财务公开情况优于其他院校;从地域来看,黄河以北的高校财务公开情况优于黄河以南的高校;从时间上看,2004年之前的本科院校财务公开情况明显优于2004年之后升本的院校。

各高校财务公开透明度标准不一,财务公开透明度平台建设缺乏规范性。当前,由于省级层面财务公开透明模式可供参考或套用的统一模板缺失,各高校对《办法》的解读不同,都从自身的主观意愿或管理需求出发,各自设计一套独立的体系和标准,财务信息网络公开平台的建设十分不规范,甚至连平台名称也各不相同,信息公开栏目内容设置随意性大、信息检索功能不强等问题较为突出。

6对策建议

一是加强校际交流,总结和推广财务信息公开的经验。教育行政部门应引导各高校加强校际财务信息公开经验交流,将成功案例整理成册,实现优势互补、资源共享,打破校际壁垒,共同提高财务公开透明度。

二是健全高校财务信息公开制度,确立清晰的公开标准。教育行政部门应根据教育部的具体要求,加快出台或完善有关高校财务信息公开工作的指导意见、具体实施办法,对高校财务信息公开的内容、详细目录、范围、载体等方面的标准予以明确。

三是强化高校财务信息公开监管和激励,同时引入外部审计。对于接受捐赠资产、图书采购等公开程度较低的某些分项,教育行政部门要加强监管和激励,引入奖惩机制。鉴于财务信息的专业性,为了保证信息公开的真实性,教育行政部门应逐步引入第三方审计,通过外部监督促进高校规范开展财务信息公开工作。

主要参考文献

[1]姚晖,俞剑文.江苏省高校财务信息公开状况研究[J].经济研究导刊,2019(27):127-130.

[2]陶长琪,盛积良.决策理论与方法[M].北京:高等教育出版社,2016:171-172.

[3]孙颖颖.中国高校财务信息公开现状与对策分析:以北京市、陕西省和江苏省为例[J].北京航空航天大学学报(社会科学版),2015(3):116-120.

[4]马红斌.高校财务绩效评价指标体系研究:以西安6所二本院校为例[D].西安:西安工业大学,2010.

[5]许晓东.定量分析方法[M].武汉:华中科技大学出版社,2008:243-244.