SCI论文(www.lunwensci.com)

摘 要:管理者能力对企业信息透明度具有重要影响,在 不同产权性质和产品市场竞争下,管理者能力越强,企业 的信息透明度越高,尤其是在非国有企业和高产品市场竞 争环境中更为明显。本文通过运用数据包络分析方法来测 度管理者能力,以2013~2021年深交所A股上市公司为样 本,研究分析了企业信息透明度影响因素和管理者能力经 济后果,这对进一步加强公司信息披露和监管具有重要指 导意义。

透明的信息披露有助于外部投资者了解企业,使 其制定最佳投资决策,促进资本市场的健康发展。尽 管监管机构强制要求上市公司提供充分的信息披露, 但公司在强制性披露的准确性、及时性和完整性等方 面以及自愿性披露方面都有一定的自由裁量权,造成 了公司间整体信息透明度的差异。

一、理论分析与研究假设

(一)管理者能力与企业信息透明度

现代企业持续发展的关键力量之一就是管理者, 其能力是企业最有价值的无形资源,发挥着促进企业 成长的重要作用[1] 。从动机维度来看,管理者识别公司 经济变化并做出相应调整的能力会影响到企业未来的 业绩状况,而投资者对这一能力的认知程度则会影响 他们对企业未来发展的预期,从而影响其对企业价值 的评估[2] 。能力高的管理者有动机做出更多、更真实 的信息披露,提高企业信息透明度,传递良好的企业 形象,改善公司的融资环境,使公司价值得到合理评 估[3] ;从能力维度来看,管理者能力越强,越能提升公 司的内部控制质量,越能有效地识别公司的内部控制 缺陷。基于此,本文提出如下研究假设:H1.即当其 他条件不变时,管理者能力越强,其所在企业信息透 明度越高。

(二)管理者能力、产权性质与企业信息透明度

不同产权性质上市公司的资源禀赋度、融资环 境、决策环境不同,可能会对管理者的信息披露动机 和能力施展产生影响[4] 。一方面,由于产权性质的特 殊属性,国有企业在融资时具备一定程度的预算软约束,融资压力要小于非国有企业;另一方面,尽管 随着国有企业改制重组的逐步推进,国有企业越来越 市场化,但其动机和行为仍受到政府这一实际控制人 的影响,管理者的行动决策也往往受到一定程度的约 束,无法最大化地发挥管理者能力的效力。基于此, 本文提出如下研究假设:H2.即管理者能力与企业信 息透明度的正相关关系在非国有企业中更显著。

(三)管理者能力、产品市场竞争与企业信息透 明度

产品市场竞争是重要的外部治理机制,其激烈程 度会影响到管理者的信息披露决策[5] 。激烈的产品市 场竞争增加了企业的融资压力,使管理者具有较为积 极的信号传递的动机,并尽最大的努力去提高信息透 明度,降低信息不对称,以缓解企业面临的融资压力 等。低程度的产品市场竞争环境则给企业带来了较大 的盈利空间和较强的竞争力,容易使管理者处于松懈 状态,满足于现状,怠于提高企业的信息透明度。基 于此,本文提出如下研究假设:H3:管理者能力与企 业信息透明度的正相关关系在高产品市场竞争环境中 更显著。

二、研究设计

(一)数据来源

本文以2014~2022年深交所A股上市公司为研究样 本,剔除金融类、ST、ST*企业;信息评级数据来自 深交所“诚信档案”,剔除缺失值后得到深交所2158 家上市公司14123个评级数据。本文所使用的数据来自 wind数据库和国泰安数据库。

(二)变量定义

1.被解释变量:企业信息透明度(Transparency)。 深交所自2001年开始根据其发布的《上市公司信息披 露工作考核办法》对上市满6个月的公司在每年的历次 信息披露行为从真实性、准确性、及时性、完整性和 合规性等方面进行年度考评,考评结果分成优秀(A 级) 、良好(B级) 、及格(C级) 与不及格(D级) 四个等级。该信息披露考评结果涵盖了强制性和自愿 性两方面的信息披露状况,在很大程度上能够衡量企 业的信息透明度。

2.核心解释变量:管理者能力(MA)。本文借 鉴Demerjian等[13] 的数据包络分析法(DEA)测量管理者能力。

第一步采用模型(1)分行业计算出各公司的综合效率。式中,Sales表示营业收入,用来度量公司产出;Cost、PPE、INTAN、GW、SG&A、RD分别表示营业成本、固定资产净值、无形资产净值、商誉净值、销售及管理费用、研发支出,这些指标共同度量公司的投入。

第二步使用Tobit模型分行业进行回归,模型(2) 中回归的残差表示分离公司特征后管理者对综合效率的贡献值,即管理者能力(MA)的数值。式中,Size 表示公司规模;MS表示市场份额;CFO表示自由现金流;Age表示公司成立年限;DIV表示多元化经营程度;FCI表示海外经营的虚拟变量;Year反映年度固定效应;残差ε就是管理者能力的度量指标。在后面的行文中,管理者能力用MA表示。

θ=α 0 +α 1 Size+α 2 MS+α 3 CFO+α 4 Age+α5 DIV+α6 FCI+ ∑Year+ε ( 2 )

3.分组变量。(1)产权性质(Soe):当上市公司为国有企业时,soe=1.否则soe=0.(2)产品市场竞争(HHI):本文使用赫芬德尔指数(HHI)来衡量行业层面的产品市场竞争[6] ,计算各行业的赫芬德尔 指数, Xi为公司i的主营业务收入; 然后, 利用其中位 数,将产品市场竞争程度分为高低两组,HHI指数越 小,行业越分散,产品市场竞争越激烈。

4.控制变量。本文还控制了公司层面因素对企业 信息透明度的影响。主要变量定义与计量如表1所示。

(三)模型设定

本文建立以下模型(3)来检验管理者能力与企业信息透明度的关系:

上式中,Transparency代表企业信息透明度,用 信息披露评级(Information)代理。MA代表管理者能力,使用DEA BCC-I模型测量。Controls 代表公司层面的控制变量,具体的指标说明见前文。Year、Company分别代表年度、个体固定效应。

三、实证分析

(一)描述性统计

表2是对主要变量的描述性统计。信息披露评级(Information)的均值为3.064.说明大部分企业的信 息披露良好; 管理者能力(MA) 的均值为-0.012. 中位数为-0.042.可见管理者能力整体偏左,部分管理者的能力偏低; 最小值为-0.596. 最大值为0.535. 说明不同企业的管理者能力存在较大的差距。

(二)相关性分析

在回归前首先进行主要变量的pearson相关系数矩阵的检验,结果如表3所示,核心解释变量MA与被解释核心变量Informatio相关系数在1%的水平上显著为 正,与预期假设一致。此外控制变量中Size、Age、Lev 等均至少在1%的显著性水平下与Information呈显著相关关系。

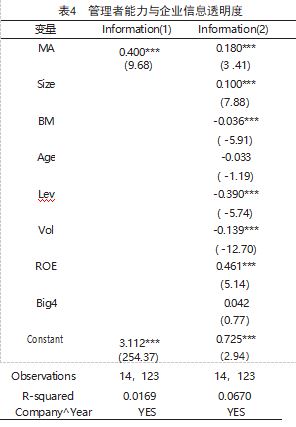

(三)基准回归结果分析

为进一步验证本文的研究假设,本文根据模型 (3)进行逐步回归,回归结果如表4.在列(1)中, 本文在未加入其他公司层面控制变量的基础上研究管 理者能力与企业信息透明度的关系,回归结果显示管 理者能力的回归系数在1%水平上显著为正。在回归结 果(1)基础上,本文加入其他控制变量,考察了管 理者能力与企业信息透明度的关系,结果如列(2) 所示,管理者能力的回归系数在1%的水平依旧显著为 正,表明管理者能力越高,信息披露越真实、及时、 完整、准确和合规,企业信息透明度越高。

四、结论

本文发现管理者能力越强的公司,企业信息透明 度更高,具体表现为深交所的信息披露评分更高、分 析师跟踪人数更多,说明能力越强的管理者,信号传 递动机更强,更倾向于发布高质量的信息披露,改善 企业信息透明度。企业信息透明度的提高有利于投 资者了解企业,缓解公司与投资者之间的信息不对 称,降低公司的融资成本,能力越强的管理者更擅于 通过提高企业信息透明度来与投资者进行良好沟通, 塑造良好的公司形象,为此,公司应积极招聘并留住 高能力的管理者。此外,在国有企业或产品市场竞争 不激烈的情境下,能力低的管理者可能会降低公司的 透明度来隐瞒有关信息,因此,有必要设计事前监督 机制,加强对管理者的监督力度,减少管理者利己行 为,提高企业信息透明度,降低信息不对称,保护所 有者权益。

参考文献

[1]何威风,刘巍.企业管理者能力与审计收费[J].会计研究,2015.( 1 ):82-89.

[2]Brett Trueman.Why do managers voluntarily release earningsforecasts?[J].Journal of Accounting and Economics.1986:53-71.

[3] Andreou PC,Ehrlich D,Karasamanil I,et al.Managerialability and firm performance:Evidence from the global financial crisis[D].Working paper,2015.

[4] 谢建,吴德军,唐洁珑.管理层能力、产权性质与会计信息价值相关性[J].当代财经, 2015 ( 08 ):120-129.

[5] 伊志宏,姜付秀,秦义虎.产品市场竞争、公司治理与信息披露质量[J].管理世界, 2010 ( 1 ):133-144.

[6] Rose, N .L ., & Shepard, A .Firm diversification and CEO compensation:Managerial ability or executive entrenchment[

关注SCI论文创作发表,寻求SCI论文修改润色、SCI论文代发表等服务支撑,请锁定SCI论文网!

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/guanlilunwen/63462.html