[摘要]随着信息技术的不断更新迭代,审计领域的信息化建设永远在路上。文章运用CiteSpace对近20年间国内审计信息化相关文献进行综合分析,探讨研究热点与演进脉络。结果表明,我国审计信息化研究植根于审计这一主学科,愈发重视跨学科交融合作,同时亟须复合型人才建言献策,为审计信息化建设达到“标准化、数字化、智能化”的行业目标添砖加瓦。

[关键词]审计信息化,CiteSpace,知识图谱,文献计量

0引言

审计信息化是与传统手工审计相对比的概念,是审计人员依靠新型的信息技术手段对计算机信息系统或者人工形成的会计信息所进行的审计。1999年审计署编制《审计信息化系统建设规划》,旨在充分利用信息技术,打造审计信息平台,改进审计工作流程,降低审计风险,就此拉开我国审计信息化建设的序幕[1]。国内学者立足于审计工作,从审计信息化角度出发,探索建设过程中的阻碍与改进方法。《会计信息化发展规划(2021—2025年)》中提到,要“加快推动注册会计师审计工作数字化转型”,为审计行业适应新时代新技术指明具体方向。我国学者紧跟技术发展步伐,不断应用新的工具对审计信息化展开探讨。本文对近二十年来相关文献进行梳理,以期为审计信息化后续研究提供科学参考。

1研究方法与数据来源

1.1研究方法

CiteSpace是陈超美博士基于Java语言开发、基于引文分析理论研发的知识图谱可视化软件,该软件可通过引文分析及共词网络来辨析文献间潜在的逻辑关系,并可视化呈现学科领域的研究热点和演进脉络。

因此本文借助CiteSpace对题录文献的关键词进行科学梳理,有效避免主观因素的影响,弥补以往文献综述的不足之处。

1.2数据来源

本文数据选自中国知网(CNKI)全文数据库,操作时间为2023年7月3日,检索时间为2002年至2023年。为尽可能确保文献范围,设置“审计信息化”“大数据审计”“智能审计”等多个主题以“或”的逻辑关系进行检索。同时为保证文献质量,筛选期刊的来源类别为北大核心与CSSCI,并手动剔除非学术的与不符主题的文章,共得到876篇有效文献数据。

2我国审计信息化核心作者与合作机构分析

2.1核心作者分布

2002—2023年我国审计信息化研究作者分布及合作图谱如图1所示。从图1中可以看出:第一,整体发文量较为可观,发文时间持续。作者所在节点直径越大表示发文量越高,节点的多层颜色代表作者发文时间跨度。图1中陈伟、刘国城和刘思峰等学者较为突出,发文时间各有不同,为审计信息化研究不断贡献力量。第二,合作网络呈现高度区域化与集中化。作者之间的连线代表其存在合作或者引用论证关系,线条的粗细代表其关系紧密程度[2]。图1中仅有以南京审计大学的陈伟教授为中心形成的关联最大且唯一的合作网络,呈现高度区域化、集中化,而其他作者之间合作松散,沟通合作有待进一步加强。

2.2合作机构分布

2002—2023年我国审计信息化研究合作机构分布图谱如图2所示。由图2可知:第一,合作机构联系紧密,时间持续。整体以南京审计大学为主与其他机构形成错综复杂的关系网络。第二,合作机构趋向多元化。计算机类院校的加入顺应发展需要,从“信息系统审计”的挖掘建设到当前提倡的审计数据安全与各类审计平台搭建,都呈现出跨学科交互的强大优势。

3审计信息化研究热点及演进脉络分析

3.1研究热点分析

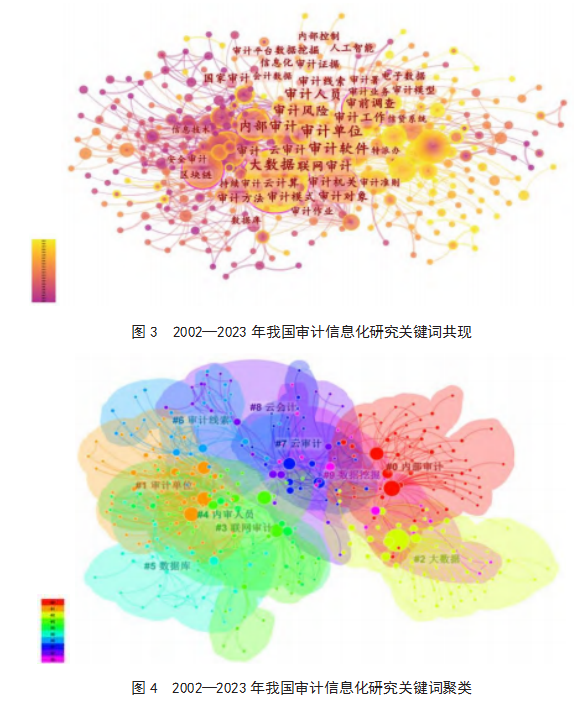

研究热点指一定时间内学者的热议话题,关键词是文章最核心的概括,关键词共现图谱能够可视化反映文献的核心思想[3]。图3为审计信息化研究的共现图谱,可以看出:该领域热议话题主要集中在“大数据”“区块链”与“审计单位”。一方面,大数据及其相关技术着眼于“数据”,为学者研究审计实务提供技术参考,数据安全问题应运而生,区块链技术凭借去中心化、时序数据及不可篡改等特点被学者们寄予期待。另一方面,审计信息化的研究趋势逐渐由审计工作本身转向以各类新兴技术为依托的信息化审计,审计工作得以便利,审计机构与被审计单位逐渐转型。

为进一步归纳研究文献,本文使用CiteSpace中的聚类分析对复杂网络中的数据根据相似性进行聚合与分类。图4为审计信息化研究的聚类图谱,其中聚类模块值Q=0.547 3(大于临界值0.3),此次聚类结构显著,效果良好。聚类平均轮廓值S=0.851(大于临界值0.5且大于0.7),此次聚类结果较为合理,可以信服。据图3与图4,可以将文献内容归纳为以下四个方面。

第一,以信息技术类词汇作为研究核心。一方面部分学者关注到网络时代正对经济社会产生巨大影响,并以此为背景探索审计行业应该如何转型适应。在信息化建设过程中,审计由事后审计发展到事前精准掌握,不仅可以反映过去的经济状况与经营成果,还可以预测未来,未雨绸缪。同时,在此背景下,抽样审计转变为全样本审计,审计机构与被审计单位之间的信息趋于透明化,缩小了舞弊的空间,有益于审计质量提高以及审计风险下降。然而新技术是一把双刃剑,海量数据触手可及,网络数据安全就成为新的议题,数据维护与系统运维提上日程。另一方面诸多学者积极接触信息技术相关知识,力争融会贯通,做到融洽的学科交互研究。杨柔坚等选择Python这一数据挖掘与分析方法构建模型,对就业政策跟踪审计进行深度信息化研究[4]。张丽达和谢宸湘通过构建与应用深度卷积神经网络模型,高效率解决自然资源资产离任审计工作中疑点提取问题,尽管尚需时间与大量数据进行训练,但初步规划效果积极有效[5]。范琳琳等从理论与实际结合层面出发,探究人工智能技术对高校财务收支审计工作带来的改变[6]。

第二,研究内容具体化,精准定位研究对象。审计信息化建设中应以审计为研究主题,信息化作为辅助工具,因此信息化建设对于审计各方面的改进之处也是探讨重点。李成艾和何小宝基于大数据技术探讨审计工作的组织模式应如何推陈出新,并就后续保障体系建言献策,审计工作模式的变革不仅需要从上至下进行创新,还需要持续吸纳复合技术型人才[7]。崔婧和李真以医保审计工作为研究对象,探索基于知识图谱的审计方法构建与应用,解决传统审计抽样难覆盖、效率低的问题[8]。杨超等提出在大数据背景下,基于社会网络对审计对象的关联方关系进行全方位辨识,丰富审计手段,降低审计风险[9]。

第三,根据审计主体进行信息化建设研究。国家审计在我国经济平衡稳定发展乃至实现共同富裕道路上发挥着重要作用,蒋尧明等提出以区块链为技术支持,打造国家审计数据平台,在反腐建设中有效运用[10]。内部审计信息化建设有助于优化企业管理水平,提高经营效率和盈利质量,龙翔凌等以医院内部审计为主要研究内容,探究大数据技术在医院内审信息化平台建设中的必要性,并以R语言进行实例分析论证,为后续研究提供借鉴[11]。社会审计信息化建设优化了审计流程,提高了审计质量,张俊瑞和辛星认为,数字经济下会计师事务所需要多元化创新发展,追赶财务信息化建设步伐,与高校协同探索数智化复合人才,以维持行业的可持续性与竞争优势[12]。

第四,细化研究审计信息化建设的具体内容。审计信息化建设离不开各类技术的灵活运用,近几年审计软件、审计平台的发展如雨后春笋。赖丽珍另辟蹊径,基于系统集成视角对“云审计”平台整体架构进行分解阐述,将理论与实践结合对系统架构进行规划,同时详解内在应用的核心技术[13]。徐洪波和仲怀公对审计智能化展开探讨,基于目标导向对未来智能审计进行设计,并通过实例对其设计进行应用分析[14]。区块链技术的加入使得维护云审计数据安全找到方向。陈耿等着眼于审计证据的数字存证方面,为确保数据安全,深挖区块链技术深层逻辑[15]。

3.2演进脉络分析

关键词时间序列图谱重点从时间维度对文献进行可视化表达,可以直接观测一个聚类中关键词首次出现的时间及与其他关键词的关联性。图5为2002—2023年我国审计信息化研究关键词时间序列,可见相关研究大致可分为三个阶段。

第一阶段:起步阶段(2002年—2010年),该阶段中部分学者聚焦于审计工作本身,探讨信息化给审计工作带来的影响与思考,并对其发展秉持积极态度。这一时期以国家审计单位为主要建设对象,研究人员多为审计署工作人员。审计署的信息化经历初识、启蒙、推广、普及与提高五大阶段,审计领域的信息革命初露端倪,审计工作模式积极向好转变。面对审计领域的信息化建设,审计目标、审计对象、审计风险等均受到影响,审计单位应不断开发紧跟发展的审计方式,与时俱进。与此同时,还有部分学者关注到重要机关单位审计信息化建设,如银行业、税务机关与社保事业等具体审计对象,探究如何实地落实、因地制宜。银行业关注到利用计算机进行舞弊与贪污的恶性事件数量增多,提出应当结合计算机领域进行全方面安全与内控审计。税收机关结合审计思维与计算机知识,使用SQL语言对电子数据进行处理判断,发现重大税务问题。联网审计系统的搭建也达到提高审计效率同时降低审计风险这一目标,确保社会保障行业审计行之有效。这一时期为后续审计信息化研究打下坚实的基础。

第二阶段:发展阶段(2011年—2020年),该阶段研究内容不断细化,研究对象更加具体。在这一阶段前期,“云计算”与“云审计”被频繁提起,云审计将云计算的概念与技术手段融合进审计工作中,为审计工作提供更大空间。后续学者在理解其技术特点与实践效果的基础上,对云审计系统的基本框架搭建进行探索,并结合系统风险进行阐述。审计部门信息化已然是大势所趋,相应的审计数据保密工作应与其齐头并进,安全审计受到诸多学者关注。这一阶段中,众多学者不断探索新技术与审计工作高度融合的模式与路径,信息技术类词汇逐渐成为研究核心。陈伟等实践应用网络爬虫技术实现审计数据采集,提供切实可行的技术方法[16]。武晓芬和田海洋依托智慧社会理论,探索人工智能审计平台构建的可行性与理论模块设计[17]。王秋菲等着眼于大数据爬虫技术对审计证据的深度挖掘与分析,探究数据挖掘技术对审计程序效率与效果的影响[18]。

第三阶段:近期研究(2021年—2023年),该阶段学者的思维日益严谨,理论与实践深入结合为后续研究点亮方向。陈艳娇等着眼于内部审计信息化影响因素,搭建TOE理论框架,从技术、组织和环境层面进行阐述[19]。侯本忠等从审计数据采集、审计作业和审计管理三方面梳理区块链审计的典型场景,列举实例构建基于区块链技术的数字化审计信任体系,为后续研究打下基础[20]。郭檬楠等合理选取样本,实证检验国家审计信息化建设对国有企业审计收费的影响效应及作用机制[1]。

4总结与展望

综上所述,本文以审计信息化为研究主题,在绘制关键词共现、聚类与时序图谱的基础上,结合大量文献对审计信息化的研究热点与发展脉络进行梳理。研究发现:第一,其作者网络过于单一,“单打独斗”情况普遍,合作机构网络看似错综复杂,实则区域性明显;第二,当前研究热点主要聚焦在如何推进审计工作与新技术交互融合这一重要话题;第三,研究演进趋势顺应科技浪潮,但归根结底仍旧是服务于审计工作本身;第四,审计信息化根植于审计工作,依托信息化手段发扬光大。

因此,本文提出如下展望:第一,未来建议加强机构合作与学科交融合作,以更好探讨信息化审计的应用,集众人之智,筹众人之力,圆众人之梦;第二,财务信息化与审计信息化建设息息相关,然而审计方面步调稍显落后,应借新时代东风,形成新的行业优势;第三,审计信息化应是各类新技术在审计行业的综合应用,研究人员应深入发掘,应对审计行业变革;第四,信息化与审计对象结合是大势所趋,高校应注重跨学科人才培养,学生应认清当前就业市场形势,积极转型。

主要参考文献

[1]郭檬楠,田雨薇,焦然.国家审计信息化建设与国有企业审计收费:基于金审工程的准自然实验[J].审计与经济研究,2023,38(3):11-21.

[2]杜国良,张紫霄,任俊霖.中国环境会计研究热点与趋势:基于CiteSpace知识图谱分析[J].财会通讯,2020(13):20-24.

[3]魏雨荷,毛国育.股权质押研究热点、发展脉络与研究展望:基于CiteSpace知识图谱的可视化分析[J].商业会计,2023(7):57-62.

[4]杨柔坚,李洋,苏艳阳.基于大数据的政策跟踪审计方法研究:以就业政策跟踪审计为例[J].审计研究,2020(4):28-34.

[5]张丽达,谢宸湘.深度卷积神经网络对领导干部自然资源资产离任审计疑点提取的应用[J].统计与信息论坛,2021,36(8):75-83.

[6]范琳琳,孟锦,董坤,等.基于人工智能的高校财务收支审计研究[J].会计之友,2022(19):18-23.

[7]李成艾,何小宝.大数据审计组织方式的探索与创新[J].审计研究,2019(5):23-29.

[8]崔婧,李真.基于知识图谱的医保审计方法分析[J].财会通讯,2020(1):132-135.

[9]杨超,朱靖翔,胡筱臻,等.基于社会网络的审计对象关联方关系发现[J].财会月刊,2022(22):110-115.

[10]蒋尧明,杨嘉逸,唐衍军.“区块链+国家审计”助力大数据反腐研究[J].北京工商大学学报(社会科学版),2021,36(1):37-45.

[11]龙翔凌,高万玲,于飞,等.大数据分析技术在公立医院内部审计的应用[J].会计之友,2023(1):89-94.

[12]张俊瑞,辛星.数字经济时代的注册会计师审计:影响与应对[J].财会月刊,2023,44(1):10-19.

[13]赖丽珍.大数据背景下云审计平台系统的构建[J].财务与会计,2017(3):43-45.

[14]徐洪波,仲怀公.基于目标导向的智能审计路径设计及应用[J].财会通讯,2020(9):143-147.

[15]陈耿,潘香,周诗琪.基于区块链技术的审计证据数字存证探究[J].财会月刊,2022(22):105-109.

[16]陈伟,孙梦蝶.基于网络爬虫技术的大数据审计方法研究[J].中国注册会计师,2018(7):76-80.

[17]武晓芬,田海洋.智慧社会治理下的人工智能审计平台构建研究[J].西安财经学院学报,2019,32(3):17-22.

[18]王秋菲,栾丹,张洛迪.网络爬虫技术获取审计证据的应用研究:以亚太实业审计为例[J].会计之友,2020(17):131-136.

[19]陈艳娇,应枫瑜,季子涵.内部审计信息化组织层面影响因素研究:基于江苏省问卷调查数据的分析[J].会计之友,2021(18):117-123.

[20]侯本忠,王威,黄松,等.基于区块链技术的数字化审计信任体系构建与应用[J].会计之友,2022(4):153-161.

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/guanlilunwen/78707.html