SCI论文(www.lunwensci.com):

摘 要:资金是企业生存和发展的关键要素。2022年,国务院国资委发布了《关于推动中央企业加快司库体系建设 进一步加强资金管理的意见》,要求央企进一步加强资金 管理,有效提高资金运营效率,严格防范资金风险。本文 主要阐述了S供电公司共享中心在此背景下开展以质效提 升为主题的资金管理转型升级探索实践,以期对其他供电 企业资金管理提供有益参考。

关键词:资金管理;共享中心;质效提升

随着电力企业建设及经营业务量逐年增加,S供电 公司为实现财务核算集约化、专业化管理,于2019年 初建立了财务共享服务中心。为了加快实现公司经营 管理体系和管理能力现代化目标,该公司以现金流管 控为主线,开展了以质效提升为主题的资金管理转型 升级探索实践,以实现资金支付质效的进一步提升。

一、实践背景

2022年,国务院国资委发布了《关于推动中央企 业加快司库体系建设进一步加强资金管理的意见》, 要求央企进一步加强资金管理,有效提高资金运营效 率,严格防范资金风险,全面提升财务管理精益化、 集约化、智能化水平。S供电公司共享中心成立后,资 金业务依靠系统内部管理平台实施集中支付,处理质 量和效率明显提升,但是,在资金计划、资金结算、 风险管控等方面仍面临着一定难题。

(一)资金计划的预测不精准

资金计划分收入资金计划和支出资金计划。收入 资金计划通常由营销部门基于历史数据手工预测,准 确性较差,难以满足上级单位资金计划准确率指标的 考核要求。而支出性资金计划主要是依据上月挂账当 月付款的原则,即简单汇总财务系统上月挂账金额, 这种方式导致提单到款项实际汇出间隔延长,同时与 实际业务需求不一定吻合,业财融合也不够。

(二)资金结算效率亟待提高

共享中心集中核算虽然具有专业分工的优势,但 是,随着各方面的考核要求越来越高,业务部门对款 项快速支付的呼声越来越高,随着业务量增大,单据 量不断增多,与会计核算人员数量不变的矛盾日益凸显。另外,会计核算单据、凭证在审核节点大部分业 务依靠人工根据职业判断处理,同质化、重复性、机 械性的业务操作多,耗时占比高。每逢季度末考核节 点,业务部门付款单据突增,在人手和设备不变的情 况下,财务人员付款压力大,加班时间明显延长。

(三)资金风险管控能力有待提升

由于系统内部资金管理平台资金内控管理模块不 完善,无法对异常支付、大额支付、重复支付等实时预 警。日常工作中主要以事后检查作为主要的资金风险管 理手段,缺少对风险的识别、预警、动态监测机制。

经过分析可知,这些问题都与司库体系建设不完 善、数字化水平不高有关,因此,如何优化流程、引 入数字化管理工具提高资金运营和管理效益、使风险 可控、在控已经成为当前面临的重要课题。

二、管理实践分析

针对上述存在的问题,S供电公司共享中心全面梳 理了支付业务各流程节点,通过调查问卷形式查找节 点存在问题,针对资金管理中的盲点、痛点,进一步 强化规范资金业务标准与执行,并以现金流管理为枢 纽(以资金计划为起点,款项安全支付为终点),运 用数字化手段通过PDCA循环方法完善资金管控模式。 项目开展整体思路如图1所示。

(一)科学开展资金计划预测,做好资金支付执行跟踪

1.做好收入资金计划预测模型,尝试以合同为基础编制支出计划

收入方面,组织开展收入资金计划预测模型研究,并结合实际运行效果不断修正。首先通过因素分 析法,筛选出影响电费收入的重要因子为电价和电 量,根据气温、经济指标,找出与预测月类似的历史 月份作为参考月(通常为去年同期月份或者预测月上 月)。在此基础上,分别进行电量和电价测算。以测 算次月资金收入计划为例,首先,以参考月份电价为 基数,以当月代理购电电价与参考月代理购电电价比 值作为系数,计算出当月各类别的电价。其次,通过 计量系统获取当月总电量(最后几天合理推算),然 后以参考月电量为基数,以当月总电量与参考月总电 量的比值为系数,计算出当月各类别用电的电量。电 价乘以电量即电费。假设A1为参考月代理购电电价, A2为目标月代理购电电价, A3为参考月总电价, B1 为参考月份总电量,B2为目标月份总电量,Ci(i为参 考月份的各类别电量) ,则预测电费收入=Σ{(A2/ A1*A3)*[Ci( 1+B2/B1)]}。

支出方面,其他经营性支出尝试以合同为基础编 制支出计划。具体的做法为:全面梳理其他经营性支 出的合同付款信息,建立月支付合同付款台账。如遇 合同付款时间或金额模糊的,则由业务部门协助补充 确认是否满足支付条件以及支付金额。台账信息包括 合同名称、成本费用名称、付款时间、付款金额等信 息,此台账作为其他经营支出的月度资金计划填报参 考。工程类支出通过项目优选及模型量化对项目资金 需求进行量化评分,识别项目资金需求的迫切性与重要 性,从而确定纳入月度资金计划金额。具体表现为以上 月挂账款项为基础,根据企业类型、款项性质、项目类 别、合同条款等因素对款项排序,形成纳入资金计划金 额,确保资金计划不漏付、及时付、不错付。

2.做好资金计划执行跟踪

积极参与上级单位司库建设试点,提出建设性意 见或建议,以完善财务系统资金计划模块功能,提升 资金计划编制效率和质量。每月定期通过内部群发布 资金计划完成情况,提醒有关同事加快资金支付进 度。同时,重视财务系统实用化考核,监控“资金计 划准确率”“资金计划受控率”等指标是否达标,检 验资金计划的执行是否到位。

(二)资金支付模式优化

1.资金结算实行全流程电子支付,提高资金支付效率

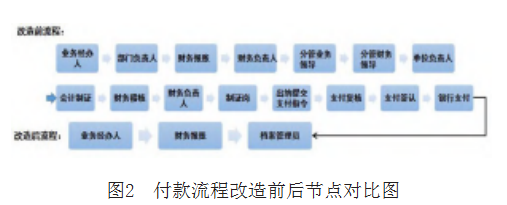

组织电子支付全流程改造,在明确各节点审核要 求的情况下,由原来的依靠实体报账资料审核改为全 流程电子线上审核(如图2所示),节约了各节点整理 实体单据的时间,加快了单据流转速度。流程改造前付款单据全流程须经16个节点,电子附件与实体单据 同步流转,各环节等待实体单据的时间存在浪费。经 过流程节点分析,S供电公司共享中心逐步改进为付款 全流程电子化审批,同时,制定电子附件和实体单据 影像规范标准,让电子附件标准化、清晰易读;规范 财务报账提单及附件要求,以减少退单率;同时实施 报账资料实体由共享中心统一集中扫描,在为基层减 负同时大大提高了单据电子附件扫描质量,进一步提 高了电子流程审核效率。

2.工程项目类付款推行“一库一池一舱”,优化资金支付时序

优化后的资金支付时序如下:首先,以完成经营 目标为导向,确立资源重点投放规则,构建“投资计 划库”;其次,建立项目评价模型,识别具体项目对 资金需求的迫切性,形成“月度资金池”, 再一次对 单据用模型评分,最终确定每笔项目资金的付款顺 序,分上、中、下旬支付;最后,根据支付数据整理 形成工程全过程管理信息“驾驶舱”。“一库一池一 舱 ”实施后,资源配置效益、项目管控能力、项目资 金保障实现“三提升”:跨年和销号项目挤占预算比 例下降10%,开支均衡度提升17%,资金计划完成率和 准确率达99%;项目超概算、超预算得到有效控制; “特殊资金支付”流程更完备;资金集中投向当年的 重要点项目,实现从“项目找钱”转变为“钱找项 目”,为重点、亮点项目保驾护航。

3.试点数字人民币支付,丰富支付手段

在国家鼓励试点数字人民币支付的背景下,S供电 公司通过数字人民币电子钱包完成多个场景对公支付, 实现该系统内该业务场景首单支付,为推广数字人民币 应用、推动数字经济发展做出积极探索。

(三)自主研发RPA机器人应用

2022年,S供电公司共享中心正式成立了“财务 机器人研发小组”,小组收集各分部业务量大、耗时 长、需要机械性重复指令的业务,通过调查研究分 析业务流程, 自主开发RPA机器人(机器人流程自动 化,Robotic Process Automation,简称“RPA” )。目 前,在用的机器人覆盖可进行开发项目86.21%。

资金管理方面,开发了报账信息汇出自动提醒机器人和智能稽核机器人。报账信息汇出自动提醒机器 人精简原查询流程5个节点,业务经办人无需主动发起 查询便可获取款项汇出情况,提高了业务部门报账体 验,另外,每天可为业务经办人、出纳节约0.5小时。 智能稽核RPA机器人开发的过程首先是梳理凭证审核 流程节点,最终形成操作手册判断逻辑、收款信息特 征数据库、预算库开发稽核机器人,机器人将逐条审 核所有凭证、收款信息并反馈审核结果,用以辅助稽 核及出纳人员进行审核。

(四)资金风险管控提升

1.利用系统监控资金业务运行状况,筑牢三维立 体安全防线

财务系统资金监控模块主要面向资金管理人员, 通过打通各业务模块搜集资金业务的大量数据,运用大 数据等信息技术,对资金账户数据、业务指标进行实时 监控。资金管理人员利用该模块可实时对银行账户状态 及其收支流水、资金计划完成情况进行监控,进一步筑 牢三维立体安全防线,全面强化资金安全管理。

2.组织资金“飞行”检查,编制资金安全风险 库,进一步弥补漏洞

共享中心每个季度联合财务部进行重点单位的 “飞行”检查,根据资金管理办法核查大集体企业资 金管理,筑牢资金安全防线。同时,编制资金安全 风险库和资金支付异常处理规则,警示重汇、错汇情 况,降低资金支付风险。

3.每月发布资金安全简报,通报资金管理情况, 防范资金风险

每月定期在中心内部发布资金安全简报,简报的 内容涵盖银行账户余额、异动情况、余额调节表编制 情况、大额资金支付情况、电费户往来款情况及拒付、 退款情况等。通过专题会议总结各类风险事件、发布审 计问题整改报告等形式披露资金管理中的异常事件和潜 在风险,并进行风险溯源和资金风险管理成果与问题汇 集,最终对业务流程、制度提出相关改进建议,消除存在的管理漏洞,不断优化资金风险管理工作。

三、实践效果

通过上述一系列改进措施,使S供电公司共享中心 运营质量和效率显著提升。 2023年多个同行企业到该 公司调研共享中心的建设情况,并对中心质量和效率 提升举措及RPA应用方面情况表现出浓厚的兴趣。资 金管理转型前后相关质量、效率指标变化如表1所示。

(一)建立并应用收入资金计划预测模型,准确 率达99%以上

按照上级单位考核要求,资金计划收支计划准确 率分别需要达到99%以上。通过改进资金计划编制措 施,2023年年中资金计划准确率达到99.93%,顺利完 成了资金计划准确率的目标。

(二)效率与质量大幅提升

通过上述一系列流程优化和数字化工具的使用, S供电公司共享中心运营质量和效率显著提升。其中, 付款全流程由2019年8个工作日缩短为2023年的3个工作 日,月度资金收入计划准确率由97%提升到99%,月度 资金支出计划也由98%提升至99%,具体情况见表1。

四、结语

通过上述举措的实施,S供电公司资金计划编制 进一步规范,资金计划的准确率得到明显的提升;优 化了资金支付管理流程,通过全流程电子支付后,款 项支付的效率得到了显著的提升;优化了风险管控措 施,实现了风险管控质量的提升。尽管如此,资金管 理仍有许多提升的空间,未来将继续通过完善司库管 理体系,推动资金管理的持续转型升级,为电力企业 建设和企业发展提供可靠的资金保障。

参考文献

[1] 方剑华,赵志刚,赖海联等.国家电网司库管理体系建设 实践[J].财务与会计,2021(23):23-26.

[2] 陈虎.企业司库管理的内涵、体系建设和发展方向[J].财务 与会计,2023(15):11-16.

关注SCI论文创作发表,寻求SCI论文修改润色、SCI论文代发表等服务支撑,请锁定SCI论文网!

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/guanlilunwen/72063.html