SCI论文(www.lunwensci.com)

摘 要:企业税收遵从度直接影响税收征管效率,本文从 企业间相互模仿的角度探究了税收遵从度的重要意义。基 于新制度主义组织趋同理论,采用双向固定效应模型对上 市公司数据实证检验后发现,企业税收遵从度模仿同行业 领导企业和同地区企业,存在模仿性同形现象。当经济不 确定性提高时,模仿性同形现象增强。笔者进一步研究发 现,这种现象在内部数字化水平高的企业和外部社会信任 感强的地区更加显著。

关键词:企业,税收遵从度,模仿性同形,新制度主义趋同理论

新制度主义组织趋同理论认为,现代组织在形 式与实践上表现出极大的相似性,原因在于强制 性同形、规范性同形和模仿性同形(DiMaggio等, 1983)。强制性同形指组织所处环境施加的压力导致 的同形,规范性同形指规范性制度约束下造成的同 形,而模仿性同形指按照其他组织的形式塑造自身产 生的同形。企业税收遵从是企业服从税收法律的规定 所表现出的心理状态,而税收遵从度则是受该心理状 态影响产生的遵从程度。按照新制度主义组织趋同理 论,对于企业是否税收遵从,若存在同形性属于受到 监管压力和税法规范导致的强制性同形和规范性同 形,而企业税收遵从度的高低是否具有同形性则属于 模仿性同形的范畴。模仿性同形具有很强的公共政策 意义,因为其会产生“乘数效应”。已有研究发现, 作为企业内部因素的管理层特征(李吉园等,2020) 以及作为外部因素的税务中介组织(张座铭等, 2020)均会影响企业的税收遵从度。那么企业之间的 税收遵从度是否会相互影响?基于此,本文重点关注 了企业的税收遵从度是否具有模仿性同形,以及经济 不确定性是否增强了企业的模仿性同形现象,以期为 增强企业税收遵从度,提高税收征管效率,构筑合作 的税收利益整体和助力忠诚型税收遵从的实现提供理 论支持和依据。

一、理论基础与研究假设

从监管层面看,市场经济的发展不断创生新的业 务形态,监管部门需要根据新问题的出现调整监管要 求,完善税收制度。从技术层面看,企业根据会计利 润经相应调整计算出应纳税所得额,而后计算应纳税 额。无论是会计的成本费用类项目还是税法中的相应 调整,企业均有相应的裁量权。正如新制度主义组织 趋同理论认为“当组织目标不清晰时,当组织中技术 较为复杂时,组织会按照其他组织的形式进行模仿, 产生模仿性同形”。如果税收遵从度存在模仿性同 形,那么具体的模仿对象就值得我们研究。DiMaggio 等(1983)指出,组织通常会模仿更成功的组织或更 具合法性的组织。相关的实证研究对此进行了证实。 傅超等(2015)的研究表明企业并购产生的巨额商誉 中存在非理性因素,商誉数值的确定会模仿行业中的 领导企业。吴蝶等(2021)发现企业本期的环境信息 披露策略也会模仿上期行业中的领导企业。领导企业 的行为通常被认为是可靠的,企业在进行税务决策 时,为了减少探索成本而选择模仿领导企业是现实且 理性的。基于此,本文提出如下假设:H1:企业本期税收遵从度与上一期同行业领导企 业税收遵从度正相关。企业税收遵从度模仿行业中的 领导企业。

领导企业固然值得模仿,但当其与自身企业地理 位置相距较远时,差异较大的经济环境、法律环境和 社会环境可能使得模仿行为本身不够相关和有效。剧 场中人们更易受到同排人鼓掌的感染,这是一种典型 的“以邻为鉴”行为。在公司决策中,模仿距离相近 的企业同样较为常见。刘静等(2018)认为企业的研 发行为之间会互相模仿且地理位置越接近模仿行为越 强。具体对于企业的税收遵从度,当企业之间同属一 个地区,他们所接受的税收辅导和面临的税收征管强 度相似,选择模仿同地区企业上一期已经被认可的税 收遵从度将是成本较低的策略选择。基于此,本文提出如下假设:

H2:企业本期税收遵从度与上一期同地区其他企业 税收遵从度正相关。企业税收遵从度模仿同地区企业。

不确定性是模仿性同形产生的巨大诱因。新制度 主义组织趋同理论认为,当组织所在的环境不确定性 提高时,以其他组织为参照建立自己的制度结构的动 机便会增强。现有关于组织行为的研究证实了经济不 确定性对模仿行为的正向调节作用(王疆,2014)。 经济不确定性是企业在日常生产经营中面临的环境不 确定性之一,面对销售收入上下波动的风险,企业对现 金流的需求增加,企业的税务决策会更加谨慎,此时模 仿其他企业合法有效的税务决策有助于获取合法性的同 时减少不确定性。基于此,本文提出如下假设:H3:经济不确定性的提高增强了企业税收遵从度 的模仿性同形现象。

二、研究设计

本文选取2008~2020年A股上市公司数据为研究样 本。以2008年为起点,原因有两个方面:第一,2008 年我国对企业所得税税制进行了重大改革,上市公司 2008年底的各项财务数据均已是新所得税法规范后的 数据;第二,会计准则在2007年实施了大范围修订, 要求上市公司于2007年1月1日起实施,本文选取会计 准则实施之后一年为起算时间,增强数据的可靠性。 本文企业数据来自国泰安(CSMAR)数据库,剔除了 金融保险类行业和数据存在缺失值的样本、ST、*ST及 PT样本。

对于假设1和假设2.本文采用更为稳健的双向固定 效应模型,参照吴蝶等(2021)的研究,构造式(1):

TaxGapi,t=α+β ·Peeri,t-1+γ ·Xi,t+Year+Symbol+ε (1)

其中,TaxGapi,t为被解释变量,Peer i,t- 1为解释变 量,Xi,t为控制变量,Year为时间效应,Symbol为企业 个体效应。α为常数项,β为解释变量的回归系数, 也是本模型关注的核心回归系数,γ为控制变量的回 归系数,ε为残差项。

被解释变量(TaxGap)为税收遵从度。现有关于 税收遵从度的衡量指标主要分为两类:一类是直接测 度指标,包括纳税人补缴的税款和税务机关的纳税信 用评级;另一类是间接测度指标,即通过衡量税收不 遵从度反面推导税收遵从度,包括账面—应税收入差 异和实际税负率。直接测度指标只能衡量企业是否进行了税收遵从,而对于企业税收遵从的程度因其具有 隐蔽性,直接测度指标具有较大争议。同时基于数据 的可得性本文采用间接测度指标进行衡量。Chan等 (2010)的研究指出账面—应税收入差异与税务机关 出具的审计调整额正相关,该指标可以用来衡量企业 税收遵从度。借鉴陶东杰等(2019)的研究,主回归 中采用账面—应税收入差异(TaxGap)衡量税收遵从 度。该指标越小,企业税收遵从度越高。为了增强结 论的可靠性,在稳健性检验部分同时采用实际税负率 (TaxBearing)衡量税收遵从度。该指标越大,企业税 收遵从度越高。

解释变量(Peer)表示企业模仿对象的税收遵从 度,为了更清楚的说明模仿与被模仿的先后关系,本 文对被解释变量进行了滞后一期的处理。为了验证假 设1. 解释变量为行业领导企业税收遵从度(Top), 采用同行业资产规模排名前20%的企业剔除本企业后 的税收遵从度平均值度量。为了验证假设2.解释变量 为同地区企业税收遵从度(Geo),采用同省份企业剔 除本企业后的税收遵从度平均值度量。本文用企业自 身税收遵从度与上一期模仿对象税收遵从度之间的相 关关系衡量模仿性同形现象。

控制变量选取了营业收入、经营性现金净流量、 总资产净利率、资产负债率、账面市值比、非债务税 盾、总资产、股权性质和是否经四大审计。同时本文 在模型中控制了个体和时间效应。

对于假设3.本文加入交乘项构造式(2):

Ta x Ga p i ,t =α+β 1 · Pe e r i ,t - 1 +β 2 · E U i ,t +β3 ·EUi,t ·Peeri,t- 1+γ ·Xi,t +Year+Symbol (2)

其中,β 1 、β 2 、β 3 分别是相应变量的回归系 数,本部分重点关注交乘项的回归系数β3 。EU为经济 不确定性的代理变量,借鉴杨旭东(2018)的研究, 该变量用企业近5年销售收入的波动予以衡量,由于外 界经济环境的变化会导致企业销售收入发生波动,因 此用收入的波动可以衡量经济不确定性程度。值得注 意的是,企业销售收入变化中,有一部分是由自身稳 定增长所致,因此本文采用回归模型将稳定增长的部 分剔除,同时经行业调整之后得到企业面临的经济不 确定性。

三、实证结果分析

(一)企业税收遵从度模仿对象分析

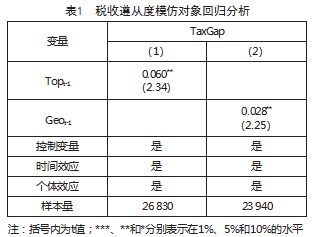

表1列(1)显示,企业本期税收遵从度(TaxGap)与行业中领导企业上一期税收遵从度(Topt-1 )在5%的 水平上显著正相关,说明企业税收遵从度模仿了行业 中的领导企业,假设1得到支持。列(2)显示企业本 期税收遵从度(TaxGap)与同地区企业上一期税收遵 从度(Geot-1 )在5%的水平上显著正相关,企业税收遵 从度模仿同地区企业,假设2得到支持。上显著。下同。

(二)经济不确定性对企业税收遵从度模仿同形 现象的影响分析

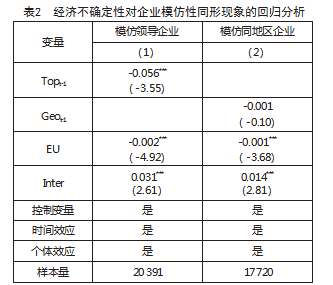

表2列(1) 汇报了当企业税收遵从度模仿行业 中的领导企业时,Inter(Topt- 1 ×EU)系数为正且在 1%的水平上显著。这说明当经济不确定性提高时, 企业会增加对于领导企业税收遵从度的模仿。同 理,列(2)说明当经济不确定性提高时,企业会增 加对于同地区企业税收遵从度的模仿。综上,当外 部经济不确定性提高时,企业的税收遵从度模仿性 同形现象增强。

(三)稳健性检验

为了增强结论的可靠性,本文进行了稳健性检 验。1 .更换税收遵从度的衡量方式。借鉴张座铭等 (2020)的计算方法,采用实际税负率衡量企业的税 收遵从度。2.更换经济不确定性的衡量方式。借鉴Ghosh 等(2009) 的研究, 用经济动态性和经济丰富性两个维 度来衡量经济不确定性。回归结果与前文一致。

四、内部数字化水平和外部地区社会信任水平分析

当经济存在不确定时,企业内部资源和能力的差 异以及外部环境将进一步影响企业间信息交流的可能 性和模仿意愿,从而影响模仿性同形现象。因此,本 文进一步从企业内部数字化水平和外部地区社会信任 水平两个角度进行了分析。

(一)企业内部数字化水平的调节作用分析

企业内部资源和能力的差异会影响企业间信息交流的可能性。数字化水平高的企业其数字抓取、数字 处理和数字分析的能力通常较强,这充分优化了企业 与各利益相关者之间信息交流的方式,降低了信息不 对称的可能性。本部分将分样本考察经济不确定性 下,企业内部数字化水平对税收遵从度模仿性同形 现象的影响。数字化水平参考陈庆江等(2021)的研 究,采用爬虫技术(Python)对年报进行文本分析, 用与数字化相关的关键词出现的频数来衡量。回归结 果如表3列(1) —列(4)所示,数字化水平高的企业 交乘项(Inter)显著为正,而在数字化水平低的企业 中并不显著。同时T检验结果显示,两组间系数差异显 著。综上可得,高数字化水平企业在经济不确定时企 业税收遵从度模仿性同形现象更显著。

(二)企业外部地区社会信任水平的调节作用分析

社会信任增强了企业间的模仿意愿,为了探讨经 济不确定性下企业所处地区的社会信任水平是否对其 税收遵从度模仿性同形现象产生影响,本部分在前文 的基础上区分社会信任水平进行了分样本检验。社会 信任水平的衡量参考潘临等(2021)的研究采用中国 城市商业信用环境指数经手工整理之后得到。分样本 回归结果如表3列(5) —列(8)所示,高社会信任水 平地区的企业交乘项(Inter)显著为正,而低社会信 任水平地区的企业并不显著。综上所述,当经济不确 定时,社会信任水平增强了企业税收遵从度的模仿性 同形现象。

五、结语

本文基于新制度主义组织趋同理论,采用双向固 定效应模型对上市公司数据研究后发现,企业税收遵 从度模仿同行业领导企业和同地区企业,存在模仿性 同形现象。当经济不确定性提高时,模仿性同形现象 增强。这种现象在内部数字化水平高的企业和外部社 会信任感强的地区更加显著。当企业内部数字化水平 较高时,数字化产生的资源和能力的优势提高了经济 不确定时企业间信息交流的可能性,税收遵从度的模 仿性同形现象更加显著。当外部社会信任增强时,良 好的营商环境增强了经济不确定时企业间模仿的意愿,税收遵从度的模仿性同形现象更加显著。

参考文献

[1] DIMAGGIO P J,POWELL W W.The iron cage revisited: Institutional isomorphism and collective rationality in organizational fields[J].American Sociological Review, 1983.48(2):147-160.

[2] 李吉园,邓英雯,张敏.本地CEO与企业避税:家乡认同还是寻租?[J].会计研究,2020(7):119-130.

[3] 张座铭,田彬彬.税务中介组织对企业税收遵从的影响考察[J].税务研究,2020(11):119-124.

[4] 傅超,杨曾,傅代国. “同伴效应”影响了企业的并购商誉吗?——基于我国创业板高溢价并购的经验证据[J]. 中国 软科学,2015(11):94-108.

[5] 吴蝶,朱淑珍.企业环境信息披露的同群效应研究[J].预测,2021.40(1):9-16.

[6] 刘静,王克敏.同群效应与公司研发:来自中国的证据[J].经济理论与经济管理,2018(1):21-32.

[7] 王疆.组织间模仿、环境不确定性与区位选择:以中国企业对美国直接投资为例[J].管理学报,2014.11(12):1775-1781.

[8] CHAN K H,LIN K Z,MO P L L.Will a departure from Tax-based accounting encourage tax noncompliance?: Archival evidence from a transition economy[J].Journal of Accounting and Economics,2010.50(1):58-73.

[9] 陶东杰,李成,蔡红英.纳税信用评级披露与企业税收遵从:来自上市公司的证据[J].税务研究,2019(9):101-108.

[10] 杨旭东.环境不确定性、税收优惠与技术创新:基于我国中小上市公司的实证分析[J].税务研究,2018(3):86-91.

[11] GHOSH D,OLSEN L.Environmental uncertainty and managers’use of discretionary accruals[J].Accounting, Organizations and Society,2009.34(2):188-205.

[12] 陈庆江,王彦萌,万茂丰.企业数字化转型的同群效应及其影响因素研究[J].管理学报,2021(5):653-663.

[13] 潘临,李成艾,熊雪梅.社会信任与会计信息可比性[J].审计与经济研究,2021(3):88-98.

关注SCI论文创作发表,寻求SCI论文修改润色、SCI论文代发表等服务支撑,请锁定SCI论文网!

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/guanlilunwen/65624.html