SCI论文(www.lunwensci.com)

摘 要:全面预算管理是一种成熟、有效的企业内部控制 管理工具,对企业实现管理升级和优化资源配置具有十 分重要的意义。本文以烟草商业企业为例,主要探讨了企 业运用平衡计分卡提高全面预算管理水平的必要性及其方 法,并基于多维价值创造的角度深入讨论了全面预算管理 体系的构建, 旨在为推动烟草商业企业深化改革和转型发 展提供借鉴和参考。

一、引言

在烟草行业实施管理创新、深化转型的要求下, 多数商业企业瞄准进一步提升质量效益和结构效益的 双赢目标,不断地探索和提升自身预算管理水平。企 业打造基于平衡计分卡的全面预算体系,可以作为标 准预算体系的补充和完善,两者有机结合,在“成本 节约”的基础上,注重“价值创造”过程,以实现长 期与短期、财务与非财务、内部与外部目标的平衡。

二、基于平衡计分卡的企业全面预算管理体系构 建方法

平衡计分卡(BSC)是20世纪90年代由美国经济学 家卡普兰和诺顿提出的“超越传统以财务会计指标为 主的企业绩效评估体系”,是一种战略管理的工具。 其评价体系核心在于多维度的划分,即财务、客户、 内部流程、学习与成长四个维度。基于平衡计分卡的 全面预算管理,即围绕企业愿景和战略目标,从以上 四个维度构建的预算管理体系。

(一)利用平衡计分卡编制企业预算的具体步骤

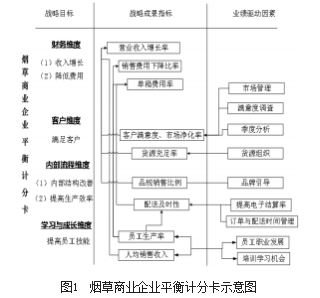

1.确定企业战略目标及其驱动因素。以平衡计分卡 为理论基础,将烟草商业企业战略从财务、客户、内 部流程、学习与成长四个方面来进行阐述。其中,财 务维度战略目标可以主要概括为收入增长和降低单箱 费用。收入增长目标需要通过满足客户需求来实现, 降低费用目标需要通过提高内部流程效率来实现,而 为了实现两个目标,都需要提高员工素质。可见,四 个维度相互关联,环环相扣,可以全面地描述企业的战略。一是财务维度。收入增长以主营业务收入为衡 量指标,降低单箱费用则以单箱费用率作为衡量指 标。二是客户维度。客户维度的战略目标即满足客户 需求,具体为维护良好市场环境、平衡货源供应、提 高客户满意度等,其驱动因素主要包括专卖管理、货 源组织、客户满意度调查等。三是内部流程维度。该维 度的战略目标是优化内部经营效率。改善商品结构、提 高配送及时性等流程效率等可作为具体量化指标,以品 规销售比例合理引导、订单和配送时间管理等为驱动因 素。四是学习与成长维度。该维度的战略目标为提高员 工技能,具体体现为提高员工生产率、提高人均销售收 入等。以员工职业生涯发展、培训机会、信息环境支撑 为驱动因素。基于以上多个维度战略目标的分解,可以 建立烟草商业企业平衡计分卡(见图1)。

2.确定企业年度经营目标。基于企业总体战略目标 得出具体相关指标后,将其以数字的形式再次阐述, 即可形成年度预算的经营目标。如某年某烟草商业企 业的经营目标可表述如下:在改善商品销售结构、维 持市场净化率在95%的基础上,主营业务收入同比增 长5%,单箱费用率同比下降0.5%。基于此,可同时将 相关战略成果指标的目标值逐一量化。初步确定的目标将在后续预算编制的过程中不断面临博弈和调整, 最终企业将在资源配置和理想标的之间达成综合平 衡。此时,收入费用等关键指标的初步确定即为下一 步行动方案制定指明了方向。

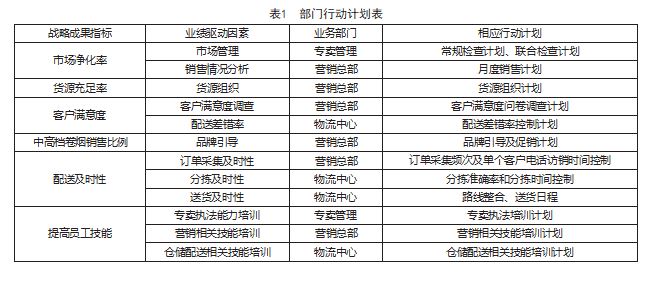

3 . 部门预算的编制方法。一是提出部门行动计 划。总体经营目标及具体相关指标的“目标值”既已 确定,进而需要各部门根据自身管理责任找到实现对 应“目标值”的各项行动,并将行动计划按重要性程 度高低进行排序,便于取舍及调整。企业年度经营目 标在部门间的分解过程综合性强,波及面广,本文仅 列出专卖管理、营销总部和物流中心三个核心部门的 相关指标和相应计划(见表1)。二是汇总部门资源需 求。根据部门行动计划,拟出相应资本、人力、费用 等各方面可能涉及的资源需求并进行合理配置—— 资 源的配置过程即预算编制的过程(见图2)。

4 . 部门预算汇总形成企业预算。受整体计划所 限,部门预算并不能满足所有可能的资源需求,因 此,需要在行动计划间进行取舍权衡。这就要求各 部门结合“标准预算”控制原则,充分考虑投入产出 效率,对资源配置进行约束和调整;部门预算拟定后 逐级上报统一汇总为企业预算草案。由此构成从上至下、再由下往上循环协调的预算编制过程。

(二)将平衡计分卡应用于预算考核

预算编制完成并不是终点,全面预算管理注重预 算执行、调控以及考核的全过程。对应如上战略成果 指标体系的构建,预算考核同样可从多个维度切入, 以学习与成长维度作为起点,财务维度作为终点,参 考各目标值完成程度,对预算执行结果进行综合评 价。上至管理层责任人下至全体基层员工,在绩效结 果的评价上应更多地关注非财务指标,“首尾呼应、 因果配比”,这样才能实现短期行为和长期战略的统 一性,形成多元有效、前后一致的考量机制。

三、结语

本文结合烟草商业企业实际,提出了基于平衡计 分卡的企业全面预算管理体系构建的方法。通过对企 业预算战略导向的分析,对现行标准预算体系做出了 良好的补充,从而使企业预算管理能更好地兼顾财务 指标和非财务指标的平衡、短期目标和长期目标的平 衡、结果和过程的平衡、外部和内部的平衡、成本节 约和价值创造的平衡。以上阐述的理论分析还需要企 业从战略和价值增值的高度出发,借助平衡计分卡、 精益化管理等管理工具,在实践中不断总结和完善, 从而为促进企业高质量发展提供一种思路和方法。

参考文献

[1] 刘凌冰,韩向东.集团企业预算管理的演进与意义建构——基于神华集团1998-2014年的纵向案例研究[J].会 计研究,2015(7):42-48.96.

[2] 唐毓秋.绩效评价与预算管理融通研究——基于预算与绩效管理一体化的视角[J].地方财政研究,2021(12):33-40.

关注SCI论文创作发表,寻求SCI论文修改润色、SCI论文代发表等服务支撑,请锁定SCI论文网!

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/guanlilunwen/65105.html