SCI论文(www.lunwensci.com)

摘 要:政府补贴有利于鼓励汽车行业积极开拓市场,从 而促进新能源汽车的销售,实现新能源汽车的产业化。本 文以J公司作为新能源汽车企业案例研究的代表,分析其 2016-2020年的财务报告中的数据,发现政府补助规模基 本上都维持在高水平,大额的政府补助资金的流入,可能 会使企业扭亏为盈,但政府补助并未从实质上起到促进企 业财务绩效提高的作用,反而会掩盖企业的实际财务状 况。因此,企业应提高补助利用效率,投资者应全面系统 地评估企业财务绩效,坚持理性投资。

关键词:政府补助,财务绩效,新能源汽车

一、引言

近年来,中国汽车行业的销量也开始呈现了直线 增长的态势。但与此同时也伴随着许多问题,例如,以 原油、煤气为主要燃料的传统汽油的大量消耗等,使我 国不可再生资源及环境污染问题更加凸显。但新能源发 电及汽车企业的发展壮大一定要通过政策调整,以进行 产业结构优化。时至今日,政府部门已经相继颁布过不 少针对清洁燃料汽车企业的补助优惠政策。

目前,在中国的新能源汽车行业中,J公司已经居 于国内领先地位。J公司始建于1964.是集商用车、乘 用车、汽车驱动及总成件全系列的开发、制造、营销 于一身,同时发展“领先节能车、新能源车、智能互 联车”的综合型汽车企业集群,涉及汽车出行、金融 等诸多行业。

面对近年来新冠肺炎疫情带来的影响,J公司积极 响应国家政策,稳中求进,为进一步实现高质量发展 创造有利条件。与此同时,J公司还将政府的补贴政策 运用在实处,实现了销量与利润的稳步增长。在提升 自己行业竞争力的同时,也在企业财务绩效方面产生 了重大的影响。因此,本文针对财政资金和公司财务绩效之间的联系,做出了深入的探讨,发现并分析了 其中的优势与劣势,给出提高财务绩效的建议。

二、文献综述与相关概念

(一)文献综述

J Lin(2019) [1]从企业投入研发的强度等方面综合 考虑,选取了全国七十五家新能源汽车上市公司为主 要数据源。并以此为基点,进一步考察调研了财政补 贴对中国新能源汽车企业发展活动的影响;Huang W 等(2019) [2]在探究过程中主要分析了政府补助对企 业财务绩效的影响,并且结合了如今经济市场上已经 显现出来的一些问题给出了建议。例如,对于资本流 动性不足的问题,他们给出了增加政府补助的解决方 案;董淑兰(2018) [3]将北汽福田汽车公司作为案例 研究对象,并对该公司2010年至2016年的相关财务数 据进行分析,她将政府补助前后企业的基本收入进行 了对比,最终得出结论,在企业财务绩效优化创新的 过程中,政府补助的影响并不明显;杨一渠(2018) [4] 从“后补贴时代”的背景以及新能源汽车行业发展现 状的角度出发,讨论了康盛股份并购中植新能源汽车 后,补贴政策对于其业绩的影响,以及所带来的风 险,最后得出结论政府的支持有利于降低企业的财务 风险。

(二)相关概念

政府补助,是指企业从政府无偿取得的货币性资 产或非货币性资产。其主要形式包括四种,包括政府 对企业的无偿拨款、税收返还、财政贴息、无偿给予 非货币性资产。

财务绩效,是指企业的战略以及战略的执行,能 否对最终的经营业绩产生贡献。企业的财务绩效,一 般使用四个传统的比率指标来评估企业的财务绩效, 包括盈利能力、营运能力、发展能力和偿债能力。

三、政府补助对J公司财务绩效的影响分析

(一)盈利能力

本文选择净资产收益率来评估公司的盈利能力, 以下是J公司2016年至2020年扣除政府补贴前后的净资产收益率对比分析, 以探索政府补贴对J公司盈利能力 的影响。

从表1可以看出,扣减掉政府补贴之后,J公司的 净资产收益率有所下降。最大的降幅出现在2018年, 从-2.49%降至-21.68%。政府补助本期净资产收益率分 别增长31.97%、4.04%、11.33%、8.77%和10. 15%。财 政补贴对公司当前盈利能力的影响非常显著,并且可 以提高企业当前的盈利能力。然而,从2016年到2020 年, J公司每年都会收到大量政府补贴, 但净资产收益 率也有所下降。2019年得到国家财政补贴11. 17亿,但 次年净资产收益率将不会提高,表明本次政府补助没 有反映其在次年的效果。因此,目前的政府补贴对未 来净资产收益率影响不大。

(二)偿债能力

本文选取流动比率、速动比率、现金比率和资产 负债比率等评估J公司的偿债能力, 2016年至2020年, 计算J公司偿付能力指标扣减政府补贴前后的数据。

如表2所示,与行业平均水平进行比较,企业数据 相对较低。尤其是流动比率和速动比率,过去五年没 有超过行业平均水平,现金比率一直在下降。由此可 见, J公司的长期还款情况并不乐观,财政压力相对很 大。而从上表中也可发现,资金流动比率与速动比率在近二年呈上升势头,而企业资产负债率五年均超过 业内平均值。J公司的流动比率、速动比率和现金比例 在扣减财政补助后有所减少,但资产负债率在增加。 这说明财政补助能够增强J公司的持续还款能力。另 外, 由于J公司的长期流动负债每年都相对较高,尽管 国家财政每年给出了超过六亿多元的补助,但是J公司 的短期资产负债率却一直未能提高。所以,财政补助 并没有增强J公司的短期偿债能力。

(三)营运能力

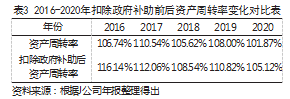

本文选择资产周转率来评估J公司的营运能力,对 J公司2016年至2020年扣除政府补贴前后的资产周转率 进行对比分析。

如表3所示,J公司资产周转率近五年基本保持在 一定水平,没有明显变化。2017年才超过110%,近两 年甚至有下降趋势。另外,政府扣减财政补助后的固 定资产周转率虽有明显上升势头,但实际上升幅度不 大。从中我们发现,财政资助可能对公司的经营水平 造成一定的刺激,但效果并不显著。并且由于企业的 营运能力涉及多种指标,而财政补助对净资产收益率 的影响较小。所以,财政补助对企业运营能力的影响 也较小。

(四)发展能力

本文选择净资产增长率来衡量J公司发展能力,对 比2016年至2020年扣减掉政府补贴前后的净资产增长 率,探究财政补贴对J公司发展能力的影响。

如表4所示,J公司扣减掉政府补贴之前和之后的 净资产增长率整体上是逐年增加的,2019年增幅最 大,大体上是因为企业盈利能力大幅提升。并且扣 除政府补贴后,除了在2017年扣除后的净资产收益 率比扣除前的高出28.97%,以及2019年高出1.28%之 外,其余年份的净资产回报率没有显著下降,甚至在 2016年,扣除后的净资产增长率比扣除前仅仅降低了 1.22%。这表明,政府补贴并不能明显提高J公司的发 展能力。

四、研究结论

从财务指标的方面来看,在J公司的企业盈利能力 相对较低时, 财政补助能够增强J公司的盈利能力, 但 就长远而言,过分依靠财政补助将不利于企业增强盈 利能力。除此之外,政府补贴还可以增强企业的长期 偿债能力,但是对增强企业的短期偿债能力缺乏显著 作用。另外,政府补贴一定程度上可能会对企业的营 运能力形成负面影响,也没有增强J公司的发展实力。 由于补助金额巨大,并且具有无偿性的特点。所以政 府补贴已经逐步占取企业资金来源的很大一部分,这 会影响到公司的财务绩效情况。

从上述数据的对比中能够看出,J公司每年度都能 够得到来源于政府的大额财政补贴,并且这些补贴最 终会被展现在利润表上,且占有很大的比重。然而通 过对J公司年报进行分析,能够发现该公司的净利润很 大一部分是来自政府补助的,这会使得净利润虚高, 甚至公司能够直接利用补贴来弥补生产经营活动中造 成的损失,将公司净利润由负转正,并且也使得企业 越来越依赖政府补助。除此之外,企业的外部信息使 用者对于公司内部的信息掌握不够全面,致使他们无 法对于企业的盈利或亏损状况进行正确判断,很有可 能造成决策失误,而产生较为严重的后果。

五、相关建议

根据国家发改委、财政部、工信部、科技部四部 门联合发布的《关于2022年新能源汽车推广应用财政 补贴政策的通知》,新能源汽车补贴于2022年12月31 日截止。车企靠新能源车赚取国家补贴、当地政府补贴、各项土地税收政策补贴将退坡,新能源汽车销量 就会出现下滑,大批新能源车企退局。一旦失去了补 贴,考验的将会是各家新能源汽车企业自身的市场竞 争力,无论是对产业上下游的控制能力,还是在整个 汽车市场上的品牌影响力,这些都是新能源汽车企业 必须向市场回答的问题。

根据前面论述,笔者建议:首先,公司应做好品 牌推广,增加销售规模。通过政府部门的支持政策, 公司能够充分运用新能源行业的资源优势,主动和政 府部门进行合作。例如,通过抢占城市公共交通、出 租车、公务车等重要公共交通市场;其次,我国目前 汽车市场竞争逐渐激烈,部分品牌利用降低产品价格 等方法,以此来提高市场竞争力。在这样的环境中, 自主研发的品牌发展越来越艰难, J公司的发展也存在 一定的问题。因此,J公司必须充分认识到自身发展的 不足。以2017年的J公司数据为例,在政府补贴方面, 新能源补贴的推广占了很大比例。但近年来,通过调 整补贴政策,补贴金额逐年下降。国家目前正在实行 补贴退坡政策,暂停补贴已然成为事实,使得企业压 力逐年增加。

经过上述对财政绩效影响原因的分析,可以发现 财政补贴弥补了J公司自身的损失,使净利润由负转 正。因为内部信息不对称,投资人无法发现企业的实 质利益,也无法做出合理的评估与决策。所以,投资 者在投资新能源汽车公司时,不但要查看扣除财政补 助后的实际财务业绩,而且还要了解财政补助的情况 现状。公司需要全面评估财政补助对净利润的影响, 还有公司对财政补助的依赖度情况,合理投资。

参考文献

[1] J Lin.Analysis of the Effect of Financial Subsidy on China’s New Energy Vehicle Industry R & D Activities[J].Modern Economy,2019.10(1):96-107.

[2] Huang W,Zhou W,Chen J,et al.The government’s optimal subsidy scheme under Manufacturers’competition of price and product efficiency[J].Omega, 2019. 84:123-125.

[3] 董淑兰,吴钰.新能源汽车政府补助政策的财务效应——以福田汽车为例[J]. 中国农业会计,2018(01):28-31.

[4] 杨一渠.后补贴时代新能源汽车上市公司并购重组的风险管控[J].企业改革与管理,2018.No.321(04):13.25.

关注SCI论文创作发表,寻求SCI论文修改润色、SCI论文代发表等服务支撑,请锁定SCI论文网!

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/guanlilunwen/57084.html