SCI论文(www.lunwensci.com):

摘 要:财务绩效越好的公司越倾向于做社会捐赠吗?笔 者基于中国上市公司披露的数据,对公司的财务绩效和社 会捐赠额的关系做了实证研究。研究的结果表明,财务绩 效越好的公司越愿意做社会捐赠。

关键词:财务绩效;社会捐赠;公司规模;治理水平;公 司性质

当今社会对一个公司的考核指标不止于财务绩效, 一个公司对社会做了多少贡献也极其重要。承担社会责 任是一个公司应尽的社会义务,社会捐赠是衡量公司承 担社会责任的重要指标。是否财务绩效越好的公司越倾 向于做社会捐赠吗?

一、文献综述和研究假设

前人做出了很多探索。王亚妮和蒋学洪(2010) 发现公司社会捐赠能提升当期的财务绩效。张兆国,靳 小翠和李庚秦(2013)发现滞后一期的社会责任对当期 财务绩效有显著正向影响,当期财务绩效对当期社会 责任有显著正向影响。潘利勇(2015)发现本期的财务 绩效对本期的社会责任也存在着正向的相关性。王悦 (2018)发现企业社会责任与财务绩效的关系具有重要 的理论和现实意义。周茜(2018)发现深化企业对社会 责任的认识,说服履行企业社会责任的反对者,促使企 业自觉履行相关责任义务。史亚彬(2020)发现我国上 市公司慈善捐赠与其长期绩效正相关。周琳(2020)发 现A股上市公司捐赠的制度化、正规化,会促使上市公 司慈善捐赠事业规模不断扩大。

研究企业社会捐赠与公司财务绩效关系的学者们探 索了很多对社会捐赠和公司财务绩效有影响的因素,但 大部分研究企业捐赠额与企业财务绩效的学者都没有关 注到公司治理水平这一影响因素。本次实证在探究公司捐赠额和当期财务绩效的同时,引入了公司规模,治理 水平和公司性质指标,在前人探究出的影响因素上进一 步探究更多变量对公司捐赠额的可能造成的影响。

至此,笔者提出假设:在其他条件不变的情况下, 公司财务绩效越好,从事社会捐赠的能力越强,两者呈 现正相关关系。

二、研究设计

(一)样本选取与数据来源

(1)本次研究以A股上市公司为研究对象,剔除 了关键数据残缺的上市公司,剔除了被特殊对待(ST、 *ST)、非人民币交易(国内B股)的上市公司,选取 2015年至2019年公司年报披露的数据作为研究样本,样 本量为1782。

(2) 本次研究数据来源于上市公司披露年报和 CSMAR数据库。

(二)变量选取与定义

(1)被解释变量:公司当年捐赠额水平,用公司 当年社会捐赠的自然对数(lndonation)衡量。

(2)解释变量:公司当年的财务绩效,用公司当 年的净资产收益率(roe1)衡量。

(3)控制变量:

公司前一年的财务绩效,用公司前一年的净资产收 益率(roe0)衡量;

公司的规模,用公司资产的自然对数(lnasset)衡量;

公司的治理水平, 用公司的股权制衡度(balance) 衡量;

公司的性质,国资公司赋值为1,其他性质的公司 则赋值为0。

(三)模型设计

为验证假设,本文构建模型对公司的社会捐赠水平与当年财务绩效的关系进行探索,并引入可能对社会捐 赠水平有影响的因子上期的财务绩效、公司规模、治理 水平和公司性质。

三、实证检验

(一)描述性统计

本次实证的数据样本量为1782;数据的标准差在 0.280到2.285之间,离散程度不大。各项数据的平均值和 中位值差距不大。

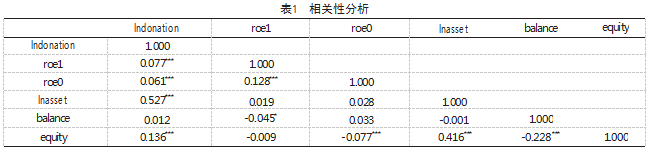

(二)相关性分析

相关性分析表明,公司的捐赠额与公司的当期财务 绩效呈正相关,在1%的水平上显著,这表示当期财务绩 效好的公司捐赠额更高。公司的捐赠额与上一期的财务 绩效呈正相关,在1%的水平上显著。这表示上一期财务 绩效好的公司捐赠额更高。公司的捐赠额与公司规模呈 正相关,都在1%的水平上显著。这表示公司规模越大, 捐赠额越高。公司捐赠额与公司性质相关,国企的捐赠 额更高。经初步分析,可以判断:公司的捐赠额和财务 绩效呈正相关,下一步开始线性回归。

(三)线性回归及分析

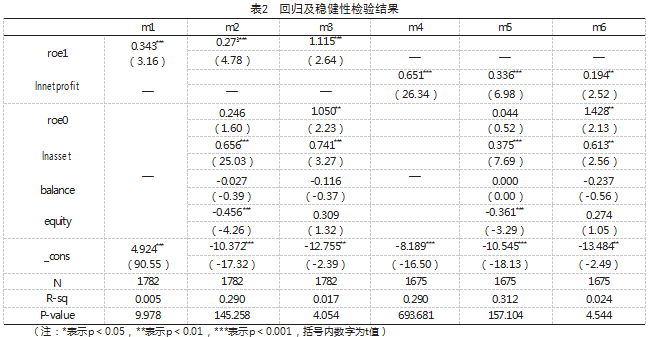

分别将数据进行双变量线性模型、多元线性模型和 固定效应模型回归分别得出表2中的m1、m2、m3。

通过结果呈现分析,公司捐赠额与公司本期财 务 绩 效 呈 正 相 关, 与 上 期 财 务 绩 效 呈 正 相 关, 且 显 著。这表明公司上期有好的绩效会促进公司本期的捐 赠额, 并且本期有好的绩效会促进本期的捐赠额。公 司的捐赠额与公司的规模呈正相关,在1%的水平上显 著,这说明公司的规模越大,捐赠额越多。公司的捐赠 额与公司的治理水平呈负相关,不显著,无法说明公司 捐赠额与公司治理水平的关系。公司的捐赠额与公司性 质不显著,无法说明公司捐赠额与公司性质的关系。

四、稳健性检验

将模型的解释变量本期绩效(roe1)用本期净利润 的自然对数(lnnetprofit)替代进行稳健性检验。依次完 成双变量线性模型、多元线性模型和固定效应模型回归 分别得出表2中的m4、m5、m6。稳健性检验结果表明, 公司捐赠额与公司本期净利润呈正相关,且显著;公司 捐赠额与公司上期财务绩效呈正相关,且显著;公司捐 赠额与公司规模呈正相关,且显著。公司捐赠额与公司 治理水平无线性关系,公司捐赠额与公司性质无线性关 系。稳健性检验结果与模型回归结果一致。

五、研究结论

综上,可以得出结论,公司财务绩效越好,从事社 会捐赠的能力越强,两者呈现正相关关系。同时,上期 财务绩效越好,公司从事社会捐赠能力越强;公司规模 越大,公司捐赠能力越强。公司治理水平与公司性质无 联系。公司当期和前一期良好的财务绩效有助于公司履 行社会责任相一致。至此可以表明本文假设成立,公司 的财务绩效越好,从事社会捐赠能力越强。

参考文献

[1] 王亚妮,蒋学洪.公司社会捐赠与财务绩效关系的实证研究——来自沪市A股的经验证据[J].财会通讯,2010(3): 60-62,66.

[2] 周琳.换个视角看待上市公司捐赠[N].经济日报,2020-12-08(003).

[3] 史亚彬.慈善捐赠对上市公司绩效的影响[J].发明与创新(职业教育),2020(6):98-99.

[4] 张兆国,靳小翠,李庚秦.企业社会责任与财务绩效之间交互跨期影响实证研究[J].会计研究,2013(8):32-39,96.

[5] 周茜.企业社会责任与财务绩效之间交互跨期影响的实证分析[J].财会学习,2018(1):20,22.

关注SCI论文创作发表,寻求SCI论文修改润色、SCI论文代发表等服务支撑,请锁定SCI论文网!

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/guanlilunwen/35087.html