SCI论文(www.lunwensci.com)

摘 要:随着经济社会的发展,资本市场的竞争越来越激 烈,企业之间的并购成为一种常见现象。很多企业都通过 并购的手段实现企业生产经营的扩张,提升自身的竞争能 力以及竞争优势,但是,并购不当就会导致巨大亏损。本 文以Y公司并购X公司为例,在阐述了企业并购动因相关 理论后,研究分析了该并购案例的真实动机。同时,利用 已有文献中提到的绩效评价指标,对并购后上市公司的绩 效进行了分析和探讨。

关键词:并购战略,动机选择,绩效评价

一、引言

并购包含兼并和收购两部分,企业通过并购调整 产业结构、优化资源配置、快速提高效益、实现资本 扩张。并购的实质是通过产权的转让或交易行为获得 竞争力,并且实现企业所有权、控制权的转移。从 20世纪90年代起,全球共发生了五次并购浪潮,它作 为一种资本运作的方式,对所有的国家经济的发展都 起着非常重要的促进作用。我国企业的并购活动起步 虽晚,但发展势头却非常迅猛。近年来,企业并购失 败和并购后绩效表现不理想的研究结论和报道频繁出 现,但企业的并购活动依然不断发生,而且规模和数 量不断增加。究竟是什么原因引发并购潮,并且并购 后绩效是否能够达到预期值,这些都是值得我们探讨 和研究的。

(一)并购动机理论

关于并购动机的研究分为两个学派,分别是传统 经济学和行为金融学。在传统的经济学理论中,公司 的所有管理者都被假设成为理性经济人,所以,他们 做出的经营决策都符合一般理性经济人的假设。而行 为金融学却提出两个理论,来解释公司的并购行为: 一个理论认为,市场本身是理性的,公司的所有管理 者的非理性行为才导致了并购的发生,此理论的代表 是管理者过度自信假设;而另一个理论却认为,市场 本身是不理性的,但公司的所有管理者却是理性的,并购的行为是管理者对非理性的市场做出的理性反 应,它代表的是非理性的市场假设。在西方国家存在 五次比较明显的并购潮,在此过程中,形成了系统的 动因理论,其中比较典型、兼具影响力的理论包括: 协同效应、价值低估、公司控制权和交易费等理论。

(二)并购绩效评价指标

并购发生后并不一定能够达到预期结果,因此, 需要对并购后并购方的绩效进行评价,看其与并购前 相比是否有所提高,对于并购绩效的评价有两种方 法,即事件研究法和财务指标法。通常事件研究法多 用于分析企业并购的短期绩效评价;而财务指标法则 适用于评价企业并购的长期绩效。本文主要以财务指 标法来评价Y公司企业的并购绩效, 因此, 对指标的选 择主要有以下研究综述。

(三)文献综述

吕筱萍(2001)对26家实施兼并的上市公司进行 业绩评价时,选取的指标有净资产收益率、销售利润 率、每股收益、企业规模、资产负债率、应收账款周 转率、总资产周转率。

冯福根和吴林江(2001)就以1995— 1998年发生 的201起并购事件作为样本,利用主营业务收入/总资 产、净利润/总资产、每股收益和净资产收益率4个会 计指标对其并购后的业绩进行评价分析。

朱宝宪等(2002) 仅使用主营业务利润率和净资 产收益率两种盈利指标来研究1998 年沪深两市的67 起 并购事件的绩效。

刘京虎和李兵(2013) 在对房地产上市公司并购 后的财务绩效进行评价时,使用了13个指标,分别 是:净资产收益率、总资产报酬率、息前税后利润、 每股收益、总资产周转率、流动资产周转率、资产负 债率、利息保障倍数、主营业务增长率、资本积累 率、总资产增长率、现金流量比率和债务保障率。

王祥春(2014)是按企业在不同的产业演进时期 的绩效运用更能代替当期的指标进行评价。

二、Y公司收购X公司的并购事件

Y公司是集药品研发、生产、销售及药材种植、 提取为一体的医药上市企业,注册资本70360万元,总 资产25亿元,净资产17亿元,员工6000余名。Y公司 选择适合并购的目标只有一个,就是符合企业自身发 展计划,秉承“为人类健康,献至诚至爱”宗旨,从 2012年至2021年,企业历经10年,多次并购有实力的 企业, 而与X公司的并购事件,从历史财务数据分析, 无疑是比较成功的案例。

X公司是由其母公司于1997年投资设立,X公司的 注册资本37015万元。

X公司生产的药品种类繁多,其中包括很多大有 潜力的品种。在国家批准的药品批文中,有11项为X公 司拥有,其中含有10个中药保护品种和1个化药复方制 剂。X公司还有独家的品种1个、剂型5个,国内厂家数 为2家的品种2个。被国家医保目录收录的产品有5个, 都是医保的乙类品种。例如,麝香通心滴丸于2008年2 月获得了生产注册批文,一年后就进入国家医保的乙 类目录品种,2010年列入国家中药的保密品种,并且 凭借它实现了销售收入2367万元。

三、Y公司并购动因分析

Y企业收购并购X企业的主要目的在于继续推行企 业发展战略、扩大品牌效应,使竞争对手成为合作伙 伴,减少恶性竞争带来的不利影响。下文笔者将具体 分析Y公司的并购动因。

首先,实现管理协同。由于X公司的原母公司主营 业务与之存在较大差异,缺乏该行业有经验的管理团 队, 并没有把X公司列为重点,因此, 出现了亏损的现 象。Y公司有着过硬的管理能力和管理体系,而X公司 欠缺管理方面的能力,所以这两个公司的并购就能实 现1+1大于2的作用,这样不仅能够提高X公司的运营效 率,还能够使Y公司充分、有效地利用过剩资源,使X 公司的绩效得到提高,同时这种管理协同效应还可以 使Y公司发挥在心脑血管治疗效果领域的优势, 丰富和 完善其心脑血管产品线,打造良好品牌。

其次,实现经营协同。通过此次的横向并购,很 好地降低了企业的经营风险,增强了总体实力,提高 了企业在行业内的竞争力。而且可以共享原有企业的 经验,在技术、市场、管理方面取长补短,实现优势 互补,更加验证了协同效应。从战略方面考虑,横向 并购能消灭部分有竞争力的竞争对手,增强控制市场的能力,从而获得更多的利润。并且并购能够实现优 势企业的低额成本扩张,从而获得规模效益,对企业 的破产制度也可以起到替代作用,进而增强双方企业 员工的稳定性。

最后,从财务协同方面看,盈利企业可以通过并 购亏损公司,将亏损分摊到盈利上,从而减少税收支 出,并购亏损公司也是现有大集团企业合理避税的一 种手段。

Y公司当时正处于产业演进过程的集聚期,综合发 展能力很强,其发展的重心从速度转化为质量,比较 看重如何提升自身核心竞争力。所以,本次的并购重 中之重在于实现资源的整合、优化资源的有效配置、 提升公司价值和股东财富。

四、案例企业绩效分析

本文将以企业的发展能力、盈利能力及营运能力 作为具体考察指标,对该案例并购绩效进行综合分 析。笔者选择并购前后共10年的财务指标数据,通过 折线图来分析并购前后Y公司业绩变化情况。

(一)发展能力

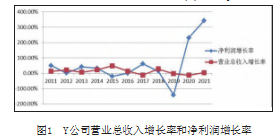

发展能力主要用于考察公司在其经营过程中收入 的增加或者通过其他方法取得经营资金来扩大生产经 营的能力,从主营业务收入以及利润的变化情况可以 体现,本文中选用营业总收入增长率和净利润增长率 作为Y公司发展能力的评价指标,如图1所示。

从图1可以看出,并购后营业总收入增长率呈现出 稳定增长趋势,均值约为11.65%。范淋淋(2018)表 示,企业主营总收入增长率高于10%,说明公司的产 品正处于成长期。而净利润增长率与营业总收入增长 率呈现相反方向,除2019年出现明显的负增长外,其 余均比较平稳,说明无论从短期还是长期来看,此项 并购整合,使Y公司的发展能力得到进一步的提升。

(二)盈利能力

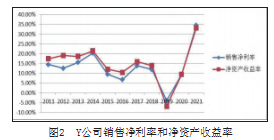

本文主要选取销售净利率和净资产收益率这两个指 标来对Y公司并购后的盈利能力进行分析,如图2所示。

从图2可以看出,销售净利率和净资产收益率这两 项指标走势基本保持一致,在2014年达到高点,可以 看出, 并购取得新产品使得Y公司的销售出现短暂的增 长,所有者获取的收益也有所增加。但后期折线走势 基本体现为下降, 这是由于Y公司后期又出现过多次并 购行为,所以盈利情况不太稳定。

(三)营运能力

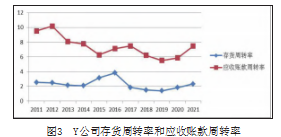

营运能力主要用于分析并购活动是否对其资产的日常周转有所影响,如果并购后各种资源得到很好的 整合,就能够提高资产的利用效率,本文选取了存货 周转率和应收账款周转率两个指标来衡量Y公司的营运 能力,如图3所示。

从图3可以看出,存货周转率的增长周期为2014- 2016年、2019-2021年;应收账款周转率的增长周期为 2015-2017年、2019-2021年。说明Y公司并购后实现了 对资源的有效整合,并且解决了赊销问题的长期困扰。

五、结论

不同企业的并购动机也不相同,但可以确定的 是,大多数企业并购的驱动因素是企业希望通过并购 创造财富。对于并购后的绩效如何也有不同的观点。 本文通过发展能力、盈利能力及营运能力等财务指 标, 分析了并购对Y公司长期绩效的影响, 最终得出以 下结论: 并购后Y公司的存货周转率和应收账款周转率 均有所降低, 提示其资产利用率比较低; 并购后Y公司 的净资产收益率和整体经营业绩有所上升; 并购后Y公 司的营运能力有所提升。

参考文献

[1] 吕筱萍.企业兼并有效性评价方法研究[J].数量经济技术经济研究,2001(2):72-75.

[2] 冯福根,吴林江.我国上市公司并购绩效的实证研究[J].经济研究.2001.(1):54-68.

[3] 朱宝宪,王怡凯.1998年中国上市公司并购实践的效应分析[J].经济研究,2002(11):20-26.

[4] 刘京虎,李兵.房地产上市企业并购策略与财务绩效[J].工程管理学报,2013(5):93-97.

[5] 王祥春.基于产业演进、并购动机的并购绩效评价体系研究[J].时代金融,2014(3):170-171.

关注SCI论文创作发表,寻求SCI论文修改润色、SCI论文代发表等服务支撑,请锁定SCI论文网!

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/guanlilunwen/53498.html