SCI论文(www.lunwensci.com):

摘 要:随着经济的快速发展,我国对石油的依赖性越来 越高。目前,自产石油已经远远不能满足我国的石油需 求,我国的原油进口量已经超过了50%,这标志着我国已经 逐步从原油开采国向原油输入国转变。一个国家的原油储 备能力已经成为衡量这个国家综合实力的一个重要标准。 国际能源署对原油储备量有一个定性的指标,即90天原油 储备。而我国的原油储备量仅为60天,因此,提高我国的 原油储备能力刻不容缓。可行性研究在我国已经发展了几 十年,其核心技术来源于西方,经过国内数十年的发展, 结合了我国的实际情况,逐步形成了一套具有中国特色的 可行性研究体系。本文主要对BY公司项目财务与战略的可 行性进行了分析,以供参考借鉴。

关键词:石油储备;可行性分析;盈利能力;战略

一、项目经济与战略可行性研究的相关理论

可行性研究是投资项目最终决策前进行技术论证的 一门学科,它的任务是综合论述一个投资项目在市场发 展的前景、技术上的合理和有效性。可行性研究涵盖了 市场分析、技术分析、财务分析以及经济分析等四个方 面,为项目的实施提供了非常重要的前提保障。

任何一个项目的开展,归根结底都是为了能够为社 会创造价值,对于企业来说就是为了能够为企业带来经 济利益;对于投资者而言,项目是否能够上马最重要的 就是经济利益。那么,可行性研究可以在财务分析中对 项目进行分析,对项目未来若干年的盈利能力进行分 析,综合论证项目建设的必要性、财务的盈利性,为投 资者决策提供科学的依据。另外,可行性研究还可以通 过对环境等方面的影响为社会提供预警,将项目未来可 能对社会造成的危害或产生的有利影响进行分析。

本文是对建设4座10万立方米的原油储罐进行可行性 研究。原油仓储业在我国乃至全世界都被各个国家列为国 家重点发展项目。原油的储备是判断一个国家实力的非常 重要的指标之一,也极大地影响着国家的经济发展。

本文围绕着E项目,按照可行性研究的步骤及方法进 行论述,并且在论述过程中寻找创新点以弥补目前理论 界可行性研究中的不足,从而为实务界提供借鉴依据。

本文首先阐明E项目的研究背景,说明E项目预测中 所需的相关基础数据,在此基础上进行分析计算并确定 项目的现金净流量;其次,从财务可行性及战略角度对 E项目进行分析评价,并围绕E项目提出启示及可行性分 析中应关注的问题。

E项目坐落于X地,与D集团的原油一期储罐项目共用一块土地, 占地面积约为73000平方米。土地的形成是由D集团填海形成。投资总额为人民币3.69亿元。注册 资本金为人民币1.48亿元。建设资金不足部分计划以贷 款的形式补足。该项目为四座10万立方米原油储罐。

公司拟自2020年5月1日起建设该项目工程。建设期 共计一年,工程投资共分为四部分,包括固定资产、无 形资产、流动资产投资、建设期利息。固定资产包括工 艺、防腐、仪表、电气、通信、热工、暖通、给排水及 消防、土建、道路。每一项专项中包含人工费、保险 费、原材料费等多项分项支出。

二、BY公司E项目的财务可行性评价及战略评价

上述各项财务数据的估算,为E项目的财务评价奠 定了坚实的基础。按照传统方式需要对其进行财务可 行性评价,但E项目具有特殊性,还需要拓宽其评价范 畴,对其进行战略评价。

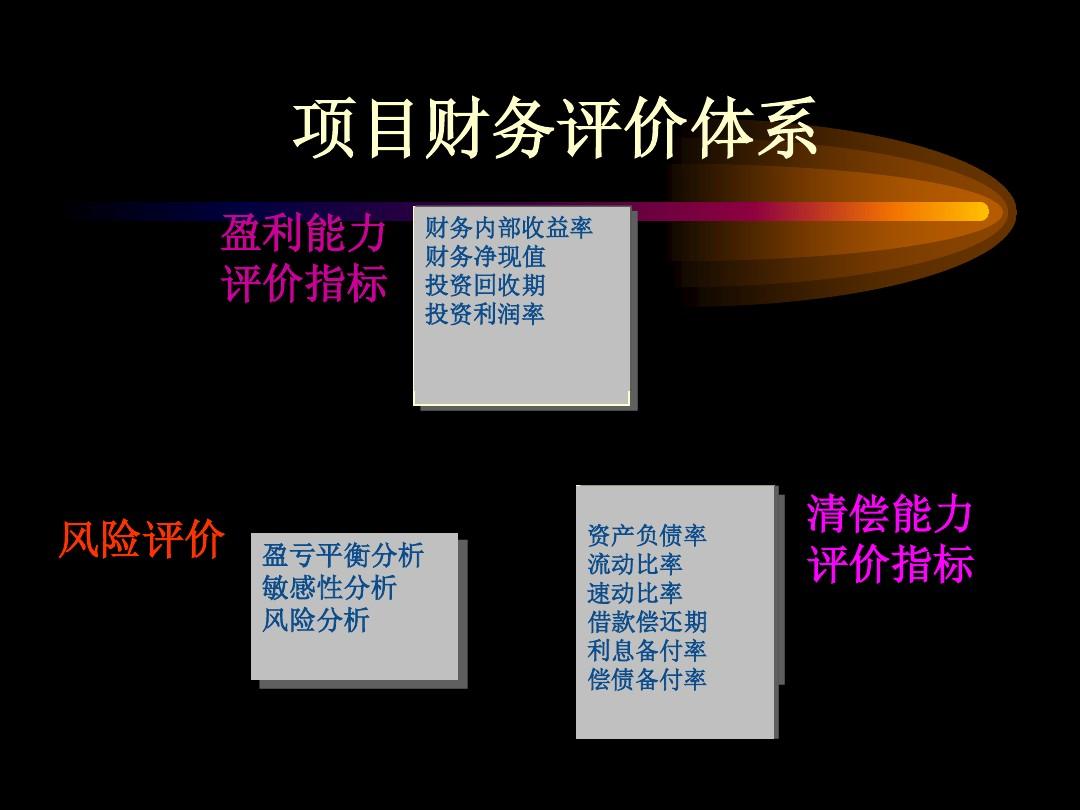

(一)E项目的财务可行性评价

理论上,项目的财务可行性评价指标包括折现指标 和非折现指标两类。为了全面评价E项目,也需要从这 两方面进行评价。

1.计算折现指标

折现指标主要有:净现值、净现值率、内部收益率。

净现值(NPV)是按照行业基准收益率(8%)将 项目建成后使用寿命期限内各年的净现金流量折现到建 设期期初时的现值之和,本项目按照可研报告计算,项 目建设期为一年,经营期为23年。该指标是考察项目赢 利能力的一个十分重要的动态分析指标。按照8% 对其 折现,已知项目的初始投资额以及各年收入,根据净现 值计算方法, 可得E项目财务净现值为1492.65万元(税 后)。净现值率指的是项目的净现值占原始投资现值加 总的百分比,经过计算得出E项目净现值率为4.12%。

内部收益率(FIRR)是指项目建成后使用寿命期内 各年净现金流量的现金之和等于零时的折现率。它反映 了投资项目的未来实际投资收益水平。经过计算E项目 的税前内部收益率为9.34%,税后内部收益率为8.37%。

2.计算非折现指标

非折现指标主要指投资利润率和投资回收期。

投资利润率是指达产期正常年度利润或平均利润占 投资总额的百分比。根据以上各个数据的估算可以得出 企业未来23年利润,最后可得出投资利润率为9.28%。

投资回收期是反映项目财务投资回收能力的非常重 要的指标,是指项目运营后用所获得的年度现金净流量 抵偿全部初始投资所需要的时间,其计量单位是年,根 据财务现金流量表可以求得,静态投资回收期不考虑资金时间价值,全部投资项目经营净现金流量抵偿原始投资所需的全部时间,投资回收期的计算结果是13.19年。

3.基于财务指标计算结果的分析评价

从以上的分析计算可以看出,本项目建设总投资为 36867.08万元,包括建设投资、建设期利息以及流动资 金。销售收入、总成本、税金、利润、所得税等都采用 年内平均值。公司拟采用40%自由资金,60%银行贷款 的形式,预计贷款期限为12.75年。E项目取行业基准收 益率8%作为评价的基准折现率,基准投资回收期为12 年,由于该类项目以12年作为基准投资回收期,高于12 年则认为投资回收期较长,项目从财务指标的角度分析 并不优异,低于12年则可以考虑。本项目税前财务内部 收益率为9.34%,税后财务内部收益率为8.37%,均高于 基准收益率取8%。投资回收期(静态)为13.19年,偏 高于基准投资回收期12年,其中包括建设期一年。财务 净现值为1492.65万元(税后)。

由上述指标计算结果可以看出,由于投资回收期高 于基准投资会收期,因此项目在财务上存在一定的风险 性。从净现值等折现指标看,财务净现值为1492.65万 元,指标也不算高。但是从长远的角度考虑。首先,经 过调查,目前仓储收费在0.4~0.5元/天.吨,并且还有增 长的趋势,本次评价保守测算,按0.35元/(天.吨),实 际上按照市场价格,面对不同的客户其价格是非常有可 变动性的,比如如果面对的是外资客户,那么价格可能 在0.8~1.0元左右,因此,该项目还有一定的利润空间。

(二)E项目的战略评价

虽然财务指标存在一定的风险,但E项目的实施无 论对国家,还是对集团公司都具有重大的战略意义。目 前,东北亚的能源需求量占世界能源总需求量已经接 近20%,日本、中国、韩国的能源需求量占东北亚总能 源需求的98%以上。日本是一个能源短缺的国家,超过 50%的原油需要进口;韩国石油完全依赖于进口,跃身 于世界第四大原油进口国。

1.E项目是我国石油供应战略发展规划

我国日原油进口量是141万桶, 已经成为世界第二 大原油进口国,仅次于美国,其中50%以上是从中东进 口。美国通过阿富汗战争控制了近东地区和海里地区的 石油资源,从而借此向中国施压。目前我国的石油消耗 过度地依赖于进口,因此,及易受美国制约。除此之 外,我国石油来源渠道较为单一,战略储备明显不足。 因此,原油储罐的建设规模其实已经上升到了国家的战 略高度。

2.E项目可以健全国家石油储备体系

我国目前已经从石油出口国转变为石油第二大进口 国,石油的应用已经深入到了我国国民经济的方方面 面,我国对于石油的依赖程度已经达到了非常高的程 度,国际石油价格等的波动对我国的影响是至关重要 的。美国也将对石油的控制作为对抗我国的一个非常有利的工具。针对我国目前的这一状况,为保障国家能源 安全,健全国家石油储备体系,我国于2000年开始了建 立石油战略储备的讨论。

能够达到国际能源署规定的战略石油储备能力的 “达标线”仅仅依靠国储肯定是不行的,比如美国,国 储仅占全国石油储备量的三分之一,其他都是商储。因 此,发展商储罐,是中国目前石油战略储备非常重要的步骤。

该项目为建设4座10万立方米的原油商储罐,恰恰 为我国能源储备达到规定的战略储备能力做出了非常至 关重要的贡献,而该项目也是A集团石化产业链中的仓 储环节,也是该产业链的最终也是至关重要的环节。因 此,无论是从国家战略部署的角度还是从集团的自身利 益出发,其建设都是至关重要的,在某种程度上说,该 项目的经济利益与其战略意义相比,已经显得没有那么 重要了。因此,该项目的建设是势在必行的。

三、结语

本文从财务分析以及经济评价、战略分析等角度对 公司E项目的可行性进行了分析,最后得出结论,无论 从经济或者战略的角度,该项目都应该进行。在分析过 程中,目前,该项目已经投入使用并且初见成效。这标 志着集团石化产业链的顺利完成,从集团的战略意义上 看,填补了集团石化产业链的不足,使集团的石化产业 链实现了完整,对集团未来的发展及集团的石化产业具 有重要的意义。

我国目前原油储备力量薄弱,急需扩大原油储备力 量。本项目虽然仅有40万立方米的原油储备力量,对于 实现国家90天原油储备能力的目标起到的作用并不是非 常明显。但是,该项目的建成为其他商储业提供了非常 好的借鉴案例,项目从立项到建设再到运营,形成了一 套非常完整的商业储罐的建设运营模式,为以后商业储 罐的建设提供了非常好的理论及实际操作基础。只要国 家能够积极发展商业储备,实现商业储备与国家储备相 结合的储备形式,那么,达到90天的原油储备能力指日可待。

参考文献

[1] 张惠智.企业投资决策与项目的财务可行性分析[J].中国管理信息化,2021,24(8):51-52.

[2] 蒲彦池.关于中小企业财务共享服务的可行性分析[J].商讯,2020(36):15-17.

[3] 陈兵兵.企业投资项目的财务可行性探讨[J].中国中小企业,2020(11):181-182.

[4] 章刘成,苏健一.XBRL技术应用于战略管理会计的可行性分析[J].财会通讯,2020(5):6-9.

[5] 孟晓婷.探讨财务战略中的投资可行性分析[J].会计师,2020( 1):36-37.

关注SCI论文创作发表,寻求SCI论文修改润色、SCI论文代发表等服务支撑,请锁定SCI论文网!

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/guanlilunwen/34053.html