SCI论文(www.lunwensci.com)

摘 要:随着“双碳”目标的提出,风电已经成为新能源 发电的基石产业。风电平价上网是未来的主要发展趋势, 风电企业需要应对政策变动的不确定性以及激烈的市场竞 争等诸多因素的挑战,深入研究解决风电企业的盈利问 题,从而推进“双碳”目标的实现。以金风科技为代表的 风电领军企业具有显著的行业影响力,本研究通过对35家 风电企业的横向比较,建立了一套风电企业盈利能力的指 标体系,旨在为金风科技以及其他风电企业提供深度分析 框架和策略建议。

相对于传统能源,我国风能资源储量丰富,但风 能起步较晚、成本较高、技术不成熟等问题导致风电 企业盈利能力有限。因子分析法可以构建适合风电企 业的盈利能力指标模型,分析盈利能力改善的影响因 子[1] 。本文通过因子分析,对金风科技等风电企业的盈 利能力进行探究。

一、企业盈利能力指标模型的构建

(一)变量的选取

本文选择11个盈利能力相关指标,详见表1.

(二)样本的数据来源

本文选取风电相关上市公司2021年数据, 通过筛 选国泰安数据库,找出数据全面和联系性较强的公司,最终得到35家。

(三)结果与分析

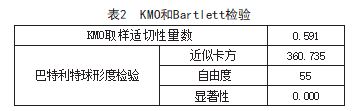

1.KMO和Bartlett检验。KMO和Bartlett检验是用来 判断变量是否适合因子分析的依据。KMO值越接近于 1.意味着变量间的相关性越强,反之,则相关性弱。 Sig为显著性,如果0.01

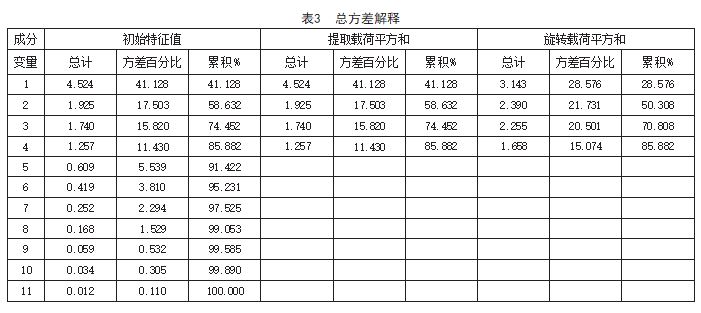

2.确定因子个数与因子贡献率分析。 总方差解释 用来判断提取的公因子能否较好的解释原始变量的信 息,当累计贡献达到80%、特征值大于1时,即表明 选取的因子具有代表性,可以进行因子分析[3] 。由表3 (详见第11页)可以看出,4个公因子的特征值均大于 1.累计贡献率为85.882%,说明所提取的4个公因子是 影响11个变量的主要因子。因此,将1、2、3、4选为 公因子,用F1、F2、F3、F4表示。

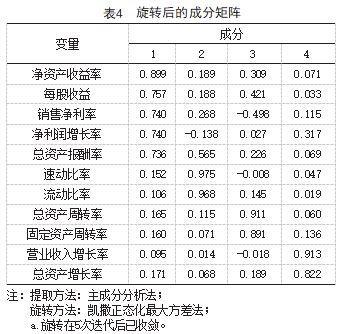

3.因子提取。 旋转后的成分矩阵代表每个变量在 因子中载荷大小,即哪个成分对该变量影响最大,具 体如表4(详见第11页)所示。从表4可以看出,4个因 子对11个变量的代表性。第1个公因子对应的载荷系数 大的变量有净资产收益率、每股收益、销售净利率、 净利润增长率和总资产报酬率,分别为0.899、0.757、 0.740、0.740和0.736.主要反映收入情况对盈利能力的 影响,因此,将F1命名为获利因子。第2个公因子对应 的载荷系数大的变量是流动比率、速动比率的载荷量分 别为0.975和0.968.主要反映财务状况和偿债能力对盈 利能力的影响,因此,将F2命名为偿债因子。第3个公 因子对应的总资产周转率、固定资产周转率的载荷量 分别为0.911和0.981.主要表现经营运行对盈利能力影 响,因此,将F3命名为营运因子。第4个公因子对应的 营业收入增长率、总资产增长率的载荷量分别为0.913和 0.822.主要反映成长对盈利能力的影响,因此,将F4命名为成长因子。

4.主成分得分表。由表5分析结果可知各变量与主成 分之间的关系系数,得出4个公因子的计算公式如下:

F1=0.304*X1+0.322*X2+0.297*X3+0.192*X4+ 0.255*X5-0.139*X6-0.111*X7-0.039*X8-0.043*X9-

0.100*X10-0.3*X11

F2=0.031*X1-0.074*X2-0.193*X3+0.149*X4- 0 .055*X5+0 .465*X6+0 .469*X7 -0 .009*X8 -

0.028*X9+0.015*X10+0.017*X11

F3=-0.328*X1+0.059*X2-0.063*X3+0.016*X4+ 0.128*X5+0.018*X6-0.063*X7+0.423*X8+0.411*X9-

0.064*X10+0.033*X11

F4=-0.004*X1-0.101*X2+0.096*X3-0.063*X4- 0.110*X5+0.015*X6+0.034*X7-0.027*X8+0.025*X9+

0.605*X10+0.523*X11

根据各因子的方差贡献率,得出盈利能力综合评 价F值,公式如下:

F=( F1*28.576%+F2*21.501%+F3*20.501 +F4*15.074)/85.882%

二、光伏企业及其金风科技的盈利能力分析与评价

通过上述计算公式,可以得出风电行业上市公司盈 利能力因子得分及排名,如表6(详见第12页)所示。

(一)风电行业维度

在评价风电行业的四大因子中,营运因子表现最 优,多数企业此项指标为正值,表明这些企业的周转 能力强劲,资产管理水平优秀。获利因子与成长因子 相近,仅有一半公司呈正值,这表明风电企业在盈利 能力和成长潜力方面存在挑战。位于获利因子首位 的中财科技综合得分却仅排在第12位,原因在于其偿 债、营运和成长因子的表现不佳,这表明决定企业盈 利能力的不仅是企业的收入状况,还关联到资金运行 和创新能力等多个方面。偿债因子的表现最弱,仅有11家公司表现为正数,这揭示出风电行业的财务状况 不佳,大部分风电企业缺乏财务稳定性,存在财务危 机甚至倒闭的风险。

综合考虑,只有两家公司在四个因子上都表现为 正数,这意味着风电行业的整体盈利能力较弱,亟待改 善。即使是得分较高的企业,例如东方电缆、快克智 能、恒润股份、光威复材,其成长因子的得分也相对较 低,表明这些公司的持续发展能力不足,缺乏创新性。

(二)金风科技维度

金风科技的四个因子的表现与行业整体水平相吻合,营运因子最佳为中上水平,但与首位企业仍存在 较大的差距;获利因子虽为正数,但处于行业的中 下水平;偿债因子和成长因子均处于排名的后段, 表明企业的资产配置存在一定的不平衡,且成长能 力相对较弱。总体来看,金风科技的盈利能力与其 市场地位不相符,在盈利能力、资产管理等方面有 待提升。

三、风电企业盈利能力下降原因及建议

(一)盈利能力下降原因

在2022年国家补贴终止之后,风电企业为了在补 贴退出前尽可能安装,引发了一轮“抢装”潮,从而 造成装机需求达到饱和,市场对风机的需求自然下 滑,导致风机业务收入同比下降。同时行业新势力为 了争夺市占率也在“加速抢单”,进一步加剧了风机 价格的下行。此外,机型转换导致旧有产品无法适应 市场变化,进而导致订单量的减少,这也是盈利降低 的一大原因。

(二)对风电行业的建议

1.应调整产品结构,寻找新的盈利点。随着装机 的落地,风电场的开发和风电服务将逐步成为企业盈 利的新来源,可以开发智能运维服务,通过物联网、 大数据、人工智能等先进技术,实现数据驱动的运维 智能化。

2.应加大对科研的投入力度[4] 。风电行业的利润 增长呈现出缓慢甚至负增长的趋势,盈利能力的成长 因子表现并不理想。因此企业应推动半直驱产品的研 究,加速新产品的研发,保证对新技术的掌握,以促 进企业的可持续发展。

3.应加强存货管理,防止存货过多导致企业的变 现能力降低,科学地进行长期投资,保证合理的资产 配置,优化资本结构,提升企业的偿债能力。

参考文献

[1] 李冬嵬,陈佳鹏.房地产行业盈利能力评价指标体系实证 分析[J].北京工业职业技术学院学报,2019.18(2): 93-98.

[2] 钟丹.光伏企业财务绩效评价研究[J].商讯,2021(27): 49-51.

[3] 韩晓晨,苏杰,沙明心.基于因子分析的家电行业上市公 司盈利能力评价[J].辽宁工程技术大学学报(社会科学 版),2020.22(6):447-456.

[4] 张瑜,邱菊.“双碳”目标下基于数字化转型的财务绩效 评价探究——以金风科技为例[J].国际商务财会,2023 (9):52-56.

关注SCI论文创作发表,寻求SCI论文修改润色、SCI论文代发表等服务支撑,请锁定SCI论文网!

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/guanlilunwen/71953.html