当前,国有企业的内部审计被提升到重要的位置。加强企业内部审计工作,可以产生多方面的积极作用。这些作用包括:对企业经营活动的独立审计,可以有效识别和防范国有资产流失风险,保障国有资产的安全完整;可以及时发现和评估企业经营过程中存在的风险,帮助企业制定有效的风险应对策略;可以发现管理漏洞和效率低下的环节,促进企业提高管理效率,优化资源配置;可以有效提升企业内部控制水平,促进企业规范经营,推动企业健康可持续发展。

从一些企业的实践效果来看,实施内部审计是国有企业加强内部控制、提高管理水平、实现健康发展的重要举措,也是维护国有资产安全、促进国有企业做强做优做大的有效途径。

企业内部审计存在的问题

内部审计人才匮乏。国有企业规模庞大,业务复杂,涉及多个子公司和分支机构,对内部审计工作提出了更高的要求。然而,当前许多国有企业内部审计人才队伍建设滞后,难以满足实际工作需求。专业人才缺乏,一方面是由于缺乏科学的人才引进机制,对优秀人才的吸引力不足;另一方面是由于内部审计人才培养体系不完善,不能及时培养出符合集团管控需求的专业人才。此外,内部审计岗位工作压力大,薪资待遇相对较低,导致部分人才流失,不利于形成稳定的审计队伍也是潜在影响因素。人才匮乏直接导致审计工作难以开展,难以发挥应有的监督保障作用,影响企业内部控制水平提升,制约企业高质量发展。

内部审计工作质量缺乏监督。内部审计工作面临着多层次、多维度、多方面的监督要求,目前许多国有企业内部审计工作质量缺乏有效的监督机制,导致审计工作质量参差不齐,难以保证审计结果的公正性和客观性。一方面,缺乏科学有效的审计质量评价标准和评价体系,难以对内部审计工作质量进行客观评价和监督;另一方面,审计监督力量薄弱,缺乏独立的审计监督机构和有效的外部监督,导致审计工作流于形式,缺乏实质性内容的问题。

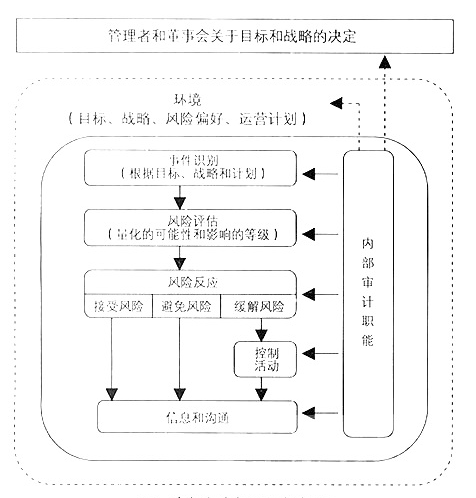

风险防范措施落实力度不够。集团管控背景下,国有企业面临的风险更加复杂,涉及范围更广,对风险防范工作提出了更高要求。一方面,部分企业对风险识别和评估工作重视不足,风险识别范围有限,风险评估方法不够科学,导致风险识别不全面,风险评估不准确,不利于制定有效的风险防控措施;另一方面,部分企业对风险防控措施的制定和执行缺乏重视,导致风险防控措施落实不到位,影响到风险管控的实际效果。

内部审计信息化水平有待提高。随着信息技术的发展,信息化手段在内部审计工作中发挥着越来越重要的作用。当前,一些国有企业内部审计信息化水平较低,信息系统与内部审计工作融合程度不高,影响审计效率和质量。一方面,部分企业信息化基础设施建设滞后,信息系统缺乏统一规划和标准,数据整合度低,难以满足内部审计工作需求;另一方面,部分企业对信息化技术应用不够熟练,缺乏运用信息化手段开展审计工作的意识,导致信息化技术应用水平不足,难以充分发挥信息化技术在内部审计工作中的作用。

加强内部审计工作的对策

加强对内部审计人才的引进。具体措施包括:建立完善的人才引进机制,制定科学的人才引进标准,建立人才储备库,加强与高校和专业机构的合作建立人才合作机制,为企业输送优秀人才;加大对内部审计人才的培养力度,定期组织内部审计人员进行专业培训和能力提升;鼓励专业人才参加职业资格认证,提升审计人员的专业水平和职业素养;建立导师带徒制度,帮助新进人员快速成长,积累经验;注重对内部审计人才的激励机制。只有通过多方面的努力,才能形成一支素质过硬、结构合理、充满活力的内部审计人才队伍,为内部审计工作提供人才保障。

加强内部审计工作质量的监督。加强对国企内部审计工作质量的监督,是审计工作持续健康运行的基础。具体内容包括:建立健全的内部审计质量控制体系,建立定期评价制度,完善内部审计质量控制程序,规范内部审计工作流程,确保审计工作规范有序进行;加强内部审计外部监督,建立独立的审计委员会,建立外部审计监督机制,加强与相关部门的沟通协调,建立信息共享机制,及时掌握内部审计工作情况;建立完善的内部审计问责机制,对审计工作质量问题进行严肃处理,确保审计工作严肃认真,杜绝弄虚作假。只有通过多方面的努力,才能形成有效的监督机制,提升内部审计工作的公信力。

加强内部审计风险的防范与分析工作。加强内部审计风险的防范与分析,是提升内部审计工作实效性的关键。相关措施包括:建立全面的风险识别和评估体系,例如制定科学的风险识别和评估方法,明确风险识别范围、风险评估标准和评估方法,定期开展风险评估,及时发现和控制风险,对重大风险进行重点关注;建立风险预警机制,对可能出现的风险进行预警,提前采取措施进行防范;加强风险防控措施的制定和执行,例如根据风险评估结果,制定针对性的风险防控措施,明确防控措施的目标、内容、责任人和完成时间;建立风险防控措施的执行机制,定期检查风险防控措施的执行情况,确保风险防控措施有效落实;建立风险防控措施的评估机制,定期评估风险防控措施的效果,及时调整和完善风险防控措施等等。只有通过多方面的努力,才能有效防范和控制风险,降低企业经营风险,推动企业持续健康发展。

提升内部审计工作信息化水平。注重内部审计工作信息化建设,是提高内部审计效率和质量的技术保障。首先要加强信息化基础设施建设。其中包括建设完善的信息化基础设施,打造一体化的审计信息系统,实现数据共享、信息互通;建立统一的数据标准,规范数据采集、整理和分析流程,提高数据质量;加强信息安全保障,建立完善的信息安全管理制度,确保信息安全可靠。

在此基础上,要增强信息化技术应用能力,其中包括加强对内部审计人员的信息化技术培训,提升审计人员运用信息化技术开展审计工作的能力;鼓励运用数据分析、人工智能等技术开展审计工作,提高审计效率和质量;建立数据分析模型,利用数据分析工具对企业经营数据进行分析,发现问题并提出改进建议。

新时代背景下,国有企业内部审计工作面临着新的机遇和挑战。加强内部审计人才队伍建设、完善内部审计质量控制体系、强化风险防范措施、提升信息化应用水平、完善整改机制,是推动国有企业内部审计工作高质量发展的关键措施。相信在各方持续努力下,企业内部审计工作将取得更大的进步,为企业持续健康发展提供有力的支持和保障。

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/ligonglunwen/82101.html