SCI论文(www.lunwensci.com):

摘 要:根据一致风险度量构建支持向量机 (Support Vector Machine, SVM) 的方法,建立了基于谱风险度量的 SVM 模 型。利用优化问题的一阶必要条件确定了所建模型的不确定集的表示。接着,利用某银行金融贷款借贷数据,对新建模型进行 了测试。并与基于 CVaR 的 SVM 模型、不同核函数下的传统 SVM 模型、进行对比。实验结果表明,使用基于谱风险度量的 SVM 模型预测准确度高达 82.93%,预测精度相比于基于 CVaR 的 SVM 模型要高出 3.26% ;与传统的 SVM 模型相比要高出 5.49%. 证明了基于谱风险度量的 SVM 模型在金融贷款预测情况下的优越性和高效性。

关键词:机器学习 ;支持向量机 ;核函数 ;一致风险度量 ;谱风险度量

Support Vector Machine Theory Based on Spectral Risk Measurement and Its Application in Bank Credit

LI Ruiqi, HAN Youpan

(School of Science, Xian Polytechnic University, Xian Shaanxi 710048)

【Abstract】: According to the method of constructing Support Vector Machine (SVM) based on coherent risk measurement, an SVM model based on spectral risk measurement is established. The representation of the uncertainty set of the model is determined by using the first-order necessary conditions of the optimization problem. Then, the new model is tested by using the loan data of a bank. Moreover, it is compared with the SVM model based on CVaR, the traditional SVM model under different kernel functions. The experimental results show that the prediction accuracy of SVM model based on spectral risk measurement is 82.93%, which is 3.26% higher than that of SVM model based on CVaR and 5.49% higher than that of traditional SVM mode. Those results prove the superiority and efficiency of the SVM model based on spectral risk measurement in the financial loan prediction.

【Key words】: machine learning;support vector machine;kernel function;coherent risk measurement;spectral risk measurement

0 引言

近几年以来,有许多研究学者将各种模型与金融信贷风险相互结合进行研究分析。曾梓铭 [1] 在对金融信用风险评价中,使用了 Logistic 模型与 SVM 模型进行比较,实验结果表明,传统的 SVM 模型预测效果要比 Logistic 模型预测效果好。张帅 [2] 针对传统的 SVM 模型不足之处, 提出了使用人工蜂群优化算法,不仅可以防止陷入局部 最优的情况,而且可以提高算法的收敛速度,提高分类准确率 ;并且改进了使用核函数的方法,采用了混合核 函数,有效地克服了使用单一核函数的缺点。王马强 [3]在论文中不仅使用传统的 SVM 模型对信用风险进行预测, 还使用 Lasso-Logistic 回归模型、决策树模型、K 近邻方法进行了违约预测、守约预测分析,评估了 4 个模型的预 测精度并且分析了各类模型的优缺点。王欢 [4] 指出,在信 用风险评估中,数据本身具有噪声、指标多等复杂性,将 随机森林方法融入到支持向量机中,发现该模型具有全局最优、易推广性的特点。并将该模型与 Logistic 回归 模型进行比较,发现该模型有着更高的分类准确率,预 测效果更好。张晴 [5] 在对银行信贷预测研究中,针对数 据维数过高,采用了不同的降维方法和参数优化方法来 研究 SVM 模型,通过筛选得到最优的预测模型。段明 勇 [6] 为了解决了因为模型数据规模大、维数高的难点,提 出了 PLS-SVM 算法,该方法使用最小二乘回归提取数据 成分,降低了数据的维数,并利用交叉验证方法进行了验证。实验结果表明,相比于传统的 SVM 模型、PCA-SVM,该方法在计算速度与精度两方面均有显著提高。此外,Rockafellar 和 Uryasev[7] 二人为了计算 CVaR 风险值,引入了一个辅助函数,该辅助函数不仅高效的解决了CVaR 计算困难的难题, 也为 Yongqiao Wang[8] 构建基于 CVaR 的 SVM 模型奠定了基础,实证分析表明,基于CVaR 的 SVM 模型在预测性能上要优于 V-SVM 模型。Takeda 和 Sugiyama[9] 二人后来证明了在特定参数条件下,V-SVM 模型等价于基于 CVaR 的 SVM 模型。该模型的引入,同时也成为了金融风险知识与支持向量机知识之间的纽带,为后面的学者研究创造了有利的环境。

1 基于谱风险度量的 SVM 模型

定义 1( 谱风险度量 ) 若φ∈ 1 (Ω, , P),其中 :Ω 为样本空间, 为 σ 域,P 为概率度量 ;即φ属于 L1 范数空间,并且满足 :①φ≥ 0 ;②φ是递减的 ;③φ = 1。则 :

Mφ(X) = −∫F1 (p)φ(p)dp (1)

称为谱风险度量。φ称之为容许谱密度,其中Fx-1 (P) = inf{x FX (x) ≥ p},即随机变量 X 的分布函数的逆。

为了更方便的求解谱风险度量的模型,C.Acerbi和 P.Simonetti[10] 建立了谱风险度量的辅助函数 :

Γ) (X,ψ) = ∆φj jψj − (ψj − Xi )+ (2)

并指出存在如下等式关系 :

miψn Γ) (X,ψ) = MN ) (X) (3)

其中ψ ∈ (ψ1 ,ψ2 ..., ψN ) 为N个辅助变量, ∆φi = φi+1 − φi,

i = 1,..., N − 1 ,令∆φN ≡ −φN ,MN) (X) 为Mφ(X) 的离散形式 :

MN ) (X) = − φiXi:N (4)

其中 Xi:N 为顺序统计量。

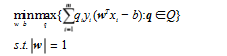

命题 1( 一致风险度量表示定理 )[11] 若 ρ 是一致风

险度量,则 ρ 可有下面表示 :

ρ[L] = sup qi Li

q∈Q i =1

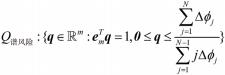

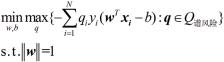

其中 :Li 为 SVM 损失函数;Q 为不确定集合 :Q ⊂ Πm ,

Π m = {q ∈ m : eq = 1, q ≥ 0} .

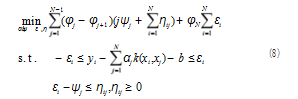

把损失函数作为随机变量,考虑损失函数在一致风

险度量下的 SVM 模型。结合命题 1 得 :

再由 Charnes-Cooper 变换,可将 (6) 式改写成 (7) 式 :

由于谱风险度量是一致风险度量,所以只需给出 Q谱风险的具体形式,就可以将 (7) 式改写为基于谱风险度量的SVM 模型。

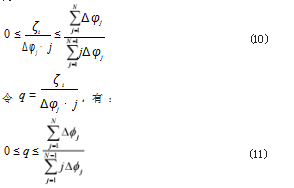

为了求出 Q谱风险 的具体形式,首先写出谱风险度量 的辅助函数变形形式 :

使用拉格朗日乘子法,对变量求导有 :

得:

那么 Q谱风险的表示形式为 :

那么基于谱风险的 SVM 模型的具体表达式为 :

2 银行贷款的实证分析

2 银行贷款的实证分析

采用某银行贷款历史数据信息进行建模分析,总共 614 条样本数据,其中正样本 ( 银行对于客户通过贷款 ) 数目有 423 条,负样本 ( 银行对于客户未通过贷款 ) 数 目有 192 条。样本数据包含了借款人性别、年龄、贷款 金额、贷款期限等 13 个属性。其中,最后一个属性表 示是否同意客户贷款。

2.1 数据预处理

在本文中,由于每个属性的空缺值相对较少,对于 性别、婚姻状况、亲属人数、职业状况、借款历史这几 个属性采用众数填充法 ;对于贷款时长、贷款额度采用 平均值代替填补法。考虑到银行对待数据的谨慎性,所 有数据已通过人工检查的形式对数据进行检查,所以假 设没有对数据进行噪声处理。

在保留所有特征的情况下,将所有的数值范围都控制 在 [0,1] 范围内,使得各个指标可以处于同一数量级 . 在表 1 中可以看到,Applicant Income 和 Coapplicant Income 属于同种类型的属性,为了更好的简化模型,将两个属 性合并为同一属性,即为 Applicant Income。

2.2 模型的建立与结果分析

将筛选出来的前六个特征带入基于谱风险度量的 SVM 模型、基于 CVaR 的 SVM 模型和传统的 SVM 模 型,为了稳定评估模型的性能,采用交叉验证法对模型 进行训练。表 2 为训练结果 ( 采用 5 折交叉验证,实验 结果采用的是平均值替代 )。

由表 2 知 :基于谱风险度量的 SVM模型的分类准确率 为 82.93%,相比于基于 CVaR 的 SVM模型,分类准确率要 高出 3.26% ;效果最差的为传统 SVM 模型,效果最差的为 传统的 SVM 模型,平均分类准确率只有 77.44%,相比于基于谱风险度量的 SVM模型,分类准确率要低出 5.49%。

3 结论与展望

本文研究了基于谱风险度量的 SVM 模型的有关理论 以及在银行借贷方面的实证分析。 基于一致性风险度量 的表示定理构建了谱风险度量的 SVM 模型。利用某银行 信用借贷数据进行了实证分析。其结果表明,基于谱风险度量的 SVM 模型预测准确度为 82.93%,预测精度相 比于基于 CVaR 的 SVM 模型的平均精度要高出 3.26% ; 与传统的 SVM 模型平均精度相比要高出 5.49%。同时 也节省了调节参数和核函数的步骤,为实验省去了大量 的时间。总的来说基于谱风险度量的 SVM 模型在预测 金融信用借贷情况方面有着良好的预测精度。

本文在实证分析过程中,有如下的不足之处 :(1) 实验中可以明显看到第二类分类错误个数明显多于第一类分类的个数。在实际银行借贷情况中,犯第二类错误 实际上会出现更严重的后果。为了降低 第二类错误个数, 可以在实验中增加样本的数量来减少第二类错误的发 生。(2)由于银行十分注重客户的隐私,所以获取样本 数据规模十分有限,本人也期待在未来工作中可以接触 到更大规模的银行数据集,对于大规模的数据,可能在 分类预测精度、一二类分类正确率上会有相对的提升。

参考文献

[1] 曾梓铭.基于支持向量机的农业供应链金融信用风险评价 [J].吉林金融研究,2020,12(1):46-49.

[2] 张帅.基于优化型混合核函数支持向量机的个人信用评估 [D].太原:太原理工大学,2020.

[3] 王马强.数据挖掘方法在信用卡违约预测中的应用[D].湖北: 华中师范大学,2020.

[4] 王欢.基于支持向量机的个人信用风险评估研究[D].湖北:华 中师范大学,2019.

[5] 张晴.基于支持向量机的商业银行信用风险研究[D].杭州:浙 江大学,2014.

[6] 段明勇.支持向量机及个人信用评估[D].云南:云南大学,2015. [7] Rockafellar U S.Conditional value-at-risk for general loss distributions[J].Journal of Banking & Finance,2002, 26(7):1443-1471.

[8] Wang Y Q.Robust v-support vector machine based on worst-case condition value-at-risk minimization[J]. Optimization Methods and Software,2012,27(6):1025-1038. [9] Takeda A,Sugiyama M.V-Support vector machine as conditional value-at-risk minimization[A].Proc International Conference on Machine Learning[C].2008.

[10] Acerbi C,Simonetti P.Portfolio optimization with spectral measures of risk[J].Coherent Measures of Risk, 2002,79(7):1-28.

[11] Gotoh J Y,Takeda A,Yamamoto R.Interaction between financial risk measures and machine learning methods[J]. Computational Management Science,2013,11(4):365-402.

关注SCI论文创作发表,寻求SCI论文修改润色、SCI论文代发表等服务支撑,请锁定SCI论文网!

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/jisuanjilunwen/35679.html