摘要:在区域经济发展过程中,国有上市公司扮演着举足轻重的角色,其财务绩效评估不仅关系到企业自身改革过程的可持续发展,且对区域经济结构的优化具有直接影响。为此选取安徽省属国有上市公司为研究对象,基于因子分析法与聚类分析法对其财务绩效进行综合评价,计算出各企业在偿债能力、盈利能力、营运能力和成长能力方面的因子得分与综合得分,分析得出安徽省属国有上市公司的财务绩效状况具有较大的差异性,并基于此提出针对性建议。

关键词:因子分析,聚类分析,财务绩效,上市公司

0引言

在市场经济体系中,国有资本和国有企业在经济发展过程中扮演着至关重要的角色。近年来,国家针对全面深化国有资本和国有企业改革,提出了一系列重大战略部署。在全面深化改革和提升行动的推进中,国有企业通过改革不断激发其发展潜力,提高监管效率,增强整体功能。而国有企业的上市对其治理结构的优化以及融资能力的这进一步有助于提高国有企业的透明度和规范化管理水平。

新一轮国资国企改革突出了考核指挥棒的作用,切实发挥综合评价和分类评价的作用[1]。财务绩效评价是指应用财务的指标体系对企业绩效进行综合性评价,其作为国有企业绩效考核的关键组成部分,是衡量国有企业改革成效与运营效率的核心评价机制。近年来,安徽省依托多重国家发展战略叠加优势,紧密围绕推进中国式现代化进程,在深化全面改革、经济发展等领域取得了显著成效。在安徽省经济发展过程中,国有上市公司扮演着举足轻重的角色,其财务绩效评估不仅关系到企业自身改革过程的可持续发展,而且对区域经济结构的优化及整体竞争力的增强具有直接影响。基于此,本研究旨在对安徽省属国有上市公司的财务绩效进行全面评价,以期为国有企业改革及区域经济发展提供有价值的参考。

1文献综述

纵观现有研究成果,针对财务绩效评价研究涉及不同企业、行业、经济主体等多重视角,如于建静等[2]针对高等院校财务绩效进行了评价研究,路俊飞[3]则选取新能源汽车行业典型企业作为评价对象,进行财务绩效评价。徐菁[4]、何朝晖[5]等对国有企业财务绩效评价指标体系进行了深入的归纳、总结与优化研究,为后续研究者提供了完善的理论框架。财务绩效评价中,一部分研究成果基于EVA法、杜邦分析法等财务评价方法,从资本使用效率和价值创造能力方面对企业财务绩效进行实证分析,例如马璐璐[5]基于EVA法对汽车行业企业进行了财务绩效评价。在财务绩效实证评价过程中,由于需要综合多项财务指标以得出评价结果,熵权法、层次分析法、数据包络分析法(DEA)、因子分析法等多元统计评价方法,是财务绩效评价过程中的关键工具。因子分析法通过少数几个公共因子来阐释众多指标或因子间的关系,其权重依据因子的贡献率来确定,旨在用尽可能少的因子全面评价研究对象的多个层面,在实际研究中深受青睐。以近期研究成果为例,陈坤和郑晓燕[7]基于因子分析法对半导体行业代表性企业进行了财务绩效评价,并依据评价结果提出了建设性意见,为半导体行业的可持续发展提供新思路。

综合现有研究结果,本文创新拓展了安徽省国有上市公司这一特定研究对象,采用因子分析法对其财务绩效进行综合评价,并通过聚类分析分类各企业财务策略,以期为安徽省国有企业经营发展、深化改革及可持续发展提供参考。

2指标选取与处理

2.1指标选取与数据来源

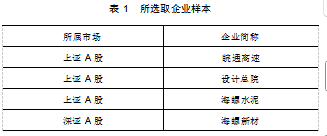

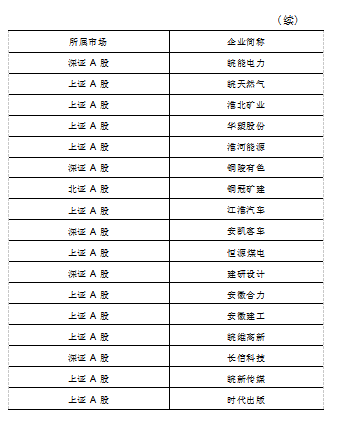

为评价安徽省国有上市公司财务绩效,本文依据公司信息的透明度和数据获取的便捷性,选取了安徽省属国有A股上市公司作为评价对象。鉴于国元证券和华安证券两家金融公司财务指标较为独特,与其他公司相比不存在一致性,因此在本次评价中剔除这两家企业。最终确定评价对象见表1。

基于全面性与可度量性原则,为全面反映企业财务绩效,本文从营利性、成长性、营运性等角度出发,选择10项代表性财务指标进行财务绩效评价,具体如下:流动比率(X1)、速动比率(X2)、资产负债率(X3)、总资产收益率(X4)、总资产周转率(X5)、营业收入增长率(X6)、净利润增长率(X7)、总资产增长率(X8)、净资产收益率(X9)、营业净利率(X10)。通过对上述企业在东方财富网公开的上述各企业2023年度财务报表中摘录、计算得到所需原始数据。

2.2数据预处理

上述指标中,资产负债率为适度性指标,过高的资产负债率可能导致企业资不抵债,而过低的资产负债率则可能使企业因过于保守而错失发展良机。因此将资产负债率进行正向化处理

式中,X'3为资产负债率原始数据;A为资产负债率适度值。

根据财务管理理论,资产负债率维持在40%-60%之间被认为是较为适宜的范围,因此本文将A值设定为50%。

正向化处理后的资产负债率作为本次财务绩效评价指标之一,因各项指标中单位与量纲不一致,故而需要对数据进行标准化处理。本文通过SPSS对数据进行Z标准化处理后,再进行因子分析与聚类分析。

3基于因子分析与聚类分析的财务绩效评价

3.1检验待分析原始变量

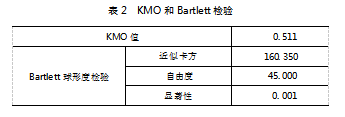

因子分析的前提是所选指标间须存在一定相关性,以便依据因子贡献率提取公因子。因此,因子分析前,应对原始变量进行相关分析[8],确定各变量之间的相关性,以便确定是否适合因子分析方法。通过SPSS对原始数据处理,得到了KMO检验和Bartlett检验的结果,输出结果见表2。

由输出结果可知,其KMO检验结果为0.546,表示基本上可以进行因子分析;Bartlett检验的结果中检验的p值为0.001<0.05,表示拒绝原假设,即适合进行因子分析。

3.2因子提取和因子旋转

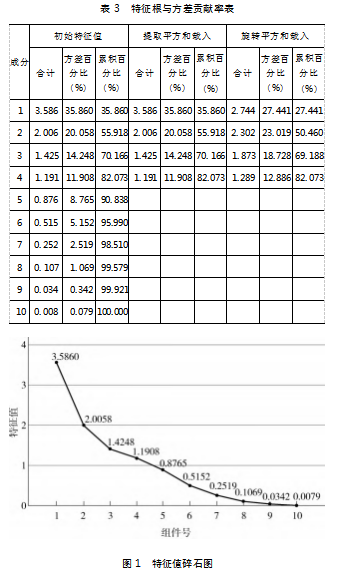

再次运用SPSS统计数据软件对所选取样本的原始数据进行因子分析,本研究因子提取方法为“主成分法”,旋转方法为“方差最大化正交旋转”,得出的各公因子方差贡献表见表3,得出的碎石图见图1。

由表3可知,前4个因子的特征值均大于1,这表示SPSS软件成功提取出了4个公因子;并且由累计方差贡献率得出前4个因子已经可以解释82.073%的方差,基本可以只提取4个公因子;再结合图1碎石图可以看出,在提取第5个公因子时特征值开始趋于平稳,表示提取4个公因子比较合适。

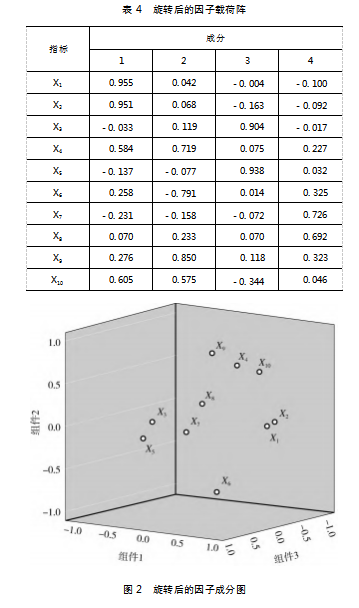

公因子提取要求因子载荷在不同原始变量间有明显差异,以便对公因子进行分类命名。若原始因子载荷差异不显著,则需对因子载荷矩阵进行旋转。经过旋转后的因子载荷矩阵见表4,旋转后的因子成分图见图2。经过旋转后的因子载荷系数已经明显分化开来,并且通过旋转后的因子成分图,对之前的指标体系分类进行相关修正,直观地得出:X1、X2这2个指标具有较强的相关性可以归为一类,为公共因子F1;X4、X9、X10这3个指标归为一类,为公共因子F2;X3、X5这2个指标具有较强的相关性可以归为一类,为公共因子F3;X7、X8这2个指标具有较强的相关性可以归为一类,为公共因子F4。从财务指标具体意义分析中可以看出:公共因子F1属于企业偿债能力,公共因子F2属于企业盈利能力,公共因子F3属于企业营运能力,公共因子F4属于企业成长能力。

3.3因子得分模型

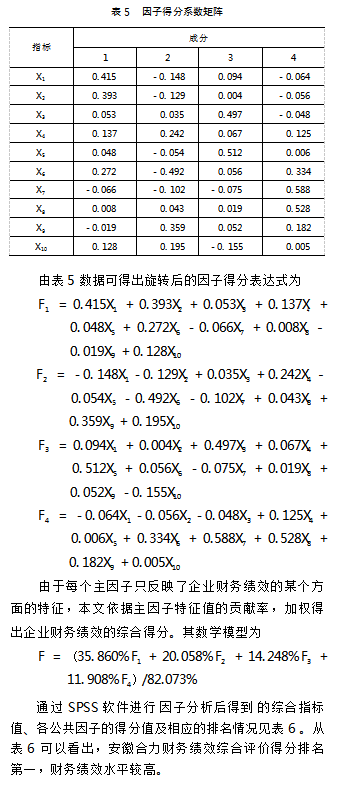

因子得分系数矩阵见表5。

3.4聚类分析

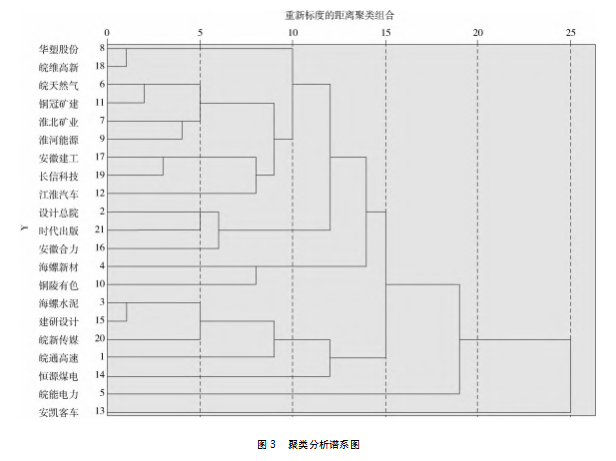

基于因子分析结果,提取出了企业财务绩效的4个维度公因子,再对21家企业进行聚类分析,以总结其财务策略。因层次聚类法适合样本量较小的情况,通过计算样本间的相似性,逐步聚合或分裂,故而本次聚类分析选择层次聚类法,通过SPSS软件对上述企业聚类谱系见图3。

4研究结论与建议

4.1研究结论

1.单因子分析结果

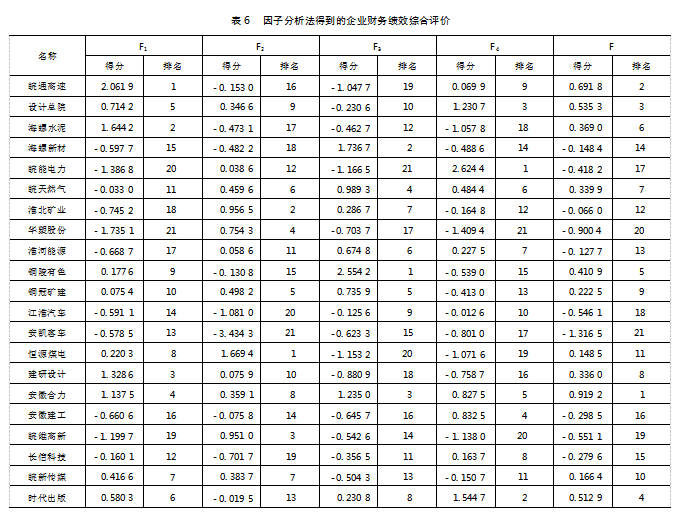

企业偿债能力公共因子F1为贡献度最高因子,因子贡献度达35.86%,F1评价得分排名前五的企业分别是皖通高速、海螺水泥、建研设计、安徽合力、设计总院,上述企业资产及在日常经营过程创造的收益偿还债务的能力较强。而21家评价单位中,海螺新材、皖能电力、皖天然气、淮北矿业、华塑股份、淮河能源、江淮汽车、安凯客车、安徽建工、皖维高新这10家单位因子F1评价得分为负值,说明其财务状况存在依赖举债问题,经营过程中存在偿债风险;其中华塑股份因子F1评价得分最低,为-1.735 1,究其原因,由于其所在氯碱行业市场竞争较大,下游市场需求低迷,产品价格持续处于低位,导致其经营收益较低,偿债能力较差。

企业盈利能力公共因子F2因子贡献度为20.058%,F2评价得分排名前五的企业分别是恒源煤电、淮北矿业、皖维高新、华塑股份、铜冠矿建,上述企业盈利能力较强;值得注意的是,企业盈利能力评价得分靠前的企业均为矿产化工类企业,该行业企业普遍具有较好的盈利能力。皖通高速、海螺水泥、海螺新材、铜陵有色、江淮汽车、安凯客车、安徽建工、皖维高新、长信科技这9家单位因子F2评价得分为负值,其盈利能力较差;其中安凯客车因子F2评价得分最低,为-3.43 43,较其他企业差距较大,究其原因,近年新能源客车行业出现较多的新势力企业,安凯客车的竞争力较之前有大幅下降,导致其盈利能力较差。

企业营运能力公共因子F3因子贡献度为14.248%,F3评价得分排名前五的企业分别是铜陵有色、海螺新材、安徽合力、皖天然气、铜冠矿建,上述企业对于资产营运管理能力较强,资产利用效率较高。皖通高速、设计总院、海螺水泥、皖能电力、华塑股份、江淮汽车、安凯客车、恒源煤电、建研设计、安徽建工、皖维高新、长信科技、皖新传媒这13家单位F3评价得分为负值,其营运能力较差,评价对象中过半数企业营运能力得分为负值,整体看来安徽省属国有上市公司资产营运能力亟待提升。

企业成长能力公共因子F4因子贡献度为11.908%,F4评价得分排名前五的企业分别是皖能电力、时代出版、设计总院、安徽建工、安徽合力,企业成长能力较强,具有一定的可持续发展能力。海螺水泥、海螺新材、淮北矿业、华塑股份、铜陵有色、铜冠矿建、江淮汽车、安凯客车、恒源煤电、建研设计、皖维高新、皖新传媒这12家单位F4评价得分为负值,其成长能力较差,评价对象中过半数企业成长能力得分为负值,整体看来安徽省属国有上市公司资产可持续发展能力有待提高。

2.综合因子分析结果

企业财务绩效的综合得分第一的为安徽合力,得分为0.919 2,企业财务绩效的综合得分第二的为皖通高速,得分为0.691 8,企业财务绩效的综合得分第三的为设计总院,得分为0.535 3;企业财务绩效的综合得分排在最后一名的为安凯客车,得分为-1.316 5,21家企业中共10家单位综合得分为负值。整体看来,安徽省国有上市公司财务绩效状况差距较大,整体经营状况欠佳。

综合得分排名第一的安徽合力,4个维度公因子评价得分虽都不是排名第一,但其各项维度评价得分均为正值,说明其整体财务绩效状况较为均衡稳定。通过聚类分析谱类图可以看出,安徽合力、设计总院、时代出版3家企业可以聚为一类,这3家企业至少3项维度公因子得分为正值,整体财务绩效状况均较为稳定。而排名第二的皖通高速,因其卓越的偿债能力而保持较好的整体财务绩效状况,结合因子贡献度,说明偿债能力在财务绩效评价中极为重要的能力。

综上,安徽省属国有上市公司的财务绩效状况呈现出较大的差异性,部分企业在偿债能力、盈利能力、营运能力和成长能力中的多个维度均有较为均衡且稳定的表现,如安徽合力、皖通高速、设计总院、时代出版等。然而,也有一部分企业,如安凯客车、华塑股份等,在多个财务维度上的表现均不佳,反映出其整体财务绩效状况欠佳;同时,大部分企业财务绩效在某个或某几个维度上均有较大提升空间,尤其是营运能力、成长能力方面,半数以上企业财务亟待提升,说明整体上安徽省属国有企业可持续发展性是后续值得关注的要点。

4.2建议

结合上述研究结果,本文提出如下建议:首先,对于财务绩效表现欠佳的企业,应深入分析其存在的问题,制定相应的改进措施。例如,对于偿债能力较弱的企业,应加强资产管理,提高资产变现能力,优化债务结构,降低偿债风险。对于盈利能力较差的企业,应调整经营策略,加强成本控制,提高产品附加值,增强市场竞争力。对于营运能力较弱的企业,应优化资源配置,提高资产利用效率,加强内部管理,提升运营效率。对于成长能力较差的企业,应加大研发投入,推动技术创新,拓展市场渠道,增强可持续发展能力。其次,国资部门应加强对国有上市公司的监管和指导,推动其建立健全的财务管理制度,提高财务管理水平。同时,鼓励企业加强内部控制和风险管理,防范财务风险和经营风险。最后,企业应注重提升自身的核心竞争力,加强品牌建设,提高产品质量和服务水平,以赢得市场份额和客户信任。同时,积极寻求合作伙伴,拓展业务领域,实现多元化发展,降低经营风险。

5结语

通过深入分析安徽省属国有上市公司的财务绩效状况,并提出相应的改进措施和建议,我们可以发现,这些企业不仅在地方经济中扮演着举足轻重的角色,而且在推动区域经济高质量发展方面具有不可替代的作用。细致的财务分析揭示了企业的盈利模式、成本控制、资产管理以及投资回报等关键指标,这些指标直接关系到企业的长期竞争力和市场表现。在此基础上,结合行业趋势和宏观经济环境,提出切实可行的改进措施和建议,不仅能够帮助这些企业优化资源配置,提高资本效率,还能增强其应对市场波动的能力,从而在激烈的市场竞争中保持领先地位。通过这些努力,有理由相信,安徽省属国有上市公司将能够实现财务绩效的全面提升,为安徽省乃至全国的经济发展贡献更大的力量。

参考文献:

[1]李善民,黄志宏.深化国资国企改革的三个发力点[J]国资报告,2024(11):81-83.

[2]于建静,孟庆港,王钰杰,等.“双一流”建设背景下高校财务绩效评价研究:基于多重校验方法的案例分析[J].会计之友,2025(5):120-129.

[3]路俊飞.比亚迪财务绩效评价[J].合作经济与科技,2024(19):135-137.

[4]徐菁.新形势下国有企业构建财务绩效评价指标体系的优化对策探讨[J].企业改革与管理,2023(14):135-137.

[5]何朝晖.国有企业构建财务绩效评价指标体系中存在的问题及优化策略探讨[J].企业改革与管理,2023(22):141-143.

[6]马璐璐.基于EVA的长城汽车公司财务绩效评价研究[J].现代工业经济和信息化,2024,14(12):223-225.

[7]陈坤,郑晓燕.基于因子分析法的半导体公司财务绩效评价:以士兰微公司为例[J].产业创新研究,2024(24):154-156.

[8]汪冬华.多元统计分析与SPSS应用[M].上海:华东理工大学出版社,2010.

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/guanlilunwen/82882.html