[摘要]本文研究了中国化工期货价格与碳排放权交易价格的相关性,采用VAR模型分析2018—2023年的数据。研究发现,不同化工期货对碳排放权交易价格影响各异,聚丙烯和精对苯二甲酸期货有显著正向影响,石油沥青、聚乙烯和甲醇期货则为负向。碳排放权交易对石油沥青、聚乙烯等期货呈负向影响,但对甲醇和聚丙烯期货有正向影响,尤其在甲醇上显著。这一研究揭示了能源市场与环境政策之间的互动,为可持续发展和碳减排提供了实证支持。

[关键词]化工期货,碳排放权交易,VAR模型

0引言

在当前全球追求环境友好与碳减排的潮流中,中国化工行业的稳健发展面临化工价格变动与碳排放限制等多重挑战。鉴于此,本文深入探讨了化工期货价格与碳排放权交易价格之间的潜在联系。通过详细分析两者之间的相互作用机制,旨在为化工行业的决策者以及政策制定者提供有力的数据支撑和决策参考。本文将目光聚焦在中国化工期货市场与深圳碳排放交易市场,研究回答两大问题:两者价格是否相关?以及这种相关性如何随时间变化?这一研究对碳金融市场的发展有重要意义。

1相关概念与文献综述

1.1相关概念

本文关于中国化工期货价格与碳排放交易价格的相关性研究中,其化工期货主要是指中国市场现阶段的化工期货,“讲故事学期货”金融国民教育丛书编写组[1]讲述了中国化工期货品种。

就化工期货而言,从其标的物的属性出发,只有石油沥青、聚乙烯、聚氯乙烯、甲醇、聚丙烯、精对苯二甲酸、短纤、乙二醇、纯碱等标的物的原材料与能源产品密切相关。但是,乙二醇、纯碱、短纤期货、低硫燃料油期货等在中国市场起步较晚,为了使研究数据更具有可研性,因此,在本研究中化工类期货价格主要以石油沥青、聚乙烯、聚氯乙烯、甲醇、聚丙烯、精对苯二甲酸等化工期货作为主要对象。

1.2文献综述

首先,现有研究大多针对化工行业及化工产品的碳排放量展开,以期控制化工行业或产品的碳排放量达到低碳的目的。例如,张媛媛[2]分析了煤制燃气、煤制甲醇、二甲醚、煤制油、煤制烯烃、煤制乙二醇等工业技术的发展水平和现状后进行碳排放量的全面比较。

其次,其他关于化工行业与碳排放有关的研究主要以探讨低碳路径或碳关税为主。例如,张海峰[3]从现有板块化工企业的技术水平数据出发,对引起碳排放的根本因素进行了深入剖析;陈宇轩[4]利用GTAP模型模拟评估了碳关税对中国化工产品出口可能产生的影响。

最后,关于化工期货与碳排放相关的研究主要将化工与能源相挂钩进行研究。例如,陈珂等[5]采用构建向量自回归模型(VAR)的实证研究方式,研究探讨基于在不同地区化石能源价格对中国碳排放权市场交易价格产生影响的可能差异;魏琦和金卓然[6]在化石能源价格的变化对碳市场交易价格所产生的影响研究中以实证回归模型为切入点。

2研究假设

本研究的理论模型假设前提如下。

第一,假设化工期货价格与深圳碳排放权交易价格具有相关性;

第二,假设化工期货价格之间存在相关性;

第三,假设选取的样本数据符合向量自回归模型(VAR模型)的数学假设前提。

3变量选取及样本数据来源

本文研究的被解释变量SZA是深圳碳排放权价格,代表深圳碳排放交易所的每日收盘价。解释变量包括:BU(石油沥青期货)、PE(聚乙烯期货)、PVC(聚氯乙烯期货)、MA(甲醇期货)、PP(聚丙烯期货)和PTA(精对苯二甲酸期货),分别代表不同交易所的化工期货每日收盘价。研究样本为2018年3月26日至2023年6月30日的每日数据,数据来源于Wind数据库。

4建立VAR模型

模型:利用变量搭建的p阶VAR模型(1),其数学表达式如下:

xt=c+α1xt−1+…+αpxt−p+εt(1)

其中,p为模型的滞后阶数,xt是一个p维向量,表示p个变量在时间点t的取值;α1,α2,…,αp是为待估计的系数,其是p个p维矩阵,表示每个变量与其滞后值之间的线性关系;c是常数项,εt为p维随机扰动项。

5实证分析

5.1 ADF单位根检验

针对研究变量中的样本数据进行ADF平稳性检验,用D(SZA)、D(BU)、D(PE)、D(PVC)、D(MA)、D(PP)、D(PTA)表示研究变量中的各变量的一阶差分,并对各序列的一阶差分进行ADF单位根检验,利用EViews 10.0版软件所得结果如表1所示。

从表1中可以看出,研究变量中的SZA序列、BU序列、PE序列、PVC序列、MA序列、PP序列、PTA序列的一阶差分均为平稳序列,研究变量中的各变量满足同阶单整条件,即研究变量中的各变量序列可进一步做Johansen协整检验来判断七者之间的关系。

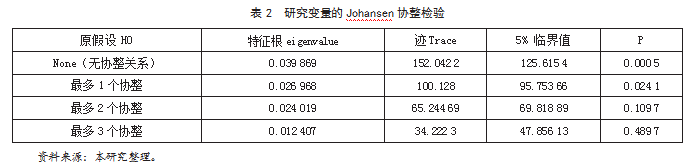

5.2 Johansen协整检验

通过表1可知,研究变量中的SZA序列、BU序列、PE序列、PVC序列、MA序列、PP序列、PTA序列的一阶差分均为平稳序列。故研究变量中的六个原序列可以进行协整检验,利用EViews 10.0版软件得到结果如表2所示。

由表2可以看出,在迹检验中研究变量中SZA序列、BU序列、PE序列、PVC序列、MA序列、PP序列、PTA序列在5%水平下存在两个协整关系。即研究变量中的SZA序列、BU序列、PE序列、PVC序列、MA序列、PP序列、PTA序列存在长期均衡关系。

5.3 VAR模型平稳性检验

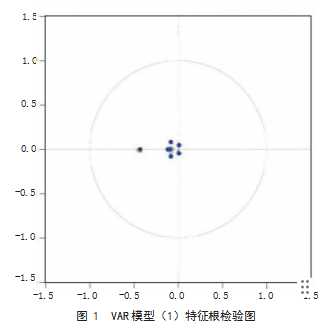

本文用综合多个准则的方式,研究变量的VAR模型滞后阶数p的选择结果在1阶时LR(似然比)、FPE(最终预测误差)、AIC(赤池信息准则)、SC(施瓦茨准则)和HQ(汉南-奎因准则)等准则均显著,故研究变量的VAR模型滞后阶数p等于1。接下来,对本文的VAR模型(1)的特征根进行检验,以此评估VAR模型(1)的稳定性,具体结果如图1所示。

如图1所示,VAR模型(1)的特征根的值均小于1,故VAR模型(1)通过稳定性检验,即VAR模型(1)稳定。

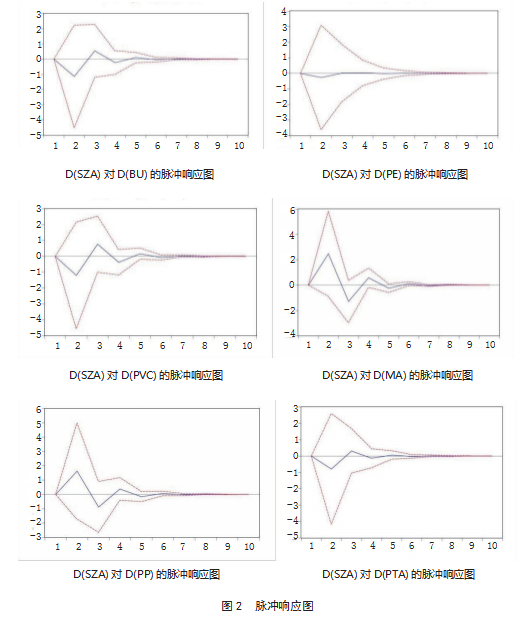

5.4脉冲响应

通过EViews 10.0版软件就研究变量所搭建的VAR模型(1)进行脉冲响应,选取变量SZA与其他变量之间的互动关系进行分析。其结果如图2所示。

综合上述,由VAR模型(1)脉冲响应函数可知,研究变量SZA对BU、PE、PVC、PTA的影响多为负向,而对MA、PP的影响多为正向,其中对MA的影响最为显著;反之,PVC、PP、PTA对SZA的影响以正向为主,而BU、PE、MA则多为负向,其中PTA对SZA的影响最大。

5.5方差分解

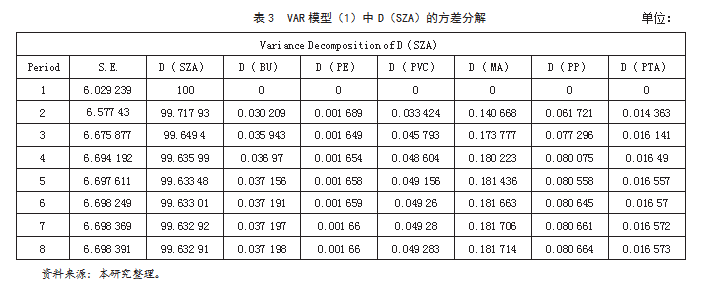

接下来,通过EViews 10.0版软件就研究变量所搭建的VAR模型(1)进行方差分解,具体结果如表3所示。

从表3可知,在D(SZA)的波动中,不考虑D(SZA)自身的贡献度,D(BU)、D(PE)、D(PVC)、D(MA)、D(PP)、D(PTA)对D(SZA)的贡献度在第1期均为0,从第2期开始D(BU)、D(PVC)、D(MA)对D(SZA)的贡献度开始增加,但是增长都较为缓慢,这些变量对D(SZA)的贡献度在第8期分别开始稳定在0.037 198%、0.049 283%、0.181 714%的位置,而D(PE)对D(SZA)的贡献度则在第7期稳定在0.001 66%的位置。D(PP)、D(PTA)对D(SZA)的贡献度则在第8期稳定在0.080 664%、0.016 573%的位置。

6研究结论

通过VAR模型(1)的实证分析得出以下结论。

第一,深圳碳排放权交易价格对石油沥青、聚乙烯、聚氯乙烯和精对苯二甲酸期货有负向影响,而对甲醇和聚丙烯期货有正向影响。其中,对甲醇期货的影响最为显著。

第二,聚丙烯和精对苯二甲酸期货对深圳碳排放权交易价格有较大正向影响,而石油沥青、聚乙烯和甲醇期货则主要产生负向影响。

第三,化工期货价格对深圳碳排放权交易价格波动的影响在不同时间段有明显变化。其中,甲醇、聚丙烯和精对苯二甲酸期货价格影响显著,其他变量影响有限。

简言之,中国化工期货与碳排放权交易价格之间存在相关性,深圳碳排放权交易价格对其他变量有持续但有限的影响。不同期货品种对碳排放权交易价格的影响程度各异,且这种影响随时间变化。这表明中国化工期货与碳排放交易市场之间的相关性具有时间稳定性,但影响程度和方向存在波动。

主要参考文献

[1]“讲故事学期货”金融国民教育丛书编写组.能化期货[M].北京:中国财政经济出版社,2020.

[2]张媛媛.现代煤化工的碳排放及其对经济性影响研究[D].北京:中国矿业大学,2017.

[3]张海峰.煤化工产业应对“双碳”目标的策略研究[J].山西化工,2023(7):248-249.

[4]陈宇轩.碳关税对我国化工产品出口的潜在影响研究[D].南昌:江西财经大学,2020.

[5]陈珂,华靖芬,李芸琪.化石能源市场对碳排放权市场的影响存在区域性差异吗?[J].系统工程,2022(5):18-32.

[6]魏琦,金卓然.化石能源价格变动对中国碳交易价格的影响研究[J].价格理论与实践,2018(11):42-45.

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/guanlilunwen/82067.html