[摘要]随着中国经济地位的不断提高和资本市场的成熟,各家企业都萌生了通过上市来提升自身价值的想法。近年来,中国分拆上市的开放度越来越高,2019年设立的科创板给企业带来更多新的机会,在此背景下,越来越多的企业选择分拆上市。2019年,A公司分拆B公司在中国科创板上市,为其他国资企业分拆提供了参考和依据。文章选择该案例进行数据分析,探讨企业分拆的动因,分析分拆对企业绩效的影响。研究发现,分拆上市后企业总体稳定,各项财务指标较好,证明此次分拆案例具有可行性和参考意义。

[关键词]分拆上市,企业绩效,动因

1研究背景

分拆上市是优化股票市场资源配置、促进市场整合和重组的重要手段,早在20世纪90年代就已在海外市场得到广泛应用,这种价值创造方式至今仍被许多企业沿用¹。21世纪初,中国第一家上市公司分拆子公司在香港证券交易所上市。中国证券监督管理委员会(简称中国证监会)发布了《关于规范境内上市公司所属企业到境外上市有关问题的通知》(证监发〔2004〕67号),对于分拆上市的相关行为建立了统一的法规和准则。受此影响,许多符合条件的上市公司选择了在海外分拆上市[2]。中国证监会2022年发布的《上市公司分拆规则(试行)》(证监会公告〔2022〕5号)(以下简称《规则》)将分拆上市定义为“上市公司以其直接或间接控制的子公司的形式,首次在境内外证券市场发行股票并上市或实现重组上市的行为”。《规则》为公司分拆上市提供了思路和蓝本3]。为了高效利用资金推动企业发展,A公司作出分拆子公司B公司的战略部署。2018年,A公司初步出台相关措施,并启动分拆准备工作,预计子公司在中国香港上市。2019年,中国科创板块出台一系列分拆政策,A公司顺应政策措施配合A股市场。2021年6月,子公司B公司顺利于科创板上市[4]。A公司分拆子公司B公司为当前首创案例,该公司的分拆案例能够为中国其他企业分拆提供借鉴和经验。

2 A公司分拆B公司的案例及动因分析

2.1 A公司分拆B公司过程

2.1.1准备阶段

为了实现企业转型、推动企业高质量发展,2018年A公司就开始讨论分拆的可行性。由于此前还并未发布境内分拆上市的政策,因此分拆后子公司预计在中国香港上市。而2019年科创板系列政策的出台成为转折点。A公司首先对子公司股份制进行了改制,股权制度改变前,子公司为一元股东制,即全资子公司。此后,A公司将0.5%股权转移至B公司名下,由此,B公司股份制度变为多元制。

2.1.2审核决议上市

2019年,香港联合交易所已同意A公司分拆子公司B公司于上海证券交易所科创板上市。在召开股东大会后,A公司、B公司分别向所辖区域北京、湖南证监局提交登记材料。2021年,B公司在上海证券交易所科创板上市,首次公开发行股票12.85亿股,募集资金42.42亿元。

2.2 A公司分拆B公司的动因分析

2.2.1提升企业核心竞争力

通过分拆上市,B公司可以积极响应国家号召继续进行科技研发,并借此成为专精特新企业,获得科技金融政策扶持,获得更多的发展机会。A公司的分拆上市也有利于拓展公司的装备制造业市场。将B公司拆分后,将有助于公司持续增强生产与研发能力,提升技术与创新力,保留并吸引高水平人才,从而增强公司的核心竞争力。

2.2.2提高信息透明度,增加企业市值

从上海证券交易所数据报告来看,2018—2020年,A公司在股市表现平平,虽有增长,但波动不大,而该公司总市值始终处于下滑状态。总市值的下降意味着公司短期偿债能力下降,在此情况下,A公司选择分拆以提高资产流动性。

3 A公司分拆B公司对企业绩效的影响

下文从偿债能力、营运能力、盈利能力和发展能力等方面分析A公司分拆B公司对企业绩效的影响。

3.1偿债能力

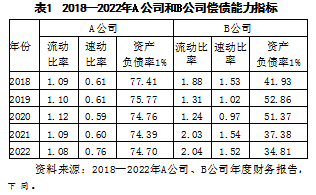

2018—2022年A公司和B公司偿债能力指标数据如表1所示。

3.1.1流动比率、速动比率

由表1可知,2018—2022年,A公司的流动比率和速动比率相对稳定。而B公司在分拆上市后的2019年,这两项指标略有下降,证明其短期偿债能力逐渐下降。这是由于A公司2021年流动负债大幅度增多。2018—2020年,B公司流动比率、速动比率持续下降,这是由于分拆、分红导致企业现金流减少。而2020年之后,B公司各项数值趋于稳定,是因为公司逐渐调整短期借款等,保证偿债能力稳定性,所以流动比率、速动比率上升,公司短期偿债能力增强。

3.1.2资产负债率

2019—2021年,A公司资产负债率持续下降,这是由于A公司通过分拆调整其业务组合,资本结构更加合理。而B公司资产负债率总体呈下降趋势,这是由于募集资金到位。

3.2营运能力

2018—2022年A公司和B公司营运能力指标数据如表2所示。

2020—2021年,A公司的存货周转率和总资产周转率总体保持稳定。从公司年报可以发现,A公司在招商引流上一直保持较好的势头,如2022年A公司签订合同金额同比增长17.71%,这表明公司的业务发展势头良好。而在2022年7月,A公司通过基础设施募集近50万元资金,这为公司引入了大量现金流。

2019—2022年,B公司总资产周转率基本保持稳定。在B公司分拆上市后的2021年,除总资产周转率以外,其余数值均有下降。从年报可以得知,B公司在2021年收入增长较为明显,且受到产业调整影响,一些主营项目结算周期变长,应当收回的账款需要更长时间收回,这些因素使得B公司在分拆上市后的短时间内运营能力有所下降。2022年,B公司应收账款周转率有所回转,但存货周转率依旧不佳。尽管各项周转率有所下降,但企业营运能力一直较好,轻微下降并不代表企业总体营运能力变差。

3.3盈利能力

2018—2022年A公司和B公司盈利能力指标数据如表3所示。

2019年,A公司净利润率和加权平均净资产收益率基本保持不变,而总资产收益率呈小幅度下降趋势。2020—2021年,净利率和总资产收益率略有上升,而加权平均净资产收益率略有下降。三项数值变化均不明显,证明分拆并未影响企业的盈利能力。

2022年,B公司分拆上市后,加权平均净资产收益率较2021年有所上升,这表明公司的盈利能力在分拆上市后得到了改善或保持稳定。

3.4发展能力

2018—2022年A公司和B公司发展能力指标数据如表4所示。

2018—2020年,A公司的净利润增速逐渐下降,这证明企业发展能力不足。而B公司数值变化更为明显,在分拆上市前的2019年,公司各数值均为负增长,在2019年,A公司就有分拆意向,大部分投资者对其不抱太多期望,导致数值下滑。

2021年,从A公司的财务报表来看,其净利润从223.93亿元增长至246.91亿元,净利润增长率也有所增加。分拆上市后,A公司营业收入增长率达到12.05%,而总资产增长率有所不足。从财报可以发现,A公司需要偿还的债务增多。2021年,B公司发展能力快速提升,营业收入呈爆发式增长。

4公司分拆上市的财务绩效提升对策

4.1选择合适的时机,进行战略规划

母公司选择子公司分拆上市的资本市场时,应结合母、子公司的业务特点,在综合考虑政策环境和企业现状的情况下,选择合适的资本市场上市。母公司选择分拆上市时,应当认真评估当下的市场环境、公司的发展阶段和投资者的需求,选择最佳的时机进行分拆上市,同时对分拆上市进行具体的规划,确保分拆上市能够取得最好的效果。虽然分拆上市会在短期内给企业带来大幅度的市值提升,但是想要保持长期的发展,后续母、子公司仍需要寻求正确的战略布局,进行战略规划,保持公司长足发展,以使母、子公司的关系更加稳定和谐。

4.2优化资本结构,发挥财务杠杆的作用

通过分拆上市,母公司实现业务优化和资源配置,从而可以极大地提升公司市值[5]。在这样的情况下,公司应适当提高权益乘数,发挥财务杠杆效应,至少保持行业平均水平,不断增强公司的市场竞争力,满足公司规模不断扩大的发展需求。同时,优化资本结构,培育公司长期发展的能力,能够应对突变的市场环境。

5结束语

2019年,A公司产生开始实施分拆计划,虽然最初选择在香港联交所上市,但随着中国科创板的成立和自身业务的战略部署,A公司抓住B公司的特点积极发展高科技产业,并选择在科创板上市,让产业发展前景与公司所在板块更加匹配。受到A公司治理体系的影响,B公司内部管理机制和治理结构非常合理,董事和监事的引入可以为公司未来的发展提供更大空间。从持股比例来看,分拆后A公司仍为B公司第一大股东,B公司的实际控制权仍在A公司手中,仍然享有A公司的资源和渠道。尽管B公司刚上市时股价较低,但依然吸引投资者购买。基于分拆上市的两家公司经济增加值的整体增长和良好的财务业绩,可以认为,本次分拆的选择是合理的。

主要参考文献

[1]YANG Guangjing,SUN Hao.The recursive nucleolus for partition function form games[J].The Journal of Mathematical Economics,2023.104:102791.

[2]赵团结,付元娇,张晓璐.企业分拆上市动因及绩效分析:以中国铁建分拆铁建重工为例[J].新会计,2023(5):28-32.

[3]楼青仙.分拆上市动机及对盈利能力的影响研究[J].经济师,2022(3):89-91.

[4]黄平.房地产物业板块分拆上市的价值创造路径研究[J].中小企业管理与科技,2022(18):117-119.

[5]金琳.国企分拆上市提升资产价值[J].上海国资,2022(4):32-35.

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/guanlilunwen/81418.html