[摘要]在人工智能技术蓬勃发展的背景下,财会专业人才的培养面临着前所未有的挑战和机遇。高校作为财会人才培养的主要阵地,在设置财会专业课程时要结合当下企业的需求和未来的发展。文章主要从需求分析、课程体系设计两个方面深入分析财会专业课程体系的优化路径,并结合笔者所在高校的实际情况对课程体系进行探讨,旨在为高校财会专业人才的培养提供参考与借鉴。

[关键词]人工智能,财会专业,课程体系

0引言

近年来,人工智能在财会行业的应用逐步广泛而深入,智能财务机器人、自动化审计工具等新兴应用不断涌现[1],进一步提高了财会工作的效率和准确性。未来,人工智能应用场景不断增多,财会行业将迎来更多变革。人工智能不仅可以更快地开展数据录入、报表生成等工作,而且越来越多地应用于复杂的财务分析、预测和决策等领域,帮助企业更准确地评估财务状况、预测市场趋势,为企业的可持续发展提供有力支持。高校是未来财会人才培养的主阵地,在转型过程中肩负着输送和培养财会人才的重大责任。而在财会人才培养体系中,课程体系的构建和优化是重中之重,能帮助学生建立知识架构,使学生具备专业的核心素养及能力。基于此,本文分析人工智能背景下财会专业的需求,然后结合晋中信息学院的课程设置,对财会专业课程体系进行针对性的优化。

1人工智能背景下财会专业需求分析

随着社会和经济的不断发展,财会行业面临着新的挑战和机遇。为了更好地适应行业变革,财会人员需要不断提升自己的技能、知识水平和素质。

1.1行业对财会人员的新要求

在技能方面,财会人员需要具备三种基本能力。第一,信息技术应用能力。财会人员需要熟练掌握各类会计软件和数据库管理系统的操作,具备数据分析和数据挖掘的能力。第二,财务管理能力。财会人员需要具备较强的财务管理能力,包括资金运作、风险管理、预算控制等方面的知识和技能。第三,沟通协调能力。财会人员需要与企业内外部的各个部门进行有效的沟通和协调,确保财务信息的准确性和及时性。

在知识方面,财会人员需要具备扎实的会计基础知识,包括财务会计、管理会计、成本会计等方面的内容,以便能够准确地进行会计核算和报表编制。另外,财会人员需要了解国家税收政策和税法法规,掌握企业税务申报、税务筹划、税务审计等基本流程和方法[2]。

在素质方面,财会人员需要有职业道德、组织管理能力和职业判断力。一方面,财会人员要热爱本职工作,忠于职守,严守职业道德,维护国家利益,抵制一切违法乱纪、贪污盗窃的行为;另一方面,财会人员需要具备综合组织协调能力和管理决策能力,在处理各种业务时,有自己的思维习惯和行为方式,具备应对复杂情况的职业判断力。

1.2学生的学习需求与学习特点

从财会专业学生的学习需求角度来看,大部分学生的目标比较明确。要在财会领域取得成绩,不仅需要掌握扎实的会计基础知识和财务管理技能,还需要了解相关的法律法规和税务政策。在学习过程中,要注重理论与实践的结合,希望通过案例分析、模拟实训等方式,更好地理解和应用所学知识。随着数智化时代的到来,学生越来越重视信息技术应用能力,需要熟练掌握财务软件、数据分析工具等,以提升自身工作效率和准确性。

在学习特点方面,财会专业的学生普遍表现出严谨、细致的特点。在学习过程中,学生善于分析问题、总结规律,并能够将所学知识运用于实际工作中。此外,由于财会工作涉及企业的机密信息,学生还需要具有高度的保密意识和职业道德。

2财会专业课程体系现状

目前,高校财会专业的课程体系普遍涵盖基础会计、财务会计、财务管理、管理会计、成本会计、审计、税法等基础课程,同时也包括财务软件应用、会计信息系统等应用型课程。这些课程的设置旨在为学生提供扎实的理论基础知识和实际操作方法。此外,实践教学也是财会专业教育中不可或缺的部分,通过实习和课程设计等方式,学生能够在实践中锻炼自己的实际操作能力和问题解决能力。以晋中信息学院的财务管理(注册会计师方向)专业为例,对最新人才培养方案中的专业课程进行梳理,详情如表1所示。

从表1可以看到,专业必修课是围绕注册会计师的六科考试科目设置的,并加入了大数据财务分析与决策,以提高学生的数据分析能力;结合学校的培养模式,设置了培养学生领导力相关课程,如人力资源管理、组织行为学、财务管理、信息产业MBA案例分析等。而专业实践课则设置了很多模拟实训,通过引入财务软件,挖掘和分析财务数据,让学生通过操作既了解专业领域各项业务的处理流程,也提高信息化处理能力和数据分析能力。近两年,院校也加入了基础的编程课,让学生学习一些围绕专业知识设置的Python语言编程课程,这给教师和学生都带来了新的挑战。在专业选修课的列表中,有很多的专业拓展课程,帮助学生开阔视野,拓宽知识面,从而站在更高的角度去理解专业知识,这样设置与学校的人才培养理念是分不开的。

从上述开设课程可以看出,学校在课程设置方面兼顾了未来财会人才需要具备的部分数智化能力,也兼顾了学校的一些人才培养理念,具有一定的合理性。但是,要长久持续培养出满足未来社会需求的财会人才,就需要了解财会人才必备的各项技能,围绕能力培养去设置课程。因此,下面在课程体系设计时,首先罗列出人工智能背景下财会人才需要具备的能力,在此基础上分析财会人才需要具备的知识和技能,围绕知识和技能去设置对应的课程,这样课程体系会更加科学合理。另外,针对不同的能力模块,可以增设一些选修课程,融入不同的侧重点,使得学生在选择未来发展方向时更加明确。

3人工智能背景下财会专业课程体系设计

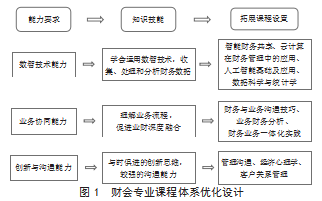

通过上述需求分析得出,在人工智能背景下财会人员需要具备一系列新的能力,知识面和技能应用范围需要越来越广。在此基础上,本研究结合晋中信息学院财会人才培养模式和目标,在已开设课程的基础上,对专业课进行拓展设计,进一步优化财会专业课程体系(见图1),以期培养出顺应当前形势的综合型财会人才。

第一,在设计课程体系时,首先要厘清教学的逻辑顺序,帮助学生建立完整的知识框架,围绕框架设置课程内容。其次,设置学科大类管理学的入门课程,如现已开设的管理学原理、经济学原理、统计学、会计学基础、金融学、经济法等,这些课程可以帮助学生建立管理的思维。最后,在专业实践课程中开展认知实习和会计学基础模拟实训,带领学生进入企业参观学习和分组手工做账,直观感受企业整体运营、业务流程及会计核算,这样更有利于引起学生对专业的学习兴趣[3]。

第二,围绕专业设置专业必修课程。课程都是围绕注册会计师方向设置的,与专业方向具有高度的契合性。考虑到专业领域技术的更新和发展,又加入了大数据财务分析与决策、人力资源管理、运营管理、消费心理学等课程,还有与之对应的实训课程,这些课程的学习可以使学生具备一定的数据分析与决策能力,以及站在管理者角度进行决策的能力[4],整体设置既兼顾了专业方向,又兼顾了目前注重培养的能力——数据分析能力和管理决策能力,这与财会岗位未来的发展是一致的。目前,主要缺少人工智能方面的相关课程,而解决这个问题主要是在专业选修课的基础上进行课程拓展,使课程体系更加完善。

第三,学校在设置课程时,可以将课程进行模块化分类,每个模块对应一种能力,尤其是专业选修课,学生可以根据自身情况有针对性地选课。学校根据学生的选课数据,进一步优化课程体系,有助于学校及时更新和调整课程。

第四,在设置课程时,学校可以借鉴特许公认会计师公会(The Association of Chartered Certified Accountants,ACCA)国际注册会计师的培养方式。ACCA课程是一个全面且系统的会计课程体系,课程包括多个阶段和模块,涵盖财务、管理、税务、审计等多个领域的知识,值得借鉴和学习。具体来说,ACCA课程主要分为知识课程、技能课程、战略核心课程和战略选修课程4个部分。此外,学生还可以根据自己的兴趣和职业发展方向,选择两门战略选修课程深入学习。通过引入类似的课程体系,帮助学生更好地在专业领域深耕,站在更高的角度提升自身的专业素养。

第五,在课程体系调整后,高校也要创新教学手段与方法,充分利用现代教育资源,如在线教程、学习视频等,为学生提供更加全面和深入的学习内容。同时,要建立师生互动与合作学习模式,教师根据学生的学习特点和兴趣,将学生分成不同小组,并分配相应的合作学习任务,培养学生的团队精神和沟通能力。教学任务完成后,应及时进行效果评价,从学生满意度与就业竞争力、教师教学效果评价与反思等方面去评估,设计调查问卷,从教学内容、教学方法与手段、教师教学水平、课程安排、实践环节、整体感受等多方面去评价,更好地完善课程体系。

总之,在人工智能背景下,财会专业课程体系的设计需要充分考虑行业发展趋势和人才市场的需求,以培养既具备扎实财会知识,又熟悉人工智能技术的复合型人才。在课程设计中,应强调基础知识的系统性学习,融入人工智能技术的课程内容,帮助学生了解人工智能在财会领域的应用现状和发展趋势,掌握相关技术和工具的使用方法。另外,也要加强实践能力的培养,注重跨学科知识的融合,还要定期更新和优化课程体系。通过这些措施,为财会行业的未来发展提供有力的人才支持[5]。

4结束语

在人工智能不断发展的过程中,社会对财会人员的能力要求越来越高,从原来主要的核算职能慢慢过渡到管理职能,这就需要学生站在更高的角度去提升自身的沟通、分析、决策和创新能力。这样一来,人才培养过程中的课程体系需要优化与更新,通过设置不同模块的课程,拓展选修课,使学生能够有针对性地学习,使学生的知识结构和能力素养与时俱进,同时与之配套的教学资源、师资队伍的建设、实践教学基地的设立等也要跟上课程体系的变化,使课程教学能够真正落地,达到预期的效果。

主要参考文献

[1]张庆龙.下一代财务:数字化与智能化[J].财会月刊,2020(10):3-7.

[2]李杨,陶元磊.财会监督体系下地方高校财务信息化建设路径:以H大学为例[J].会计之友,2022(10):135-140.

[3]靳庆鲁,朱凯,曾庆生.数智时代财会人才培养的“上财模式”探索与实践[J].中国大学教学,2021(11):28-34,45.

[4]章丽萍,孔泽,尹依婷.“大数据+财务”管理会计人才培养与优化路径:基于能力成熟度模型视角分析[J].财会通讯,2020(23):158-162.

[5]刘勤,杨寅.智能财务的体系架构、实现路径和应用趋势探讨[J].管理会计研究,2018(1):84-90,96.

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/guanlilunwen/80380.html