摘要:随着经济的迅猛发展,旅游企业迎来新机遇的同时,行业内的竞争也愈发激烈。为了让西部地区的旅游上市公司明确自身财务状况和市场定位,进而提升竞争力,研究聚焦我国西部地区8家旅游上市公司,采用熵权法评估其财务绩效。评估体系覆盖偿债能力、营运能力、盈利能力和发展能力4个方面,共涉及12个财务指标。通过分析,发现偿债能力和营运能力是决定这些公司财务绩效的关键因素。基于上述发现,建议这8家旅游上市公司结合实际情况,选择合适的运营模式,合理规划债务,加强应收账款管理,以改善财务绩效,实现企业的稳定、健康发展。

关键词:熵权法,旅游上市公司,财务绩效评价

0引言

国*院关于印发“十四五”旅游业发展规划的通知中,明确指出我国进入大众旅游的时代[1]。旅游业作为一项涉及行、住、食、游、购、娱6个方面要素的综合性产业,在新的发展阶段,面临着高质量发展的要求[2⁃3]。相比于中小旅游企业,旅游上市公司的融资方式多种多样,同时具备更好的资源整合能力,发挥着先锋示范作用。近年来,西部地区成为我国居民旅游的优选目的地,为了在激烈的市场竞争中行稳致远,提升业绩水平,获得更高的经济收益,旅游上市公司除提高旅游服务质量外,还应提升财务管理能力。作为企业管理重要组成部分的财务绩效,是反映企业经营成果和发展状况的重要依据[4]。以往有关旅游上市公司财务绩效的研究多是用文献综述法、杜邦分析法、因子分析法、经济附加值EVA评价法及平衡记分卡法等进行分析,较少使用熵权法对旅游上市公司财务绩效进行评价[5],基于此,本文运用熵权法对我国西部地区8家旅游上市公司的财务绩效进行横向和纵向的分析评价,并提出对应的对策建议,以提高旅游上市公司核心竞争力和业绩水平。

1研究方法与数据来源

1.1研究方法

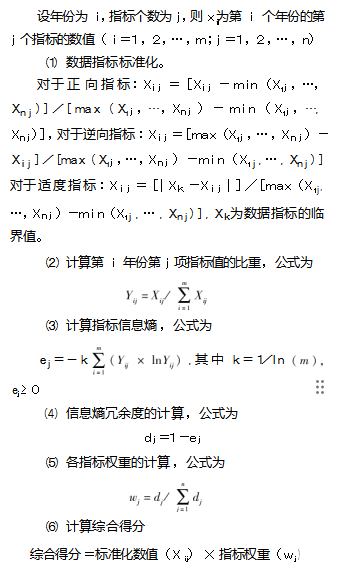

熵权法是一种客观的赋权方法,对于一项指标而言,可以通过熵值来判断其离散程度,熵值越小说明该指标的离散程度越大,进而其对综合评价的影响也就越大;相反,如果熵值越大说明离散程度越小,提供信息也就越少,在综合评价中起到的影响越小[6⁃7]。因此可以通过信息熵计算出各指标的熵权,对熵权进行修正,得出较为客观的指标权重,为多指标综合评价提供依据[8⁃10]。

熵权法的计算过程如下:

1.2数据来源

我国西部地区资源丰富,既有独特的自然资源,又有优渥的文化资源。自然资源主要包括广袤的高原、雪山、草原、沙漠和河流湖泊,如云南的丽江、洱海、玉龙雪山,新疆的那拉提草原、塔克拉玛干沙漠、赛里木湖、天山天池等。文化资源包括古老的城堡、寺庙、石窟,如西安的钟鼓楼、秦始皇陵博物院、华清宫、大兴善寺,甘肃的敦煌石窟、嘉峪关长城、麦积山石窟等。除此以外,我国西部地区还是众多的少数民族如维吾尔族、藏族、回族、彝族的聚集地,这些民族有着独特的传统文化、民俗风情和美食,能够为游客提供新的旅游体验,与其他地区相比,具有得天独厚的优势。随着旅游业的不断发展和政府的大力支持,旅游基础设施不断完善,旅游服务质量持续提升,为了领略西部优美的自然风光和独特的文化魅力,越来越多的游客将我国西部地区作为旅游目的地。由此,本文选择我国西部地区8家旅游上市公司作为研究对象,以2014年—2023年为时间跨度,对西部地区8家旅游上市公司的财务绩效进行分析评价,且8家旅游上市公司的相关财务数据均从巨潮资讯网各公司年度财务报告中获得。

2财务绩效评价指标的选取

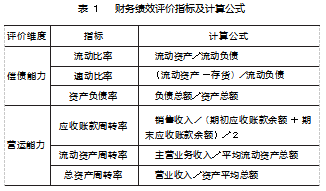

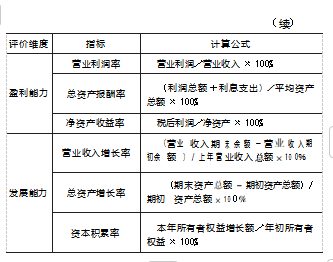

在遵循目标导向原则、全面性原则、重要性原则、可计量性原则和可比性原则的基础上,本文从全面反映企业的财务状况和经营成果的偿债能力、营运能力、盈利能力和发展能力中选取流动比率、速动比率、资产负债率、应收账款周转率、流动资产周转率、总资产周转率、营业利润率、总资产报酬率、净资产收益率、营业收入增长率、总资产增长率和资本积累率共计12个指标来构建我国西部地区9家旅游上市公司的财务绩效评价体系[11⁃12]。这些指标有正向指标、逆向指标和适度指标之分,其中流动比率和速动比率属于适度指标,资产负债率属于逆向指标,其他指标均属于正向指标[10]。各财务绩效评价指标及其计算公式[13]见表1。

3实证分析

本文对8家旅游上市公司分别进行横向分析和纵向分析,纵向分析同一个企业在10年内发生的变化,横向分析是在10年时间内,在同一时间节点上对不同企业的财务绩效进行对比。

熵权法作为评价旅游上市公司财务绩效的一种重要方法,能够帮助公司管理者全面了解企业的经营状况,从而做出更加科学合理的决策。由于本文所选指标的计量单位不一致,因此首先对各财务指标进行无量纲化处理,将每个财务指标数值控制在0~1之间[14]。无量纲处理后,有些指标数值为0,为了消除0的影响,将此时的数值全部乘以0.99加0.01,使数据具有意义。

3.1纵向对比分析

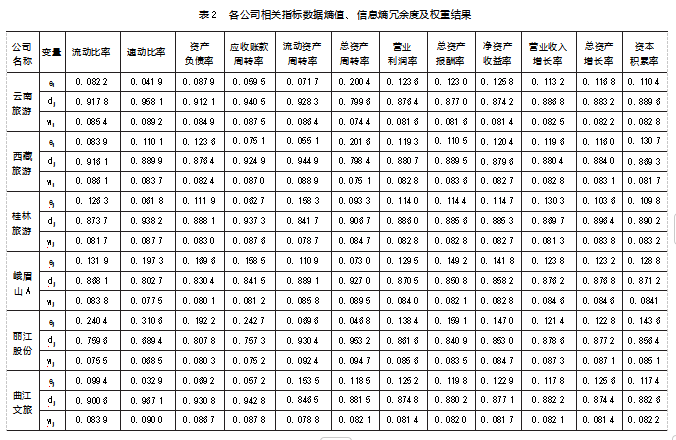

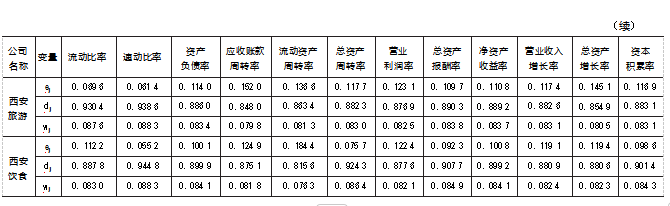

分别对我国西部地区8家旅游上市公司的财务数据进行处理,计算各财务指标的熵值、信息熵冗余程度及权重,然后计算8家公司在2014—2023年每年的综合财务绩效得分,并进行排名。具体财务指标熵值(e)、信息熵冗余程度(d)和权重(w)结果见表2,综合得分及排名见表3。

由表2可以看出,云南旅游的12个财务指标熵权数据中,速动比率所占权重最大,为8.92%;其次是应收账款周转率,所占权重为8.75%;接下来是流动资产周转率,所占权重为8.64%。速动比率对云南旅游财务绩效的影响程度最大,应收账款周转率的影响也相对较高,二者属于企业偿债能力和营运能力方面的指标,这说明了偿债能力和营运能力对云南旅游财务绩效水平的重要程度。

西藏旅游流动资产周转率所占权重最高,为8.89%;其次是应收账款周转率,为8.70%;接下来是速动比率,为8.61%。这3个指标属于企业偿债能力和营运能力方面的指标,说明营运能力和偿债能力是西藏旅游财务绩效评价中的关键指标。

桂林旅游上市公司速动比率所占权重最高,为8.77%;应收账款周转率次之,为8.76%;总资产周转率所占权重为8.47%。速动比率属于偿债能力方面的指标,应收账款周转率和总资产周转率属于营运能力方面的指标。这说明偿债能力和营运能力是桂林旅游上市公司财务绩效评价中的关键指标。

同理,由表2还可以得出营运能力和发展能力是峨眉山A和丽江股份财务绩效评价的关键指标;偿债能力和营运能力是曲江文旅上市公司财务绩效评价的关键指标;偿债能力和盈利能力是西安旅游财务绩效评价的关键指标;偿债能力、营运能力和盈利能力是西安饮食财务绩效评价的关键指标。

各公司相关指标综合得分情况见表3。从表3可以看出,2018年这8家旅游上市公司的综合得分较高,说明这8家旅游上市公司在2018年财务绩效表现较好,综合发展能力相对较强。2020—2023年8家旅游上市公司的综合得分比较低,财务绩效表现较差,这是因为2020—2022年正值新冠疫情,各个行业均受疫情的影响,这也提醒各企业应该提升其应对突发问题的能力。曲江文旅的综合得分在2014—2018年呈递增趋势,说明其公司管理能力在不断增强;云南旅游、桂林旅游、峨眉山A和丽江股份的财务绩效得分在2014—2018年均呈现出先下降后上升的趋势,这说明4家旅游上市公司的经营管理能力不稳定,提醒4家旅游上市公司应该向曲江文旅学习,不断提升经营管理能力。在经历了新冠疫情之后,2023年西部地区8家旅游上市公司财务绩效水平总体向好发展。

3.2横向对比分析

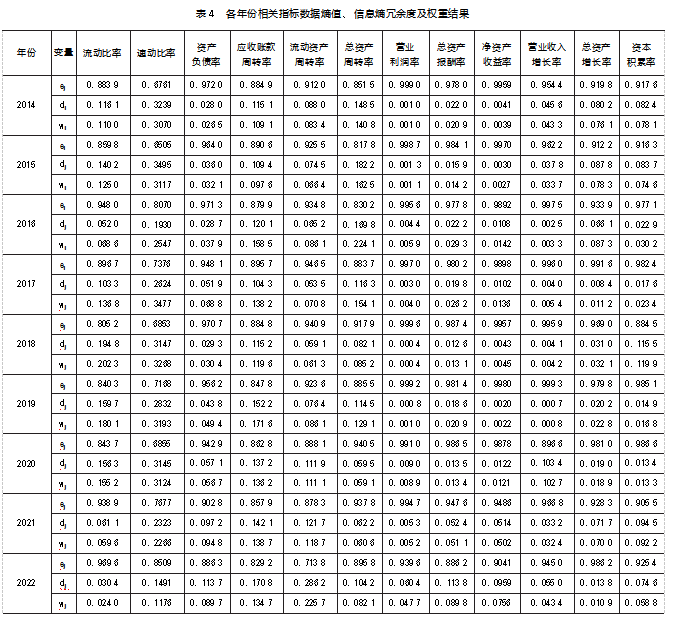

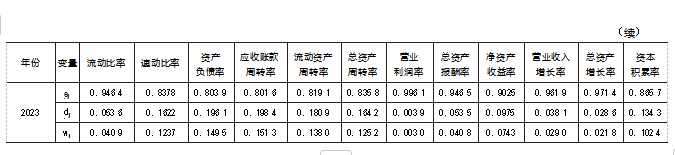

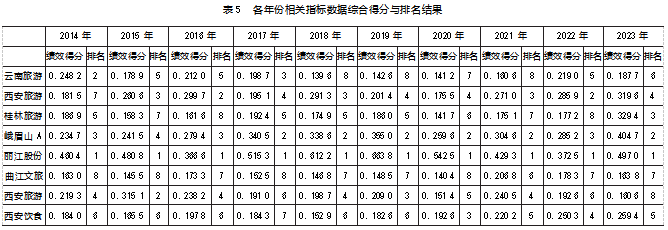

对8家旅游上市公司的绩效水平进行横向比较,得到8家旅游上市公司不同年份财务绩效的综合得分及排名。具体相关指标熵值、信息熵冗余程度及权重见表4,综合得分及排名见表5。

从表4可以看出,在2014年,速动比率所占权重最高,为30.70%;其次为总资产周转率,所占权重为14.08%;排名第三的是流动比率,所占权重为11%;应收账款周转率所占权重为10.91%。这说明2014年8家旅游上市公司的偿债能力和营运能力对财务绩效评价更为重要。

在2015年,所占权重排名第一、第二的是速动比率和总资产周转率,所占权重分别为31.17%和16.25%;排名第三的是流动比率,所占权重为12.50%。这说明2015年偿债能力和营运能力是8家旅游上市公司财务绩效评价中的关键指标。

在2016年,速动比率所占权重最高,占比为25.47%;其次为总资产周转率,所占权重为22.41%;应收账款周转率所占权重为15.85%。说明偿债能力和营运能力对本年度旅游上市公司财务绩效评价影响较大。

同理,由表4还可以得出营运能力和偿债能力也是2017—2023年西部地区8家旅游上市公司财务绩效评价的关键指标。

从表5可以看出,丽江股份财务绩效在2014—2023年排名稳定,一直居第一位,说明这10年丽江股份财务绩效水平在我国西部地区8家旅游上市公司中是最好的。之后是峨眉山A,总体居于第二位。云南旅游和曲江文旅在2014—2023年相关指标数据综合得分较低,总体排名均靠后,说明这两家旅游上市公司财务绩效水平较差。

4研究结论

研究选择我国西部地区8家上市公司为研究对象,从偿债能力、营运能力、盈利能力和发展能力4个方面选取了具有代表性的12个关键财务指标,用熵权法对各个财务指标赋权,构建了旅游上市公司财务绩效评价指标系统,通过横向和纵向对比,分别分析了8家旅游上市公司的财务绩效水平。横向分析和纵向分析表明,丽江股份财务绩效综合排名第一,说明丽江股份经营状况较好,公司成长能力逐步提升,财务状况不断改善;而云南旅游、曲江文旅排名靠后,说明其经营状况较差,公司资金筹集方式不当,债务偿还能力和经营管理能力不强,阻碍了公司的进一步发展。研究结果还说明偿债能力和营运能力是影响西部地区8家旅游上司公司财务绩效水平的最主要因素,公司管理者应重点关注企业的偿债能力和营运能力。

5结语

为了促进旅游企业上市公司健康持续发展,根据前文对西部地区8家旅游上市公司的分析,分别从偿债能力和营运能力两个方面提出以下建议。第一,在偿债能力方面,首先,要从公司实际情况出发,科学举债,优化资本结构,有效提升偿债能力。其次,企业应该加强对应收账款的管理。应收账款是企业资金循环中的关键一环,加强应收账款的管理有利于企业资金的回笼和循环,增强企业的偿债能力,还能够为企业的后续发展提供资金支持,因此要及时关注相关客户的信用状况,监督应收账款的回收情况。最后,企业应该制定合理的偿债计划,对债务的偿还进行科学安排,避免出现偿债危机。第二,在营运能力方面,企业要选择合理的运营模式。首先,要明确自己的市场定位,了解目标客户的需求和偏好,并根据这些信息制定合理的产品和服务策略,提高客户的满意度和忠诚度。其次,旅游业是第三产业服务业的重要组成部分,各公司还应该定期对员工进行教育培训,提升员工素质,提高服务水平,让客户感受到贴心和舒适,从而树立品牌可信度,增强竞争优势[15],为企业的健康持续发展奠定基础。最后,旅游企业还应该建立完善的风险管理机制,识别和评估潜在风险,及时采取有效措施进行防范和控制。

对于旅游上市公司而言,本研究不仅能为其提供针对性的财务绩效提升策略,也可为整个旅游业的发展提供有价值的参考。但当前的研究还存在一些局限性,比如视野相对狭窄和研究方法相对单一。因此,未来期望能够采用更加多元化的研究方法,以确保研究结果的全面性和客观性,为旅游上市公司的可持续发展提供更为坚实的支撑。

参考文献

[1]顾婕.旅游上市企业多元化战略对绩效的影响研究[D].南京:南京林业大学,2023.

[2]陈百忠.旅游企业财务绩效评价探究[J].中国中小企业,2023(10):213⁃215.

[3]徐志明.基于EVA的HS旅游公司财务绩效评价研究[D].大庆:东北石油大学,2023.

[4]张志花,袁苏东.旅游业上市公司财务绩效问题研究[J].北方经贸,2023,(2):78⁃80.

[5]赵静.大连圣亚旅游上市公司财务绩效评价研究[D].大连:辽宁师范大学,2021.

[6]张倩.基于熵权法的企业回归A股财务绩效评价研究:以药明康德企业为例[J].价值工程,2023,42(26):35⁃37.

[7]孙嘉谣.新冠疫情下的携程网财务绩效研究[D].西安:西安石油大学,2023.

[8]张海潮.HZ药业公司财务绩效评价研究[D].大庆:东北石油大学,2023.

[9]张红霞,逯程玲.基于熵权法的高新技术企业财务绩效评价研究:以万润科技为例[J].会计之友,2023,(12):80⁃88.

[10]纪俊楠,姜宇鑫,刘浩莉.基于熵权法下的医药行业财务绩效评价研究[J].价值工程,2023,42(19):35⁃37.

[11]张建洁,雷倩.基于因子分析的旅游上市公司经营绩效评价研究[J].延安大学学报(社会科学版),2022,44(6):54⁃61.

[12]董德文.宋城演艺旅游上市公司财务绩效评价及优化研究[D].秦皇岛:燕山大学,2018.

[13]苗雨君,康晓慧.中国旅游类上市公司财务绩效评价[J].科技广场,2017,(9):131⁃136.

[14]黄子芹,张瑞娟.基于熵权法的种业上市公司财务绩效评价:以A公司为例[J].科技经济市场,2023,(8):107⁃109.

[15]毕建蕾.旅游业上市公司财务绩效问题研究[D].景德镇:景德镇陶瓷大学,2016.

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/guanlilunwen/79596.html