[摘要]投入产出分析数学模型,在经济学中常被用来分析经济现象之间的相互关系,确定经济过程各现象之间取得平衡的条件。利用这一模型的原理,来预测财务(账户)的变化和结果,对于企业经营的计划、决策和控制,具有重要意义。国外虽已有这方面的研究,但其方法还不甚完善。本文结合我国会计的具体情况,就此问题作一些初步的探讨,旨在提高企业对未来财务运行状况的把控能力。我们已经应用此方法对多家企业进行过预测,并取得了很好的效果,现在发表出来,对这种方法进行推广,用以提高财务预测的准确性。

[关键词]投入产出,财务预测,复式记账,财务控制

1模型的建立

复式记账是世界通用的记账方法,在复式记账方法下,会计系统是一个由许多具体账户所组成的有机整体[1]。系统内任何一个账户都不能脱离其他账户而孤立地发挥作用;各账户之间存在着大量的直接和间接联系,形成一个相互影响、相互制约、纵横交错的连锁反应体。也就是说,账户之间有类似投入产出分析各经济部门间所拥有的那种复杂关系[2]。由于账户关系的这种复杂性,单纯依靠常识和经验来分析和研究其中的数量依存关系和比例,事实上是很难办到的。为了解决这种困难,有必要以一般均衡理论为基础,利用投入产出分析原理建立数学分析模型;通过计算有关系数,来揭示会计账户间的内在联系。

利用投入产出分析原理,建立财务(账户)平衡模型,首先应该考虑记账方法、会计账户和企业资金运动的特点。

在借贷记账方法下,一定时期内各账户的发生额,可以用全部账户纵横排列组成的矩阵中的诸元素表示,即各账户的借方数表现为矩阵的行,贷方数表现为矩阵的列,它们以同一数字处于行与列的交叉点。借贷记账法的这种优点,使我们有可能利用矩阵形式来分析和反映账户间的复杂关系。目前我国会计界已经使用的“棋盘式科目汇总表”,便是利用矩阵反映账户间关系的一种形式。

现有的棋盘式科目汇总表,还不能直接用来进行财务(账户)预测,必须根据我们预测的目的和手段的要求加以改造,借以建立我们所需要的数学模型。

预测财务(账户)未来的变化和结果,主要受两个因素的影响:一个是企业资金未来运行的初始状况,它是企业未来经营的出发点和基础;再一个就是企业的内部、外部经营条件未来的变化情况。这就决定了在数学模型的应用中,要根据会计账户的特点,从各账户的期初余额出发,并考虑与经营条件有关的账户未来的可能变化,这意味着我们将采用一种开放式的非静态模型。

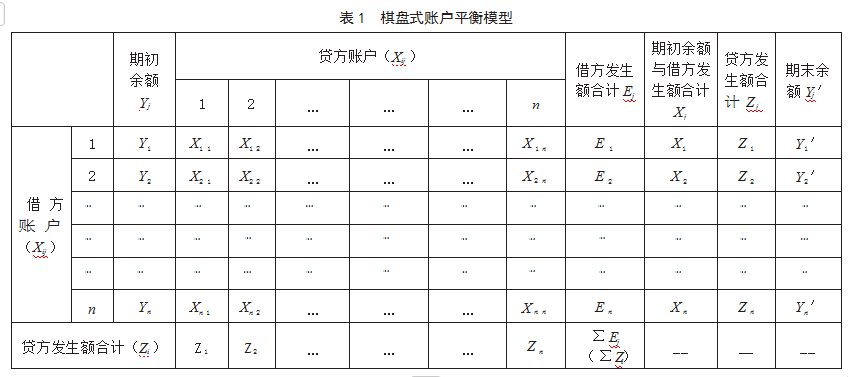

根据以上基本思路,我们在现有棋盘式科目汇总表的基础上进行改造,建立账户间平衡模型,见表1。

表1中的借方账户是主栏,列在左边的垂直方向;宾栏列在上边水平方向,各栏之间的数量关系,以“期初余额+本期增加额-本期减少额=期末余额”的账户统计公式为依据;“借贷”与“正负”,具有等效意义,运算中必须遵守正负相等的运算规则。

宾栏最前面是“期初余额”栏,用Yj(j=1,2,…,n)表示。由于两类账户余额性质相反,为了便于计算,资产占用类账户的余额用正数表示,而负债加所有者权益类账户的余额用负数表示。在我们的账户平衡模型中,各账户的期初余额Yj,相当于投入产出分析中的最终产品(为了适应会计账户的特点,放在表的前面)。

表1中由n个借方账户和n个贷方账户纵横交错所组成的部分,是该表的基本部分。它反映了各账户借方发生额与其他账户贷方发生额的相互对应关系。处于行与列交叉点的借方数(同时也是另一账户的贷方数),用Xij(i,j=1,2,…,n)表示,它反映了某一账户与另一账户的借贷对应关系,表1中的这一基本部分,相当于投入产出分折中的中间产品。

水平方向的“借方发生额合计”和垂直方向的“贷方发生额合计”,分别用Ej(j=1,2,…,n)、Zi(i=1,2,…,n)表示,其交叉点用ΣEj或ΣZi表示;根据借贷记账法的“发生额平衡”关系,两者数字相等。

表1中宾栏右方,有各账户“期初余额与借方发生额合计”栏,用Xj(j=1,2,…,n)表示,它是Yj和Ej两栏的合计数。虽然从账户数字看(尤其是来源类账户),该栏的经济意义不甚明显,但对模型却是十分重要的,它相当于投入产出分析中的总产品,是预测计算中的重要参数。

表1宾栏的后方,有“贷方发生额合计”栏Zj(j=1,2,…,n)和“期末余额”栏Yj′(j=1,2,…,n)。Zj栏可根据表1下方最后一行“贷方发生额合计”Zi直接填写;Yj′栏可由Xj栏减Zj栏得到。期末余额Yj′是资金运动的结果在账户中的表现,在进行财务预测时,将作为新的账户预测模型的始点。

这张棋盘式账户平衡表,从各账户的期初状况出发,既总体地反映了资金运动的全过程及其结果,又反映了账户系统的整体结构,为分析和预测提供了良好的形式。

2确定直接借贷系数和完全借贷系数

为了预测财务(账户)的未来情况,我们需要计算两类重要的相关系数:一类叫直接借贷系数,另一类叫完全借贷系数。

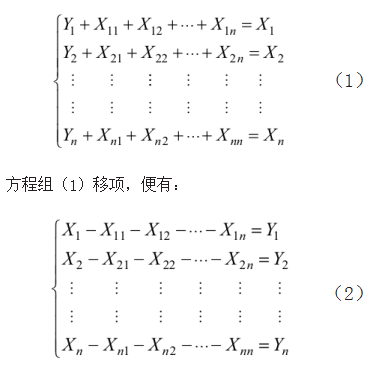

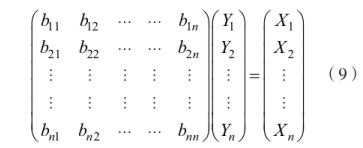

根据表1中的基本数量关系,可建立如下方程组。

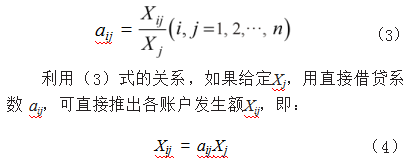

为了对方程组(2)求解,要确定方程组左方各未知数的系数。在模型中,我们称这类系数叫“账户间直接借贷系数”,用aij表示。它的经济意义是第j账户对于第i账户的Xj(期初余额与借方发生额合计)每借一个单位数所应直接分配的贷方数;它反映了有关账户间直接借贷的比例。aij的计算公式如下:

这种关系,在以后的预测中,将有重要作用。

在会计账户系统中,各账户之间除了具有直接的借贷联系外,还具备相互交错和多层次的间接借贷联系。这两种联系的总和,我们称为账户间完全借贷联系,它是通过计算账户间完全借贷系数加以确定的。

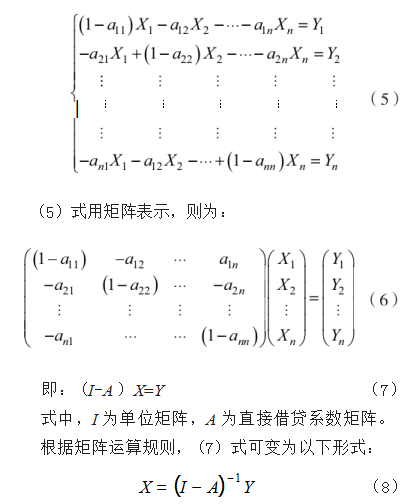

把(4)式代入方程组(2),便有,

式中的(I-A)-1为(I-A)的逆矩阵,对(8)式中的系数矩阵求逆,所得的矩阵中的元素,便是账户间完全借贷系数,用bij表示。它的经济意义是第j账户,每借一个单位Yj,所应分配给第i账户的全部贷方额,它由第j账户对第i账户的直接借贷系数aij加上对其他账户的间接借贷系数(ai1b1j+ai2b2j+···ainbnj)组成,它更深刻、更全面地反映了账户之间的相互联系和比例关系。

有了账户间完全借贷系数bij,(8)式便有:

由(9)式可知,利用完全借贷系数从各账户期初余额Yj,可直接推算出期初余额与借方发生额合计数Xj。这类财务预测是很有用处的,就像投入产出分析中,利用消耗系数从最终产品推出总产品一样。

到此为止,我们可以把财务预测过程大致描述如下:

(1)根据财务报告期各账户的资料,编制棋盘式账户平衡表;

(2)根据账户平衡表建立数学分析模型,求得账户间的直接借贷系数;

(3)根据单位矩阵和直接借贷系数矩阵所得的矩阵求逆,计算账户间完全借贷系数;

(4)利用预测期期初余额(报告期期末余额)和完全借贷系数,求得预测期的期初余额与借方发生额合计数;

(5)根据预测期期初余额与借方发生额合计数和直接借贷系数,预测各账户借方发生额;

(6)根据账户的要求,计算各账户预测期的期末余额。

3财务预测模型举例

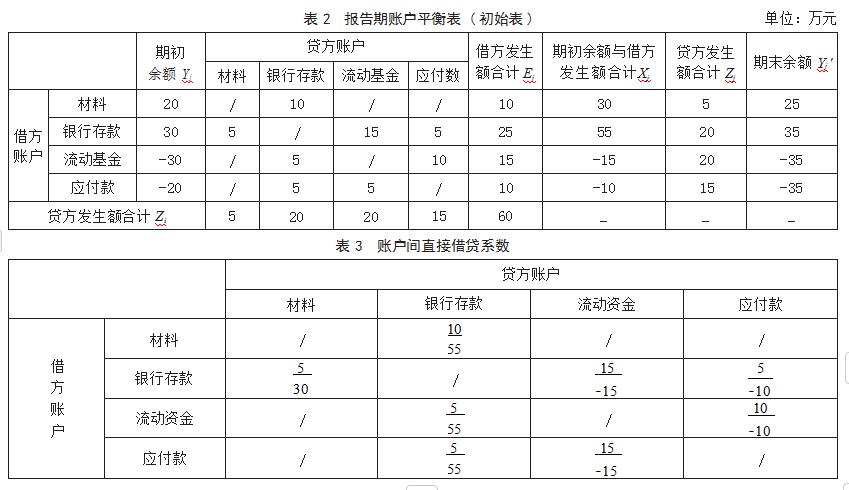

为了便于对模型的理解,现举一简例加以说明。我们假定某会计系统仅有四个账户,有关数据见表2。

根据表2有关资料,计算账户间直接借贷系数aij,列表如表3。

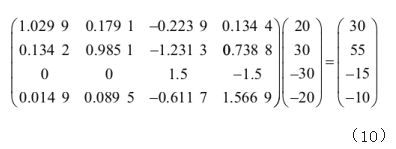

根据(8)式的要求,求账户间完全借贷系数bij:

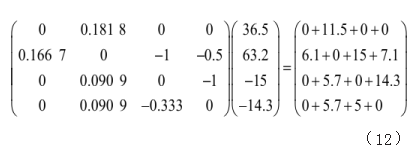

根据(9)式,本例应具备以下形式:

这证明,所求账户间完全借贷系数bij,反映了表2中报告个账户之间的相互关系。

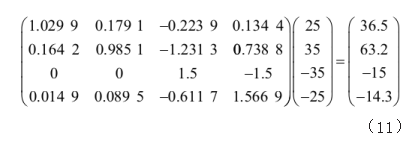

我们假定在预测期内,系统内各账户的关系不变,把预测期的期初余额Yj(即表2中的期初余额)代入(10)式,便可推算出预测期内期初余额与借方发生额合计Xj:

利用表3中的直接借贷系数aij和(11)式的结果Xj′,可测得各账户未来的借方发生额及对应账户的贷方发生额Xij。

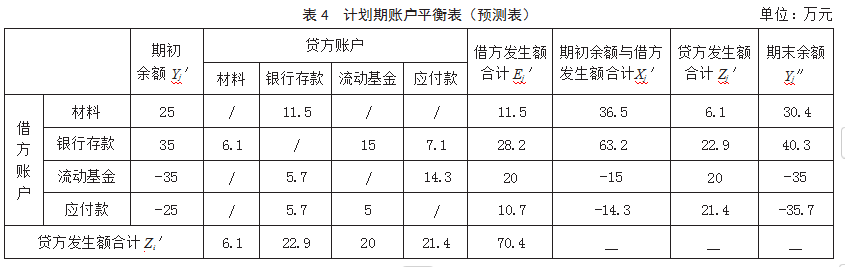

将以上计算结果进行整理,可以编制一张较完备的财务(账户)预测平衡表,见表4。

我们预测的这张账户平衡表,从报告期的期末余额出发,根据账户之间的借贷关系和有关账户可能发生的变化,对企业未来资金运动的全部情况进行了详尽的描述,只要计划期内企业账户的运行结构未发生重大变化,预测的结果还是比较准确可靠的,预测表中所提供的大量会计信息,对于企业经营决策有极其重要的意义。

4对几个问题的说明

我们在以上例子中只使用了四个简单账户,在实际工作中,账户远比此复杂,所以必须借助于电子计算机。我们根据这个原理,已经开发了有关机械加工行业的财务预测软件,经过对数十家企业的财务预测,得到了比较满意的结果。对应用中的几个问题还需补充说明如下。

4.1对某些无余额账户的处理

在会计账户系统中,有一些与生产经营条件关系较为密切的账户。这些账户一般表现为无期初、期末余额,如:“车间经费”“企业管理费”“应付工资”“销售”等账户。由于我们的模型是以报告期的期末余额作为预测的出发点,所以在用其和完全借贷系数bij相乘时,这类账户预测期的期初余额与借方发生额合计数Xj′也必然为零,从而无法推算该类账户借方发生额及其对应账户的贷方发生额。

对于这类账户,我们可以将其视为外部账户,其中的“车间经费”“企业管理费”“应付工资”等账户,一般与企业的经营规模关系较大,其发生额基本上是些稳定的数字;在预测过程中,可以根据前期水平或费用预算等予以调整确定。“销售”账户受市场、价格等外部因素影响较大,确定时应参照企业的销售计划等资料,把这些外部账户所确定的发生额数,直接填入预测模型的Xj′栏中,便可继续运算。

4.2对模型中有关参数的调整

假定系统内各账户间的借贷关系相对稳定,是模型建立的基础上。事实上,账户间的这种关系是不可能不发生变化的。为了使预测的资料具有实用价值,就不能不根据预测的需要对某些数据进行调整。

调整时,可根据情况进行以下几方面的选择:

(1)预测前,对初始表的会计期间及有关资料进行选择。由于初始表的数据对制定有关参数具有决定性的作用,所以必须选取合适的会计期间,调整该期间内对账户关系有较大影响的某些非正常业务,这样才能保证预测出有价值的借贷系数[3]。

(2)对借贷系数进行必要的修正。会计信息量大,其中充满各种偶然、特殊的因素。但是,偶然中包含着必然,为了使借贷系数比较符合实际,我们可以在预测过程中选取若干会计周期的借贷系数,在模型中采用它们的平均数或加权平均数,从而减少非正常业务的数据调整。

上述预测模型计算起来比较烦琐,可以通过计算机软件进行实际数据的预测,有关这方面的软件,我们已经做了前期开发,应用的是开源软件系统,用户可以直接从网上下载使用,出现问题,我们可以提供业务咨询,有关数据我们可以向需求者提供。这套预测方法对于管理企业的财务指标十分有效,有利于加强企业财务管理工作。

主要参考文献

[1]张凤英.财务管理[M].2版.北京:对外经济贸易大学出版社,2015.

[2]王红洁,李晓鸿.关于“投入产出分析”在经济分析中的应用[J].合作经济与科技,2009(16):14-15.

[3]曾五一,朱平辉.统计学在国民经济领域的应用[M].北京:机械工业出版社,2010.

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/guanlilunwen/78705.html